滴滴的挣扎:看不清前路,只能狂奔

Newseeders 合作伙伴

Newseeders 合作伙伴yft 抢先 Uber 递交招股书后,两家出行企业在争夺「出行第一股」的名头上开启了拉锯战。而这出 IPO 抢跑好戏中,主角本应该是滴滴出行。

与美团王兴动辄「指点江山」相比,程维不算高调。他很少在社交网络上发声,偶有露面,往往衬衫西服、戴着眼镜,圆润的面相总给人「老学长」一般的亲切感。

但谁都知道这幅略显路人的外表下,藏着的野心。

去年 6 月,滴滴专车品牌升级,程维开场演讲,谈及滴滴过往的成就和未来的发展,丝毫没有掩饰:

在第一个 5 年,我们说我们希望成为全球最大的一站式出行平台,今天如果从服务用户的规模上面来说,我们已经是了,第二个 5 到 10 年,我们希望能够成为引领交通和汽车产业变革的世界级的科技公司;

第一代的智能硬件 PC,第二代的硬件手机,中国都没有自己拥有知识产权的主流智能系统,背后的这些数据还是全部沉淀在 Google、苹果、Windows 这些世界级的巨头手上。汽车行业这一波的变革,到底中国能不能有自主知识产权,滴滴希望在这里面能够有所突破。

如果说互联网先后创造或颠覆了 PC 和手机,那么未来物联网的世界里,汽车应当是被广泛认可的「Next Big Thing」。从这个角度看,程维才是真正想成为中国乔布斯的人。他没做手机,但却试图发现、颠覆甚至想主导下一次互联网变革。

这个从保险推销干起的 36 岁的年轻人,颇有种不甘为第二梯队的劲头。他理想中的滴滴,发展路线应该这样的:

前五年,占领中国市场并成为全球规模最大的出行平台;

累积平台规模之后发展底层技术,同时扩张边界丰富结构,为上市作准备;

待上市获得更加充沛的资金后,利用此前累积的大量出行数据,加大在人工智能、云计算等技术上的研发投入,更进一步奔向自己「成为世界级科技公司」的终极目标。

只可惜天不遂人愿,两次顺风车案彻底打乱了滴滴的步伐,滴滴在凌乱里迎来了 2019 年。

2019 不是个友善的年头。去年年底,互联网行业便到处喊着寒冬将至,开年滴滴官方即证实 2019 全年亏损 109 亿元,紧接着开启裁员节奏,涉及人数达到 2000 人之多。

唯一令人欣慰的,可能是滴滴员工「争相被干掉」的奇特景象。丰厚的裁员补贴给原本惨烈的现场增加了一些幽默和温情,也证明了滴滴的裁员,和别人家的裁员不太一样:

裁员之后,滴滴会继续招聘 2500 人,到 2019 年年底员工总人数将和去年底的 13000 人持平。招聘的主要方向,除优化安全和提升司机管理能力外,重头戏是加快国际化进程。

纵观滴滴的业务布局,如此结果更像是危机下的无奈之举。

五层业务结构背后的矛盾

滴滴为了实现理想中的发展路线,在过去几年的动作有着明显的轨迹可循。列出其业务扩张逻辑,可以分为五层:

第一层,基础的打车业务,旨在解决国内打车难的问题,从而累积司机和用户,形成大规模的出行平台,这是滴滴过去几年的核心业务;

第二层,汽车相关业务,包括与汽车厂商合作,反向触及汽车制造和自动驾驶技术,以为出行平台提供硬件支持,例如滴滴与大众、北汽合资成立新公司,以及由大众为其生产的专用于汽车共享的定制汽车;

第三层,底层技术,包括云业务和人工智能,这两项基础的积累纯粹是提前布局面向未来,也是滴滴的终极目标,即程维口中的「自主知识产权」;

第四层,其他业务探索,包括滴滴进军美团所主营的外卖、酒店和共享单车等非主打业务以及金融业务等,目的是利用既有的平台规模带来的杠杆传导,尝试新业务的可能性,同时丰富业务结构,可以为未来上市提供更多的估值支撑;

第五层,国际业务,包括投资、并购多家国外出行平台,在日本等地开启新业务,以及探索类业务中部分业务的海外化,如外卖出海及投资海外酒店。发展国际业务的目的,是对抗国内 8 亿网民的红利消失和用户见顶,到海外市场「掘金」。

滴滴近一年的投资动态,图源@企查查

在打车大战中烧钱换规模的滴滴,在一统江湖后仍然延续了一贯的资本魄力。程维的布局大而全,纵向考虑未来十年的技术趋势,横向顾及了全球市场的规模扩张,可谓织了一张繁杂而宽阔的大网。

这张大网的关键点是资金,海量的、不能出差错的资金。

滴滴并不缺钱,出手阔绰也是其成立至今一贯的姿态。总计高达 200 多亿美金的融资金额,是滴滴自信的资本。

可滴滴烧钱的速度同样无出其右。据程维去年 9 月的内部信,成立六年来滴滴持续亏损,总额达 390 亿元,可谓是「钞票与规模齐飞」。200 亿美金要撑起滴滴的巨头梦,怕只够个启动资金。

故 2018 年滴滴被迫收缩战线,速度比预想中还要快。一方面,经济放缓让原本亏损严重的滴滴情绪不甚乐观,同时舆论负面直接影响了滴滴的上市进程。

根据界面新闻报道,2016 年滴滴即在开曼群岛注册公司,着手筹备上市计划。2017 年整年,滴滴大规模开源节流,要将 GMV 做得好看,为上市铺路镀金。按照原计划,2018 年这一上市热的年份同样是滴滴的最佳上市时机,但意外发生让滴滴因担心上市后被做空而推后 IPO 进程。

推后的结果是,前期大肆扩张带来的规模效应,与上市融资推迟后的直接矛盾。

四个停滞和一个狂奔

滴滴的五层业务,有四项面临着停滞。

第一层打车业务上,滴滴一家独大的地位无人能够挑战,但政策上的影响它却不可避免。2017 年 6 月,网约车新政实行半年之际,滴滴月活跃用户 4950 万同比减少 8%,自此核心业务的规模增长便已不再是滴滴所能仰仗的关键点。

在第二、三层业务上,无论是开发新的汽车产品,还是提升云服务、AI 技术实力,都具有投资额巨大、回报周期漫长且含不确定性的特点,因此滴滴当下仍不可依赖于它。

更何况,在基础技术上,滴滴的前方还站着 BAT 三家。马云成立达摩院,许下的投资额是三年一千亿,暂未上市的滴滴很难与之相提并论。

而第四层业务上的探索,直接成了此次裁员的动刀关键处。

2017 年,美团上线打车业务,为了对抗竞争,滴滴成立 R-Lab,目的是探索边界和新业务,滴滴外卖、酒店及小巴,是过去一段时间 R-Lab 的主要成果。

环境巨变之下,R-Lab 本身业务的边缘化及低价值,使其成为裁员规模最大的部门。唯一被留下的业务是外卖,被转入了滴滴旗下唯一火热的国际部。

这意味着,滴滴资金收紧后,一改过往大范围投资探索边界的姿态,转而将眼光聚焦在回报率最高最快的业务上。未来一段时间,滴滴将对内修复安全措施、挽回公众舆论,对外削减无关业务,国际化成为唯一的狂奔方向。

想来滴滴很清楚这个问题。作为一家估值超 560 亿美元的小巨头,即使面临着上市推迟的困境,它仍然无法停下脚步,唯一的做法便是寻找可能的方向继续扩张,用一只强大的侧翼,弥补多方的困局。

而这一侧翼选择了国际化,是理所应当的结果。

滴滴国际化:向 Uber 看齐

滴滴的国际化进行得很早。

2015 年,滴滴与 Uber 在国内打车市场激战正酣,却不忘杀入 Uber 的大本营美国,战略投资 Lyft 并在次年实现了滴滴在美国市场上和 Lyft 的产品打通。彼时刚成立不过 4 年的滴滴,展现出了在国际化上的主动。

之后,滴滴先后投资东南亚打车软件 Grab、欧洲打车软件 Taxify、中东打车软件 Careem,并在 2016 年收购优步中国后,继续加快国际化进程。

程维在后来的采访中也明确了滴滴的方向:「如果你在8亿用户上碰到瓶颈,那就国际化」。

按程维的说法,2017 年是滴滴「蹲下」的一年,目标是为了「跳得更高」。如前文所说,既然上市暂时搁浅,那么国际化便独揽发展重任。

谈及国际化,Uber 自然绕不过去。2018 年 1 月,滴滴收购巴西出行品牌 99,是其国际化进程中,极具代表意义的案例。南美将会是继中国之后,滴滴和 Uber 的又一大关键战场。

与世界上许多其他地区不同,南美洲仍然非常依赖公共交通,如公共汽车、火车和地铁。这是基础设施尚未完善导致的现状。

在南美,即使是圣保罗、墨西哥这样的大城市,其基础设施仍然无法支持大量的汽车顺畅运行,私人汽车在高压的交通环境下成为了负担,这为公共交通以及出租车的发展,奠定了最基础的需求。

另外,南美洲还是世界上增长速度第二快的移动市场。在人口约 6.4 亿人的南美地区,智能手机用户超过 2 亿。预计到 2020 年,将会有 63%的人口将可以使用移动互联网。这对于互联网出行企业来说,将是一个巨大的空白市场。

2013 年,Uber 进入南美,其官方信息显示,已拥有活跃用户 3600 万人。

滴滴收购的 99 是巴西本土最大的出行品牌,在这个城市人口数为 1.8 亿的国家,99 累积了 20 万名司机和 1400 万用户。据外媒报道,滴滴收购 99 后具体的扩张计划尚不明显,但已经在墨西哥设立了 99 的办事处,并开始从墨西哥 Uber 挖员工。

与南美、巴西同样的战况,在滴滴进入的多个城市中将反复上演。据公开资料,目前滴滴已覆盖北美、东南亚、南亚、南美 1000 多个城市。近期 Uber 筹备 IPO,滴滴能够获得的机会是,如果 Uber 为提升估值抛掉处于亏损中的东南亚业务,那么滴滴则有可能在新的空白市场后发先至。

出行业务上,滴滴与 Uber 在全球各地亦步亦趋,外卖业务上,滴滴显著的动向,是将竞品对象从美团转移到了 Uber。

滴滴杀入国内外卖市场,有点「报复性」投资的意思。以国内的市场现状来看,滴滴做外卖和美团搞打车都属于「防御性」投资,滴滴认为外卖没门槛烧钱就行,美团认为外卖重运营滴滴单靠技术难有作为,双方吵了半天,最终都偃旗息鼓对新业务搁置不提。

在裁去 R-Lab 大部分员工后,滴滴将外卖业务转移到了国际化部门,意图明显,要去环境不如国内饱和的全球市场上,争打车的同时和 Uber 争外卖。

Uber 的外卖业务开展于其打车业务成熟后的 2014 年,最初它只是集成在 Uber APP 里的一个子页面。Uber 外卖的负责人在谈及为何要做外卖业务时曾这样解释:

有数千万用户每天打开 Uber,打车然后等车。在这个漫长的时间里,食物这一极具情感性的商品,足够吸引用户停留在 APP 上,查看并寻找美食,最终买下他们想要的。

2016 年,在经历了两年的发展之后,Uber 将外卖业务独立做成 APP 命名为 Uber Eats,正式进入美国的外卖市场。

彼时的 Uber Eats 同样面临入局太晚的状况,不过,当时美国市场内有多家外卖平台,用户倾向于更多的平台选择,因此 Uber 抓住了最后的机会。

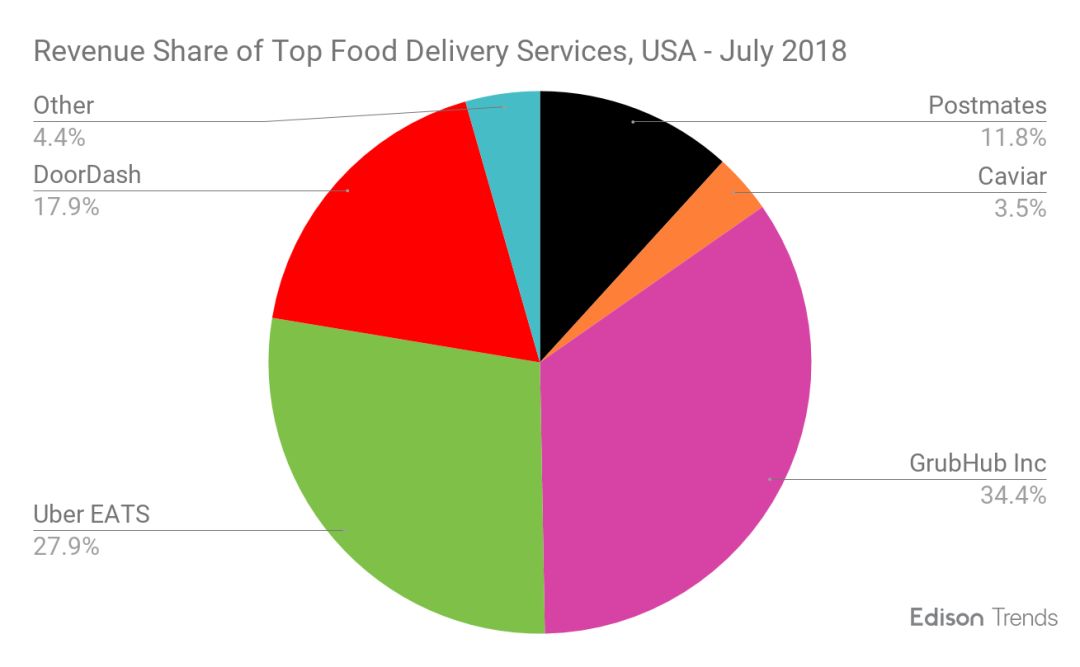

之后几年,Uber Eats 凭借打车业务积累的大量用户,在美国迅速发展。根据 Edison Trends 提供的数据,2018 年 7 月,Uber Eats 占美国外卖市场总份额的 27.9%,仅次于 GrubHub 位列第二。

在美国市场获得成功 Uber Eats 随后将业务拓展至全球,据外媒 Riderter 统计,目前在北美、南美、欧洲、澳洲、亚洲以及非洲的近 300 个大中城市均可享受 Uber Eats 的外卖服务。也就是说除了中国,Uber Eats 已经遍及全球。

在移动互联网的发展速度上,中国堪称第一。在过去十年里,各个领域的争斗逐渐结束,形成了大小巨头称霸市场的格局。所以,无论是 Uber 还是滴滴,要想在中国市场开展外卖,在美团和饿了么的夹击之下必然不可能成功。

好在 Uber 于美国及全球市场的成功,证明了打车业务扩展至外卖业务的可行性。只要市场尚未成熟,打车业务累积的用户和技术转移至外卖上,可以提供一定的基础优势。

不过在国际化这条线上,相对于赢面,滴滴面对的更多是不确定性。

去年初,滴滴正值高光时刻,《连线》杂志采访柳青。谈及滴滴的优势,柳青的阐述均着眼于没有确定性的未来铺陈,比如滴滴硅谷实验室所研发的 AI、VR ,以及其每天多达 2500 万订单所产生的 70TB 的数据。

这些伏笔式的数字,在当下能够输出的能量有限,并不足以为滴滴出海提供支撑。滴滴的战书上,最有力量的一句,怕只能是「想当初我在中国,将 Uber 杀的片甲不留」。

关于滴滴当年中国市场的胜利,外部观察者们态度谈不上积极。研究科技创业公司的中国学者王砚波在《连线》的采访中说:「我从未想过 Uber 会赢。对 Uber 来说,在中国烧 20 亿美元是一笔巨款。但是对于滴滴、腾讯和阿里巴巴,花费 20 亿美元在本土打一场胜仗?这没什么。」

解释起来实在是轻而易举:滴滴的胜利,是资本的胜利。那么若时间点是 2019 年,地点是海外,滴滴又如何复现在国内扩张时所拥有的硬实力?

何况如今估值 1200 亿美元的 Uber 一旦上市成功,其累积的资本能量,将直接冲击滴滴的短板。彼时的长矛变短枪,对手的弱点变强项,无论怎么看,滴滴这仗都不好打。

好在滴滴不需要为此而踌躇,因为它并没有其他的选择。

国内舆论、监管,逼迫着滴滴停下脚步亡羊补牢。纵使出海压力再怎么大,滴滴都不能坐以待毙。起码现在手里还握着不少过去几年积累的资金,前路看清看不清没那么重要,先跨上马背狂奔出去再说——

若能追上对手的脚步,成功上市,再去考虑下一段征程该怎么走。