ATM机时代落幕,曾经代表先进科技的ATM机是被谁击败的?

Newseeders 合作伙伴

Newseeders 合作伙伴不知道大家有多久没有去ATM机里面取钱了,似乎每年除了过年要发红包的时候之外,实在想不起来ATM机还能有什么样的作用?ATM机作为世界金融业的最重要发明,曾经被成为改变银行划时代的东西,但是这个划时代的产品也感觉要被时代所抛弃了,ATM机时代似乎已经终结?ATM机的一生到底会告诉我们什么?

一、ATM机时代的终结

近期,中国人民银行发布了《2018年支付体系运行总体情况》,数据显示,2018年四季度银行ATM机总量111.08万台,较上季度末减少1.77万台。全国每万人对应的ATM数量7.99台,环比下降1.57%。这也是央行自扩大ATM机统计范围后首次数量出现下滑。

回溯央行往年的支付体系情况数据可以看到,截止2016年末,全国ATM机总量为92.42万台,较2015年增加5.75万台,增长率为6.63%,虽然持续保持增长,但是已远不及2012年、2013年每年约25%的增长率。在2018年一季度,银行ATM机曾一度呈现爆发式增长,引起业内关注。具体来看,2018年一季度末,ATM机总量为111.53万台,较上季度末增加15.47万台。全国每万人对应的ATM数量8.02台。

究其原因,主要是因为央行扩大了ATM机的统计范围,央行表示,自2018 年第一季度起,ATM 机数量统计口径调整,不仅统计银行业存款类金融机构布放的在用自助存款机、自助取款机、存取款一体机、自助缴费终端等传统自助设备,新增统计了自助服务终端、可视柜台(VTM)、智能柜台等新型终端设备。

其实,ATM走到这一步并不是意料之外的事情,根据中国人民银行的统计数据显示,早在2016年中国人的ATM取现消费金额就已经大幅下降10.46%,最近几年ATM取现其实已经处于一个持续下降的状态之中,多亏每年中国人民银行还在增加对ATM机具的统计,导致在机具数量上其实并没有出现太大的变化,然而本身ATM的交易已经处于长期锐减的状态之中,所以当ATM机具统计第一次出现下滑之后,代表的是一个ATM时代的落寞,这个时代必然终结。

二、ATM机的发展到衰落能告诉我们什么?

说到ATM机的历史,就要说到人类使用现金的历史,现金是人类工业文明之后最重要的一种交易方式,在上个世纪60年代,绝大多数人的日常交易都需要用现金完成,那个时候今天极为发达的银行卡产业尚未大规模普及,移动支付更是连影子都没有,大多数人只能使用现金。

然而,当年英国的商业银行却都是周末都不开门的,当你需要周末用钱的时候,却碰到银行关门,那种尴尬成为了所有人的心病。在上个世纪六十年代中叶,一个机器公司的经理想要能够设计出一款随时随地都能取到钱的机器,他见到英国巴克莱银行的总经理,让对方给他90秒时间来听他介绍这个主意,结果对方在第85秒就给了答复,即只要能把这种机器造出来就马上买。在1967年,全世界第一台ATM机在英国巴克莱银行亮相,标志着一个全新时代的出现。

由于ATM机的出现极大节省了商业银行的人力物力,在ATM机最发达的英美国家,ATM机的数量达到了商业银行的数倍,他的出现极大方便了大家的日常生活,成为金融电子化时代的标志。然而,一个全新的时代出现了,在中国移动支付的快速发展,让大家逐渐习惯了仅用手机就完成全部生活需要的生活方式,这个生活方式让ATM机这种取现金的机器几乎失去了存在的意义。央行最新公布的数据显示,过去的2018年,全国支付体系运行平稳,支付业务量保持稳步增长。其中,网上支付业务570.13亿笔,金额2126.30万亿元,同比分别增长17.36%和2.47%;移动支付业务605.31亿笔,金额277.39万亿元,同比分别增长61.19%和36.69%。

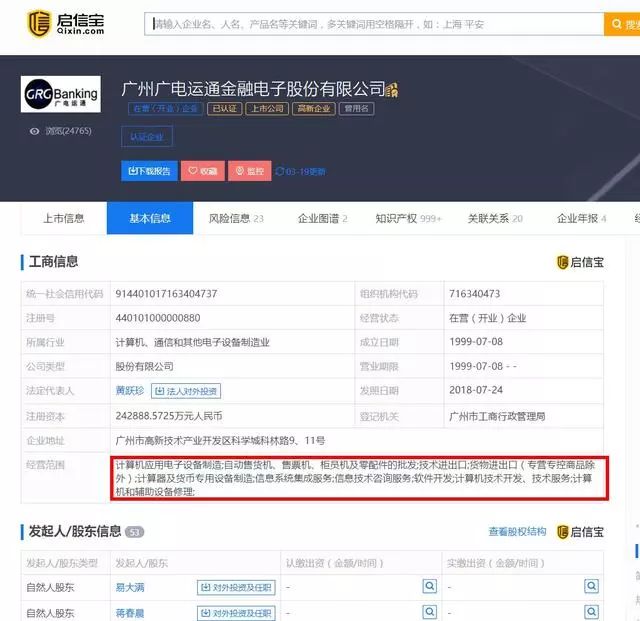

根据启信宝的数据显示,广州广电运通金融电子股份有限公司是中国ATM机的重要代表性企业,其专门从事的计算器及货币专用设备制造,让其成为了股市上高新技术股的重要代表,而这家公司早在2016年,其净利润就出现了自2007年上市以来的第一个负增长,下滑6.07%。彼时,广电运通给出的原因是移动支付技术全面冲击银行业,国内ATM市场需求量缩减及产品价格下滑所致。可见ATM的衰落已经不是当前时代的事情了。

纵观ATM机的兴起,到如今ATM机的衰落,我们可以看到很多的东西。

首先,对于全世界支付产业来说,任何时代支付产业发展生存的根本就是节省社会的交易成本,在现金时代,ATM机的出现可以有效地解决人们在周末以及银行所有非营业时间中对于现金取用的需求,由于其成功地实现了对于人力的替代,自然成为了一个时代的宠儿。之后,由于银行卡的普及,银行卡的交易成本仅为现金的三分之一,这也让银行卡在短时间内快速崛起,不仅取代了现金更取代了支票,成为支付产业的重要基石。再往后,以二维码为代表的交互方式兴起,让交易成本进一步降低,对于中小商户来说,直接用A4纸打印一张二维码就可以实现日常的交易收银,这样的近乎为零的低成本,让移动支付最终成为了终结ATM机的力量。

其次,专用机具时代被通用机具时代所取代。ATM机其实就是一种金融的专业机具,一般情况下ATM机产业是需要商业银行进行布放与维护,虽然这些年来商业银行为了节省成本,将ATM机的布放与维护逐渐外包给了第三方收单支付服务商来做,但是这种维护成本依然是商业银行所需要支付的最高额的成本之一。但是,我们知道当我们进入移动互联网时代之后,手机成为了一个可以不断拓展边界的机具,在智能手机上我们只需要安装一个软件,借助智能手机最简单的摄像头等基础配置,就足够让智能手机快速成为一个不输于ATM机的智能金融终端,其提供的服务甚至远超于ATM机,受到冲击的不仅是ATM机还有POS机这些金融专业机具,因为这个世界绝对不是日益复杂的世界,而是当科技发展到一定阶段之后,会让人们的日常生活向日益简单转移,简单而通用的机具必然会日益替代复杂而专用的机具。

第三,任何一个产业都有可能被降维打击。除了支付产业给我们的两大启示之外,ATM机产业的日益衰落其实还会有另外一个启示,这就是之前ATM机生产企业曾经被称为中国最赚钱的高科技企业,而且是硬件生产的硬科技企业,当广电运通这样的大型ATM机企业上市的时候,市场给予了他们最大的荣耀,可谓是一时之间风头无两。然而,几年的时间,击败他们的对手不来自任何产业已知的领域,不是任何生产ATM机或者金融终端的厂商,而是来自于智能手机的打击,这样的打击让ATM机生产企业之前所积累的各种科技防护壁垒成为了一个可笑的笑话,当已经不需要使用他们的时候,再高的科技除了成为无人问津的东西之外,几乎别无选择,这就是ATM机产业给我们最大的启示。

ATM机是一个时代的辉煌,如今时代过去,辉煌不再,但是在ATM机衰落的背影背后,我们得到了我们该有启示与教训了吗?