救救中国红酒

华商韬略 合作伙伴

华商韬略 合作伙伴曾经,不甜的葡萄酒,没有市场。

日子艰难

23年前,王朝的酒,风光无限。

1996年夏,王朝酒业总经理亲赴上海,去参加“红王朝加雪碧—四川北路海派饮品节”。那时的上海,“喝王朝”蔚然成风。

上海市外事活动多,有些市领导为改善口味,会往干红里兑饮料。当上海虹口区要“以节兴市”时,便想以此为主题。

开始,活动叫“红哥哥加白妹妹”,红的是王朝,白的是雪碧。然而,雪碧灌装厂台湾老板认为白色不吉利,遂改名“红王朝加雪碧”。

王朝并不喜欢这个创意。去除糖的“干红”,却混上甜饮料,不伦不类。但急于打开干红市场,王朝没有放弃这个推广机会。

活动大获成功,“红酒兑雪碧”流行,王朝生意火爆,市场占有率一度超过50%。

2018年,王朝的干红里又混入甜味,但这次,成了雪上加霜。

去年11月,产品被检出明令禁止的甜蜜素,让内外交困的王朝,再蒙阴影。

港股有3300多只,停牌超过5年的有9家,王朝占一席。

因被举报虚构销售额和存货消失等问题,王朝从2013年3月至今,一直在停牌。若今年8月1日前还不能复牌,王朝将被摘牌。

去年7月,王朝把17万平米的土地,连同酒堡、红酒勾兑中心卖了,像是卖家底儿。

曾与张裕、长城一起,并称“三驾马车”的王朝,位置已被威龙取代。

但不仅王朝,整个国产葡萄酒行业,日子都不好过。

去年中报数据显示,张裕以营收28亿元稳坐行业老大,占全行业上市公司总营收近3/4。但2011-2017年,张裕年利润却缩水近半。

长城也不顺。在2017年10月,甚至被中粮集团旗下中国食品剥离出上市公司。

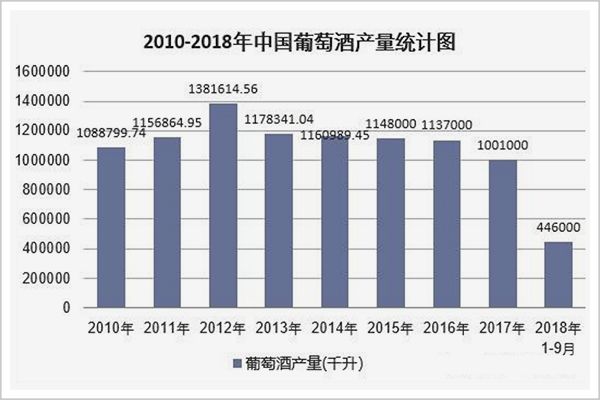

国家统计局数据显示,2018年,中国葡萄酒产量更是创纪录同比暴跌37%,不到2012年一半。

▲数据来源:国家统计局,华经产业研究院整理

2012年7月,中证白酒指数超过4000点。此后经历漫长调整,一度跌到不足千点。如今,该指数已涨到6000点左右。

同时期沉沦的葡萄酒行业,却再也没有重振。

即使是龙头股张裕,股价也不到2010年高点的1/4。同期,贵州茅台股价番了5倍,近日重回万亿市值。

黄金时代与隐忧

葡萄酒是舶来品,但酒中混入甜味,却是“中国特色”。

解放前成立的近代葡萄酒厂,生产两类产品:

完全由葡萄制成的“全汁”,以及以高酸度山葡萄为原料,必须加糖掺水才能适口的“折全汁”。

1949年,通化葡萄酒和茅台一起成为开国大典专用酒,甜型、半甜型葡萄酒定义了中国人的葡萄酒口味。“半汁”酒和三精一水的勾兑品,占据中国人餐桌多年。

1980年,中法合资的王朝公司成立,中国第一款全汁干型葡萄酒“王朝半干白”诞生。随着葡萄酒市场的成长,立规矩也迫在眉睫。

1984年,葡萄酒部标出台,规定葡萄汁含量要在30%―70%,半汁酒的存在合理合法,5年后半汁葡萄酒仍占80%以上的市场。

因出口创汇需要,到1994年时,我国颁布了与国际接轨的葡萄酒国标。但同年,又出台了一个迁就生产现状的行标,半汁酒再次“续命”。近十年后,这个行标才被废止。

到2008年,“葡萄酒是以鲜葡萄或葡萄汁为原料”才被明确写入国标。至此,中国的葡萄酒才完成与世界接轨。

同时,中国人的葡萄酒消费越来越多,从2002年到2012年间,葡萄酒的产量也翻了近5倍。

但不止标准混乱,行业中还有其他积弊沉疴。

不同于国外酒庄,我国土地分散于农户,厂商向农民收购原料。但葡萄藤结出优质果实的树龄为30—50年,这对农民来说太长了。

于是,很多国产葡萄酒原料采自3-5年葡萄藤,品质可想而知。

由于新标准中没有对年份、产地的检测标准,虚标年份很常见。

而假酒横行,更引发诚信危机。

2002年,假酒引发通化葡萄酒企大面积关停整顿;2007年,民权葡萄酒业制假猖獗被曝光,当地葡萄酒企业几乎全军覆没,十几年的葡萄藤被拔掉;2010年,央视曝光河北省昌黎假酒,影响波及整个产区……

在品牌、销售方面,国产葡萄酒也是乱象丛生。

很多大企业产品超千款,而经销商窜货、低价违规网上销售、擅自加包装等状况层出不穷。

从虚标年份,到同一种酒用不同包装,卖不同价格;从终端餐饮买断,贿赂营销高额开瓶费,到用进口酒原酒冒充国产酒;乃至利用消费者不懂外文,把普通货卖高价获取暴利……

伤害着消费者信任,为整个产业不断“埋雷”。

2002-2012黄金十年,张裕每年销售增长都在20%以上,有时甚至超过30%。而王朝酒业的销售,也在2010年达到巅峰。

但繁华背后,内忧外患。

开一瓶82年拉菲

1982年,法国波尔多炎热少雨,极适宜葡萄生长,当年的收获质量极高。半个世纪,这样好年景也只有4年。

90年代,是82年拉菲的最佳饮用期,也是港片的黄金时代。

《赌神》中发哥说了一句:“给我开一瓶82年的拉菲”。从此,拉菲成了“挥金如土”和极品葡萄酒的标签。

进口葡萄酒来袭,就始自拉菲等高端货。

中国加入世贸组织四年后,葡萄酒开始抢滩中国。开始,进入中国的主要是波尔多葡萄酒,和少量勃艮第、罗纳河谷、香槟产区以及意大利名酒。

2008年2月,香港政府对葡萄酒施行零关税,当年葡萄酒进口飙升逾80%。很大一部分,都转运至内地。

随着名酒市场的升温,名庄酒变成炒作筹码。2008年,拉菲期酒价格还只是130欧元/瓶,一年后就被炒高4倍。

2011年6月,是名酒市场最后的狂欢。7月份泡沫破裂,五大酒庄综合指数暴跌四分之一。

2012年出台的八项规定,更重创了名酒市场。小拉菲的法国出货价,从2011年的410欧元一路滑落,三年后仅剩130欧。

进口酒商哀鸿遍野,各种名酒价格腰斩,有些至今仍躺在酒窖中。彼时行业第一大商——建发酒业,也在这次倒下。

但中国葡萄酒市场的增长并未停滞。

2011年,中国人喝了19亿瓶葡萄酒,成为全球第五大葡萄酒消费国,和增长最快的新兴市场。

很多进口商发现,国外的中低端红酒价格低、品质好,而中国人也更认进口货。于是,中低端进口酒开始了疯狂涌入。

2012年,我国葡萄酒进口商从几年前的800家激增至4000余家。

此前,高端进口酒与大众国产酒彼此相安无事。但进口低价酒大量出现在超市货架时,国产葡萄酒有了大麻烦。

OEM

以前,国产酒主攻100元及以下,50元以下产品最具竞争力。

当进口酒杀入这一地带后,竞争变得惨烈。

目前,澳洲酒主流在80-150元左右,便宜的仅5、60元,而智利、西班牙等地葡萄酒采购价更便宜,性价比也高于国产酒。

带来更大冲击的是散装酒,也称OEM酒。

进口商既可以进口廉价原酒,装瓶后主打低端市场。也可以对中高档原酒进行高档包装,以自有品牌销售,让消费者无价可比,保护利润最大化。

而很多国内生产企业也宁愿选择进口原酒贴牌销售,省心省事,利润空间也更高。

与此同时,关税变化,让进口酒优势更加显著。

2012年,新西兰是首个享受中国进口葡萄酒零关税的国家;

2015年,智利享受零关税;

2018年,格鲁吉亚加入;

2019年,澳大利亚加入。

据悉,有“欧洲葡萄园”之称的摩尔多瓦,未来有望成为第五个享受葡萄酒零关税国家。

国产葡萄酒,已无险可守。

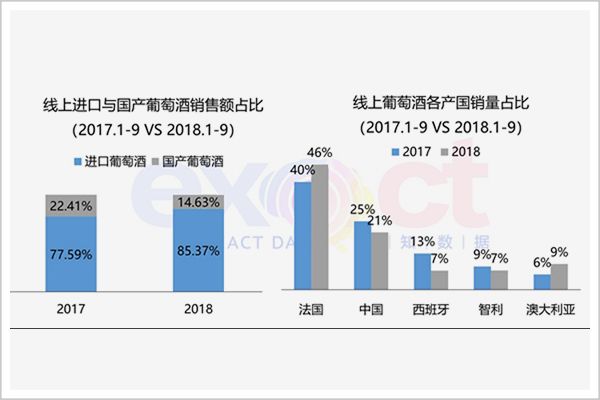

2011年,中国葡萄酒市场中,进口酒约占25%的市场份额,国产酒约占75%。

2017年,这个比例已经倒过来。据中国酒业协会数据,中国进口葡萄酒占比达到79.27%;占比仅为20.73%。

又据中国海关数据,2011至2017年间,中国进口葡萄酒的金额和数量,平均年增幅在12%左右。

▲数据来源:中国海关,华经产业研究院整理

据中酒协葡萄酒分会与易知数据推出的《2017年中国葡萄酒数据分析报告》显示,2013年后,进口葡萄酒总量五年内翻了一番,已占线上消费七成以上份额。

2017年葡萄酒上市企业年报中,通葡股份表现惊艳,实现营收9.20亿元,同比增长54.80%。创下上市以来营收新高的同时,也一举超越威龙,跻身行业三强。

但尴尬的是,通葡超9成的营收,却是来自旗下白酒电商。此前三年,其葡萄酒主业营收占比分别是100%、13.21%、9.04%。

突围

2018,进口葡萄酒增势与消费一同放缓。中国海关数据显示,2018年中国进口葡萄酒量下降8.95%。但市场的参与者,却更多了。

有数据显示,当前葡萄酒进口商已超6000家。

茅台、泸州老窖、洋河等白酒品牌,也陆续入局葡萄酒市场。几年前,白酒巨头热衷购买酒庄,如今,则希望以合作等更轻的模式试水葡萄酒市场。

本土葡萄酒企业,在努力突围。

张裕启动了“全球化布局百年张裕二次创业”的品牌战略,如今已经有四家境外子公司。张裕表示,在未来的几年,进口红酒将占所有业务的近30%。

长城葡萄酒全新的品牌定位是“中国长城,红色国酒”。近两年,长城葡萄酒精简了6成SKU,希望逐步把平均终端价提高至50元以上。同时,长城也不断在品牌上下功夫,依托旗下桑干、五星、天赋、华夏、海岸五大核心大单品,长城葡萄酒走出"名庄"与“大品牌”结合发展之路。

曾风光无限的王朝,则将2018年称为自己的机制改革年,精简营销团队,砍掉上百款产品。“王朝是引领改革开放40年的第一代企业,王朝把真正意义上的红酒带入中国,未来的王朝人要告诉消费者什么才是好红酒。”王朝总经理李广禾说。

新势力也在暗自发力。

宁夏贺兰山东麓是世界公认最适合种酿酒葡萄的黄金地带之一。去年,贺兰山东麓葡萄酒产业联盟正式成立,长城酒业总经理李士祎任联盟主席。

如今,这里已代表着国产葡萄酒的新声誉。

其酿酒葡萄种植面积占全国四分之一,精品酒庄超全国总数三分之一,40多家酒庄的500多款葡萄酒在国际大赛中获奖。

在去年首届中国自主品牌博览会上,宁夏贺兰山东麓葡萄酒与贵州茅台酒、安溪铁观音等跻身全国地理标志产品区域品牌百强榜,品牌价值位列第14位。

中国消费升级空间的巨大,葡萄酒消费远未饱和。

2018年,北京和上海市人均GDP已超2万美元,跻身发达经济体水平。同时,全国人均GDP为0.97万美元,不到一线城市一半。

同时,据国际葡萄与葡萄酒组织统计,2016年,中国年人均消费葡萄酒量为1.24升,不到世界平均水平3.35升的一半。当人均消费量到3升时,中国将成为世界第一大葡萄酒消费国。

中国的年轻人,也确实更喜欢喝葡萄酒了。

携程美食林数据显示,去年,超5成的25-35岁群体,会将葡萄酒作为聚餐用酒首选;在30-35岁的人群中,这个比例接近7成。

这说明,葡萄酒消费已是一个巨大的市场并且具有巨大的市场潜力。但在这样一个大市场面前,本土企业却非但没有前进,反而在开倒车。

这一定是从根本上出了系统性的大问题,这个问题如果不解决,在越来越强势的外资企业面前,本土企业恐怕依然是蚊子撞玻璃——有光明,但没有前途。