扫地机器人火爆但痛点犹存,未来会向哪些方向进化?

热点微评 合作伙伴

热点微评 合作伙伴随着智能化家居产业的蓬勃发展,以及近年来人口结构老龄化、中产阶层的扩大,加之在消费升级趋势、懒人经济潮的推动下,扫地机器人正在成为智能家居产品的标配,增长迅猛。

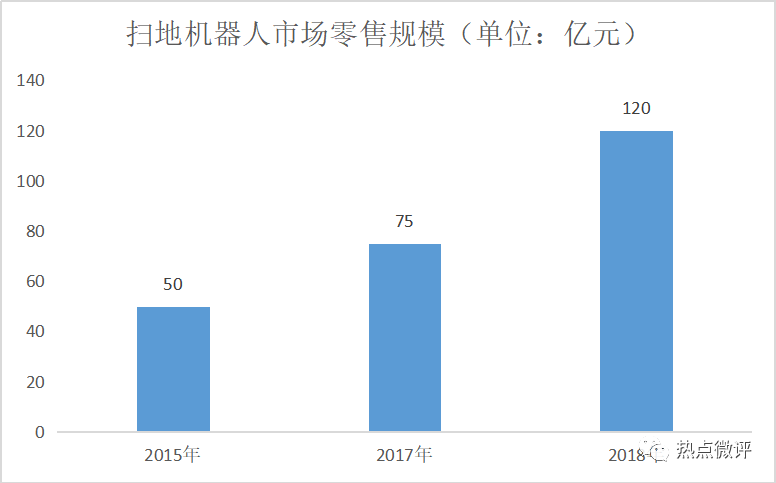

根据GFK市场调查公司的统计数据表明,2015年中国扫地机器人市场零售规模约50亿元,这一数字在2017年达到75亿元,2018年则将增长至120亿元,零售量过去五年平均复合增速达到51%。

据奥维云网(AVC)全渠道推总数据显示,2016年至2018年,我国扫地机器人零售量复合增长率为49%,其增速远超其他家电品类,2018年零售额规模78亿元。

AVC与GFK的数据有些许差异,但非常接近,总体反应了扫地机器人的需求增长迅猛。

当前国内扫地机器人产品还存在哪些痛点与局限?

扫地机器人市场虽然火爆,但产品端的局限还比较明显,当前市场上的扫地机器人由5大部分构成——本体、充电电池、充电座、集尘盒、遥控器、电机。

整个扫地机器人设计的部件等上游材料与中游生产已经比较完善,在技术层面,当前人机交互、导航及路径规划等物联网技术比较成熟了,产业链相对完善。这给市场厂商大规模涌入创造了条件。

目前从传统家电(海尔、美的)到新兴手机厂商(小米)以及原本的家用清洁机器人厂商(科沃斯、浦桑尼克、福玛特、ILIFE智意、iRobot)集体争夺该市场。但去年北京市消协会对市场上销售的30款机器人做了一个测试,发现三分之一清扫效果差。

笔者认为,这背后的原因是,第一,众多玩家通过价格战导致低端产品主导了市场,导致了良莠不齐的现状。

其二,整个行业机器设计存在短板。从国内扫地机器人的分类来看有几种种,其一是单吸口式,对地面的浮灰有用。

其三是中刷对夹式——一个胶刷,一个毛刷旋转来清理垃圾;其三是升降V刷清扫系统,台湾机型较多,可以更好的将扫刷系统贴合地面环境。

其四是擦地机,可通过胶刷剥离污垢。比如说iRobot早在2016年就针对中国市场研发了一款小型的擦地机器人Braava jet——一根胶刷负责剥离污垢,另一根反方向转动、扫入污垢,避免毛发缠绕。其五是扫拖二合一的设计。

以科沃斯地宝dd35为例,该产品除了清扫功能,还有拖地功能。它的设计是聚拢双边刷、滚刷吸口互换模式及过滤系统组成的扫拖一体方式。

总体看,这几种机器人产品虽能将毛发、灰尘等垃圾清理干净,但对较厚的灰尘、颗粒物效果不尽如人意,纸片、硬块颗粒等往往会卡在机器人收集垃圾的通道内,需手工清除。

总的来说,国内扫地机器人的痛点在于,其一是质量参差不齐。其二是死角问题、路径规划随机式清扫导致部分区域清扫不干净或者进入卫生间厨房等,其次是顽固污渍的高清洁难题一直存在。

其三是,功能上强调扫而非洗,清扫效果差,并未完全解放人力,大型的颗粒物、顽固污渍依然需要人力协助。

未来消费者需求是什么?向哪些方向进化?

从未来消费者需求来看,对产品的质量与标准以及清洁要求会越来越高。根据德国GFK数据,中国家庭服务机器人在沿海城市的产品渗透率仅为5%,内地城市仅为0.4%,与发达国家16%的渗透率相比仍有较大差距。

这意味着,尽管国内扫地机器人在迅速增长,但很多家庭还处在观望阶段,尚未转化为购买。

所以整个行业的市场前景有赖于产品的进一步成熟与打磨,而未来会有哪些进化的方向?在笔者看来,可能有两个趋势。

其一,技术升级趋势明显,智能化程度将大大提升。

在当前,市场主流产品普遍能完成自动识别清扫区域、对环境进行智能高效的分区清扫。而包括智能规划导航(激光导航、视觉导航)、语音播报功能以及产品的物联网能力等是重要方向。

科沃斯、irobot、ILIFE智意、小米等产品都在强化这个方向,提升机器人的清洁工作效率与智能化路径规划能力。

其二,细分市场迎来新的机会,从扫地、擦地机向洗地机器人进化。

从当下厂商的产品的共性性来看,从科沃斯、小米、irobot、海尔等厂商都定位在扫地或者擦地机器人,但以纯清扫为主产品的局限在于无法化解高清洁难题,因为它本质上依然需要人力协助。

iRobot过去一直想开发一款能彻底解放消费者双手的扫地机器人,比如说iRobot推出的"双效组合胶刷"基于污垢探测技术,可以针对复杂的家居环境不断地调整行为模式,并针对特别脏的地方自动进行反复清扫。

但尽管针对智能化调整对清洁度标准有所提升提升,但相对扫地,从趋势来看,扫地机器人很可能将逐洗地机器人进化。

这里值得一提的是ILIFE智意这家厂商,该厂商推出了首款智能洗地机器人W400新品,与普通的扫地机器人相比,该款产品主打"智能洗地",采用的是净水箱和污水箱分离设计,具备洗、刷、吸、刮四步高清洗模式,可以深度清洗地面脏污、灰尘、液体等多种污渍,通过智能规划导航,实现区域清洗、弓形清洗、重点清洗、沿边清洗等。

可以说,擦地与扫地,虽然可以对产品智能模式的调整与改进扫的更干净,但是有它的局限性。

毕竟扫、擦相对于洗来说,后者是更彻底与深度的清洁模式,洗地模式瞄准的是当前国内扫地机器人所存在的清洁度不高的痛点与短板。

但是从目前来看,洗地机还无法完全替代扫地机,就像电动车无法立刻淘汰燃油车,但从趋势看,它解放了消费者双手,可能作为扫地机的补充,成为家庭的第二台地面清洁机器人。

从这个角度来看,随着技术的升级与产品趋势的演变,原本的纯粹的扫地机器人或将逐步进化到水洗+吸水的技术模式。

产业链成熟,新兴厂商、创新产品涌现,第一梯队遭遇挑战

产品的进化对市场会产生影响吗?很难说。从目前国内扫地机器人市场来看,当前科沃斯和Irobot、小米极大厂商在产品体系和品牌知名度、市场份额方面相对领先。其中科沃斯占据了41%的市场份额,位居市场第一。

而在第一梯队之下,包括以海尔、福玛特、地贝、ILIFE智意等厂商为主。福玛特和Xrobot是早期从事ODM的厂商为主,在产品设计与制造层面具备一定的底蕴。ILIFE智意这家厂商在2018年海外市场,ILIFE智意双十一销售额位列阿里旗下AliExpress电器行业第一、全行业前十。

海尔、美的、浦桑尼克、飞利浦和小米等厂商多数拥有线上或线下渠道优势,而传统家电厂商也拥有一定的品牌优势,算是市场新进入玩家,在该领域核心技术和研发整合能力稍有逊色。

但当前第一梯队的科沃斯和Irobot等厂商遭遇的挑战越来越多。

一方面是小米等厂商的性价比冲击,小米在扫地机领域的3款产品布局依然主打低价区间,主打999元~2000 元,当然小米生态链公司石头科技推出的新品价格略超过了2000元。iRobot、科沃斯等产品的定价普遍高于小米、海尔、美的等国产品牌。

另一方面主打洗地的厂商冲击。前面说到的ILIFE智意W400洗地机器人将在国内发布,或是看到了国内市场渗透率远低于美国,国内智能家居产品的消费升级的诉求高。

该品牌过去一直主打海外市场,海外市场的扫地机器人普及率以及对产品的质量与功能标准更高,该厂商2017年进军国内市场,日前在国内推出清洗顽固污渍能力更强的洗地机器人,也打开了扫地机器人市场的一个重要细分品类。

而iRobot、科沃斯一直做高端定价,产品品质质量与智能化程度较高,其旗下的扫地机以及扫拖一体机在国内市场有一定的普及度,但在高清洁领域以及智能化、性价比层面的优势可能无法维持,国内竞争对手还有很大的抢食空间。

一方面,随着产业链技术的成熟,性能差距会被快速弥补,各厂商在智能化识别障碍物、分区域清扫、导航技术、噪音分贝等智能化能力上迅速跟进。

另一方面,新兴厂商在清洁度与清洁模式上不断迭代,新产品不断涌现,对消费者痛点与需求把握越来越精准;其三,传统家电商厂商依靠渠道优势和品牌效应,以及互联网巨头依靠流量优势抢夺市场份额。这都是科沃斯与iRobot等厂商的风险。

结语

从整个国内扫地机器人的市场格局来看,还处于群雄逐鹿的阶段,过去扫地机器人同质化竞争导致爆款一直缺失。

但市场产品还在继续演变,从扫地到擦地、再到洗地的技术进化,消费者需求也在不断提升与进化,这可能会导致市场厂商在智能化与清洁模式上不断推陈出新拿出普及型的产品,市场还有进一步引爆的空间。