OYO入华11个月,是诵经的和尚还是送肉的鲶鱼

节点财经 合作伙伴

节点财经 合作伙伴如果给2019年的中国酒店行业找一个关键词,“OYO”无疑是其中之一。

OYO,是一家发迹于印度的连锁酒店品牌,从2017年11月进入中国之后,迅速开启了它的野蛮生长之路。据OYO自己公布出的数据显示,截止到2019年5月底,OYO在全国拥有超过10000家酒店、50万间客房,自称已经成为国内最大的单品牌酒店。

短短一年半的时间,这样的生长速度让人咋舌。也让人不禁开始反思,看似早已进入瓶颈期的中国酒店市场,OYO是如何寻找到成长空间的,而且空间竟然如此巨大。华住酒店创始人季琦谈到,中国酒店行业已从早期追逐做增量市场,进入到深挖存量市场价值空间的新阶段。《中国酒店产业报告》数据也支持了这一观点:中国酒店存量市场中有约92万家单体酒店,占比超过85%,可触达的市场规模接近1万亿元。

OYO在国内的打法在中国今天的酒店市场来看,实属另类。不但收取加盟费,还给酒店补贴2-3万元的“改装费”统一布草,顺便提供员工培训和系统管理等服务,只收取营业额的3%-8%提成。这样的门槛在国内现在的酒店行业来说几乎就是没有门槛,甚至对加盟者来说有些“福利局”的意思,这也是OYO得以迅速扩张的另一个原因。

目前OYO酒店在国内的酒店产品主要包括三类:经济型酒店品牌OYO Rooms,中档酒店品牌OYO Townhouse、Collection O、Edition O、OYO SilverKey,以及高端酒店品牌OYO Palette Resorts。

OYO的突然出现,让很多人看不懂,大家习惯性的将它和一些自己看得懂的进行类比,于是OYO下沉市场布局像拼多多、增长速度像OFO、OTA业务像美团、产业布局像华住、而与传统酒店行业的对抗又像极了瑞幸之于星巴克。

增长与问题像是一对双生子,增长越是疯狂,往往暴露出的问题就会越多。OYO的疯狂生长,真是因为“外来的和尚会念经”吗?这倒未必,毕竟其身后是一条血淋淋的烧钱之路,与之相伴的,还有高速增长带来的重重问题。

01线上被封,线下失控OYO进入中国之时已经是“五脏俱全”。

在印度经历了6年的发展,OYO已经成长为一家业务涉及酒店、民宿、长租公寓、联合办公、OTA、婚宴服务等众多领域的综合平台。尽管目前来看,登陆中国的OYO是一个“阉割版”,只涉及酒店业务,但是当下沉市场的早期积累阶段完成,下一步会不会动这些人的“奶酪”是显而易见的。

如今OYO在中国酒店市场位置很尴尬,可以说是“上不去,下不来”。

线上部分,流量离不开OTA平台的导流,线下部分,又没有重产业,缺乏对酒店的把控力。OYO更像是夹在平台与业主之间的“中间商”,未来,它也许会更加倾向于线上,这给它和OTA平台的合作埋下了隐患。

线上被封给了OYO当头一棒。

尽管OYO有自己的APP和线下引流,但是OTA和本地生活服务却是线上流量的大头。因此,OYO与国内知名的平台,美团、携程、艺龙以及Airbnb合作,通过这些平台的流量为自己的酒店导流。

双方是存在合作的动机的,如今在OTA平台上架的大都是国内的中高端酒店,随着下沉市场逐渐被发掘,OTA业务下沉已经是大势所趋。例如58同城,已经开启了下沉市场业务品牌“58同镇”,布局三四线城市。OYO在下沉市场的布局恰恰可以帮助OTA平台在下沉市场的业务拓展。OTA平台则为OYO导入流量。

然而,当OYO通过这些平台完成早期流量积累之后,难保不会开枝散叶,启动OTA业务,这对现有的平台是一个威胁。去年,OYO酒店在国内最具代表性的两家OTA平台——美团和携程——惨遭降权甚至下架,这引发了一连串的连锁反应,降权和下架导致了酒店的客单量降低,加盟酒店收入减少,酒店与OYO解约,OYO撑起的架子在现实的收益面前,很容易瓦解。

对OYO和OTA平台来说,这是一场博弈,双方都有利可图的情况下,就看谁的需求更为迫切。显然美团和携程并不着急。

于是,今年5月携程和美团先后宣布与OYO酒店重新达成合作。OYO酒店重新出现在美团和携程的APP里,但是为此,OYO要每年给美团支付4亿元的“过路费”,给携程支付2亿元。

业主解约对OYO无异于釜底抽薪。

据钛媒体公布的一份OYO加盟协议模板内容关于定价部分的内容中提到:“OYO对合作酒店享有独立、完全的定价权,合作酒店的任何预订价格都应按照乙方规定的价格进行定价。此外,OYO也完全有权在适当的时候按照动态定价模板给合作酒店客房定价并在预订网站/手机应用端上发布定价,而加盟商方面应执行该等定价,并按照订单要求安排所有通过OYO及其他OTA网站/手机应用端预订的客房。”

而OYO的定价往往于市场价,并借更多的订单量来补足收益。且不谈这样的方式会破坏原有的价格环境,随着美团和携程的流量关闭,业主们与OYO合作不但得不到太多的线上导流,反而自己的会员还被OYO挖走,本身的客单量也达不到预期,亏本的买卖没人做,解约是业主们止损的第一选择。

为此,OYO的应对方案非常简单,承诺业主保障收益。

也就是说,如果收益不达标,OYO会向业主补齐收益。然而,这样花钱买业主的方式,很明显存在更大的隐患。OYO这样的决定只能理解为,保证酒店数量增速和存留率比花多少钱更重要。

另一个巨大的问题出现在线下,对业主和酒店缺乏实质性的控制。

OYO对于酒店的把控,假设每一家酒店都有至少一个OYO的人员参与监管,10000家酒店也是不小的人力成本。OYO选择了更轻便的做法,一个驻店经理负责若干家酒店,除了培训和提供操作系统外,再无其他,而事实上,驻店经理不得不将时间分散在各个酒店,培训自然很难落地。

数据造假问题出现在其后台系统上,驻店经理手动输入的方式,给了线下人员更多的操作空间。而保障收益之后,酒店业主更可以通过线下的方式与消费者交易,而不经过OYO后台,如此一来,对业主来说“两头赚”。

目前国内的92万家单体酒店存量之外,还有大量的无证经营和违规经营的酒店存在。高额的布草补贴和收益保障将会吸纳更多的这类酒店入驻,这些酒店无疑会对OYO的品牌造成负面影响。

OYO在中国市场的发展速度值得肯定,甚至是让所有人羡慕的。OYO中国合伙人兼CFO李维说:“我们OYO发展第一步首先就是选择速度,为什么?因为我们要有规模,有了规模才能有成本优势,才能帮助业主提升。”胡宇沸也说:“这个事情(OYO)就是一个规模化的生意,要产生效益就是需要快速扩张。”

然而目前来看,扩张的确做到了,效益却似乎遥遥无期。

千里之堤,溃于蚁穴。如果只是盲目烧钱扩张,而残存如此多的隐患不解决,未来也许OYO只能扮演一个中国酒店市场的“过客”了。

02OYO的鲶鱼效应OYO在中国市场的出现,更多的是起到了鲶鱼效应的作用。

中国酒店行业早已经形成了以锦江、华住、首旅如家三家巨头为首的,相对稳固的竞争格局。

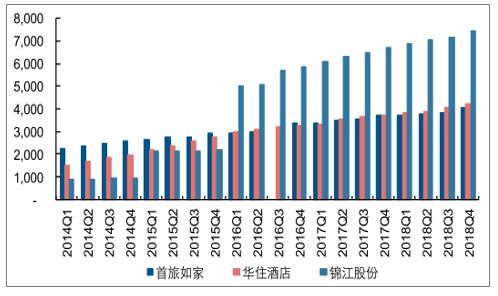

2014-2018年三大酒店集团开业酒店数量对比,单位:家。数据来源:中国产业信息网。

对比“三巨头”开业酒店数量,锦江股份数量最高,首旅如家从最初的领先地位逐渐发展成为三家中开店数最少的,华住集团基本稳定保持在第二名的位置。随着酒店数量达到相当的规模,酒店行业开店速度逐年放缓,三巨头的工作重心开始从开店向提升门店质量偏移。这意味着酒店的单价可能随之有所提高,事实也是如此。这是一个触及到行业“天花板”的发展状态。

尽管过去的几年,整个酒店行业对未来的预判始终处于,随着人民消费水平的提高和酒店行业的发展,未来将呈现出橄榄型市场格局,中端酒店市场将成为行业“大头”。随着OYO的出现,这样的美好愿景被击碎。

华住集团CEO张敏在一次采访中也坦言,华住高层在过去几年对零散而不成体系的单体酒店市场缺乏足够关注,原来一直强调打造硬品牌,无论从管理还是硬件改造都严格按照既定标准,但却没有考虑到很多单体酒店根本承担不了完成标准化所产生的高昂费用和成本,这无疑将它们全部拒之门外。

实际上,中国几大酒店巨头都犯了一样的“毛病”,也正是因此,OYO在中国市场才有如此大的声音。

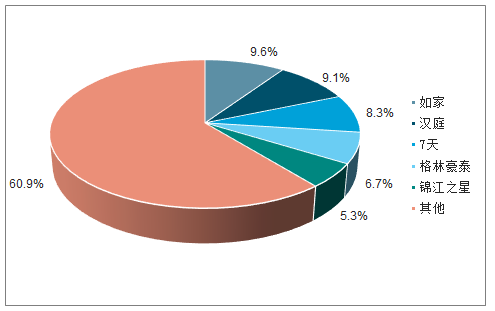

经济型酒店品牌客房市场占有率,仍有60.9%的单体酒店市场有待整合,数据来源:中国产业信息网。

据中国产业信息网公布的数据,2019年中国经济酒店品牌客房的市场占有率数据显示,如家、汉庭、7天三家经济酒店品牌的市场占有率分别为9.6%,9.1%,8.3%。单体经济酒店仍然有很大的整合空间。

尽管这部分市场尽管被酒店巨头忽视,但是他们也并不缺少“关爱”。美团、携程等OTA平台和Airbnb等短租平台的出现,都为这部分民宿和单体酒店带去了不少流量。而他们给OYO进入创造了数量基础。

OYO的出现,就像给安稳的水缸里丢进一条肥鲶鱼,再一次激活了安乐的酒店行业。不收加盟费,改装补贴,极低佣金,OYO酒店2.0模式还有了收益保障,将本来就没有什么竞争壁垒的酒店行业打的措手不及。

但是,中国酒店行业十几年来,三巨头的各类品牌早已经占据了大部分消费者心智。对于这个外来的和尚,是一场开荒之旅,而对于三巨头来说,一旦开启复制OYO的模式开始在下沉市场布局,加速整合,没有壁垒反而成为他们的优势,消费者的心智将会迅速回归。

今天的中国酒店市场正面临着品牌老化,酒店建筑年代久,硬件设施落后等诸多问题。在这样一个特殊的节点,OYO的出现将会给中国原住酒店行业全面起到有效的刺激。例如华住已经确定了应战方案,推出“H酒店”品牌与OYO抗衡,铂涛也推出“轻简”。另一方面,同程艺龙推出OYU,加入战局。

中国单体酒店的连锁化率只有12%到15%,这与美国酒店的65%还有一段不小的差距。OYO将加速中国单体酒店的存量市场整合,尽管可能不是通过它自己。

03OYO未来可期吗?把OYO比作肥鲶鱼,除了其鲶鱼效应,还有一点,就是“肥”。

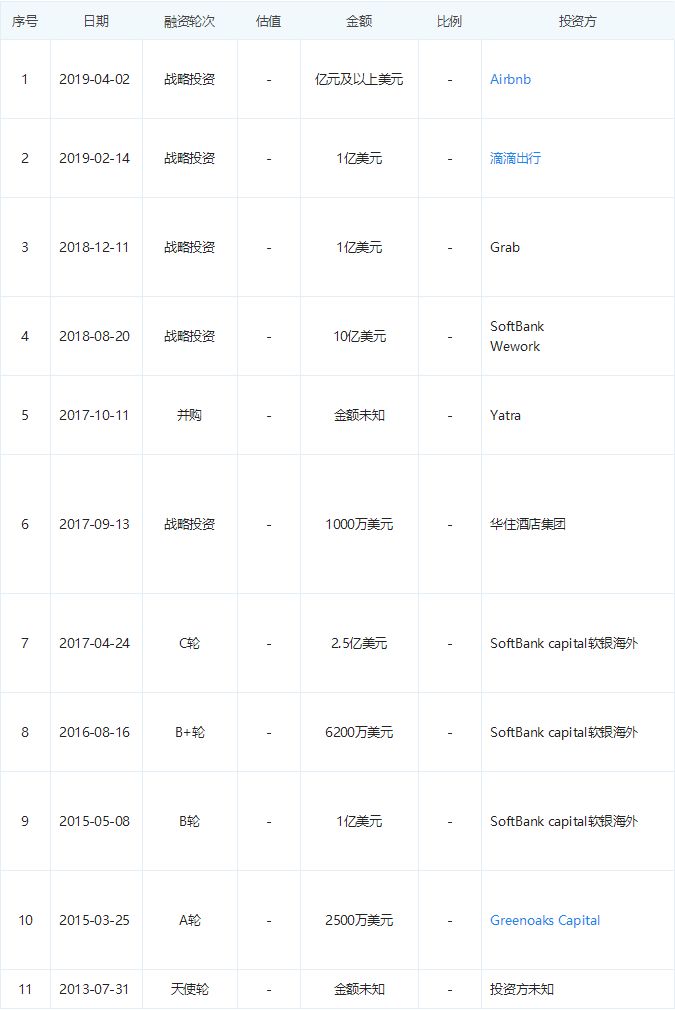

OYO的融资状况一览,截图来自企查查。

据媒体报道,2018年8月的10亿美元战略投资中,有6亿美元给到了中国市场。

如今其“扩张至上”的发展模式,让外界看来像极了一个“散财童子”。

OTA平台利用自身的流量优势和酒店方的制衡,从它身上刮走大量的“过路费”,美团每年收取4亿元,携程每年收取2亿元,另有飞猪等平台未知。

酒店业主们也从OYO身上通过收益补贴和违规操作,“薅取羊毛”;员工则是通过直接数据作假,录入假订单来骗取业绩补贴。

更大的贪腐问题,出现在管理层。据新浪科技报道,有的城市管理层直接通过招聘大量员工入职套取工资,而这些员工也不会进行实际的工作;还有的城市管理层套取差旅费,“人在家中,也可以报差旅费。有时候公司的差旅费甚至高达上亿。”甚至在OYO内部有“如果缺钱了,那就找印度人去拿”的说法。

外有OTA等流量平台大刀刮揩,内有由上至下的贪腐腐蚀,加之传统酒店集团的对抗,OYO在中国市场的未来也许不是“一地鸡毛”,而 是尸骨无存,唯一能留下的,是被它再度激活了的中国酒店行业,重新焕发出的生机。