58金融背后的真相让姚劲波有点烦恼

节点财经 合作伙伴

节点财经 合作伙伴近日,“互联网金融新闻中心”发表了一篇名为《“神奇”的58金融:二手房业务力推首付贷 汽车分期巧立名目变相收费》的文章,直指58金融,公开宣传提供首付贷业务,汽车分期也违规收费遭遇大量投诉。

稿件发出后,58同城在其二手房购买信息页面下线了首付贷业务的宣传图片,原有的指向58金融的链接已经失效,连58金融官网也已无法打开。

2015年5月8日,58同城CEO姚劲波在发布会上高调表示,上市18个月来,集团投资并购的企业达14家,“今天,我们觉得已经有资格去做一件时髦的事——互联网金融。”

自那时起,58同城便开始了自己的金融之旅,也逐步滑向深渊。

01“做贼心虚”,业务下线公开资料显示,58金融系纽交所上市公司58同城旗下互联网金融平台,提供58同城旗下的金融产品与服务。 目前正式上线的产品有58钱柜、58月付 、58车商贷、58信用贷、58消费贷等产品,为消费者提供多场景的本地生活金融服务。

从时间轴来看,2015年5月8日,58同城正式对外发布金融战略,并宣布推出理财品牌“58钱柜”。2015年6月,58月付正式上线公测。2015年6月,58车商贷正式上线。

据“互联网金融新闻中心”的报道称:58同城房源展示信息页面的最后,却还有一个“购房贷款栏目”,下设“首套置业”、“凑首付”、“装修贷款”等3个选项。在“凑首付”标语下,是无抵押、零担保,最高50万 / 1-3年 / 月利率低至0.9%等相关介绍。三个选项下,均附有“快速申请”的链接,该链接指向58金融官网。

对此,节点财经(ID:jiedian2018)再次登录58同城二手房页面进行核实,发现“购房贷款栏目”已经消失,58同城APP的房源下方已经没有“凑首付”的相关信息了。

早在2016年8月,住建部、发改委、人民银行等七部门就曾联合发布《关于加强房地产中介管理促进行业健康发展的意见》,要求房地产中介不得提供或与其他机构合作提供“首付贷”等违法违规的金融产品和服务。2016年10月,国务院办公厅公布的《互联网金融风险专项整治工作实施方案》又明确指出:“严禁各类机构开展‘首付贷’性质的业务。”据此看来,58同城一直游走在法律底线边缘。

58好借APP截图

同时,58同城官网“金融”入口依然可以打开,且直接跳转到“58好借”页面。下载58好借APP后,可以看到其“超低费率、随借随还、快速审批”的广告十分显眼,且最大借款额度为3万元,费率0.05%起/天,不过目前该软件已经无法实现借款功能,点击“立即申请”后无法得到反馈。

更早的时候,58同城旗下P2P平台“58钱柜”发布提前结清公告,业务陷入停滞。

由此来看,除了主打理财的58钱柜是公司自主暂停外,“凑首付”和“58好借”,更像是在媒体曝光后仓促下线。

有意思的是,在猎聘网搜索“58同城”后我们发现,“58集团-金融”列表里在招职位114个,包括二手车车贷销售、二手车分期销售、放款审核员、外访催收员、催收质检员等,招聘地点包括北京、成都、昆明、兰州、杭州等地,且大部分招聘信息为当日(6月13日)上传。可见,58同城虽然短暂下线了部分贷款业务,但是在人才的招揽上并没有放松。

此外我们还发现,在58同城APP“借钱”中,我们填写相关信息后,依旧可以借到最大额度为5万元的款项,且页面称“最快一分钟到账”。

02接连举报,问题频出虽然58同城已经将相关产品进行了下线处理,但是其暴露出的问题远不止于此。

节点财经通过观察发现,网上对于58金融及其相关产品的投诉一直居高不下,投诉主要问题集中在“高利贷”“暴力催收”“骚扰侮辱”等。

网友郝女士投诉称:自己在58金融车贷贷款14.5万,等额本息还款已经还款了七个月,打算一次性还清之后发现还需要还款15万,越还越多了。同时逾期一天好几十块钱的逾期费,暴力催收骚扰电话不断,你们的利息已经远远超出国家法定利息。

今年4月25日,网友@daisy90333在投诉平台投诉:2018年10月8号在嘉定买了二手奥迪,贷款是58金融贷的款,当时签的是二手车抵押贷款合同贷款12万,第一期还款后发现还款金额是4900多,后致电客服,发现网上贷款金额变成132000,还多了3份合同(融资租赁合同,授权委托书,二手车买卖协议,)均不是我本人签字,之前的二手车抵押合同内容全变了,连签名都不是本人签字。车贷利息高的可怕3年利息57000多,三年利息将近50%,从去年11月开始跟58协商至今没有解决。58金融以是这个贷款经理离职为由,推卸责任我找律师都做了公正,律师跟他们协商也不理。

同时,网友杨先生在5月30日投诉称:自己在58金融贷了一笔钱,利息额较高,存在变现砍头息。平台用021开头的电话催收、骚扰、且拒绝协商,什么解释也不听,态度恶劣。

58钱柜官网页面

关于以上投诉及问题,我们尝试通过官网寻找相关信息,但是现在58金融的官网已经无法打开,58钱柜网页也仅剩“出借人教育”和“信息披露”,无法找到借款入口,客服电话处于占线中。

03顺藤摸瓜,牵出大鱼企查查资料显示,“58金融”成立于2015年12月,主体为湖南五八金融服务有限公司 ,系58同城全资子公司,2018年7月获得A轮4亿人民币融资。

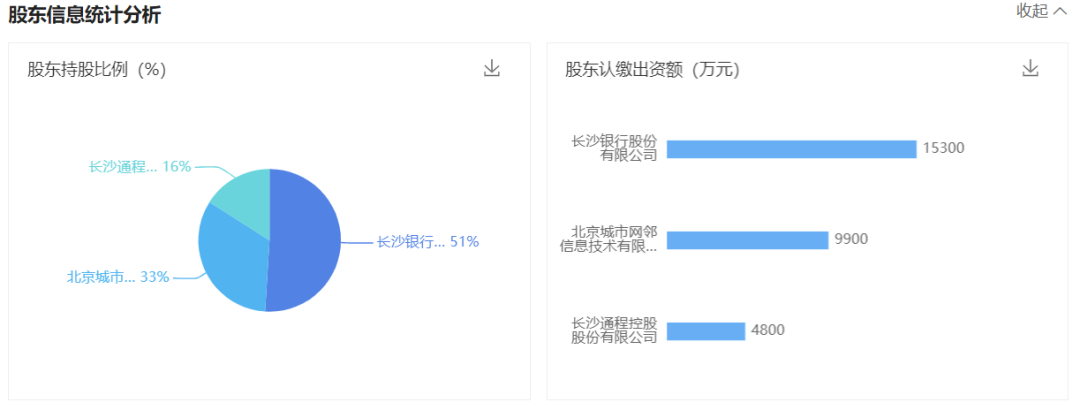

企查查:长银五八股东图

除了自己成立子公司发展金融业务,2017年1月,58同城旗下北京城市网邻信息技术有限公司和上市企业长沙银行等共同发起设立湖南长银五八消费金融股份有限公司(下称“长银五八”),前者出资9900万元,持股33%。

登录长银五八网站我们发现,其提供的普惠金融服务包括工薪贷、装修贷、旅游贷,并且针对学生用户群提供最高3万元额度的“young钱包”贷款。据企查查数据显示,长银五八存在自身风险54项,关联风险999+项,2019年至今法律诉讼已达134件。仅6月12日一天就有33条开庭公告,主要由长沙市岳麓区人民法院负责审理,案件内容多为“融借款合同纠纷”。

除了官司缠身,长银五八还面临一个更大的问题——利润低。根据长沙银行发布的2018年财报显示,长银五八资产总额为30.61亿元,净资产2.30亿元,报告期内实现营业收入1.07亿元,净利润约1105万元。

根据银保监会金融许可证信息系统,目前全国共开业23家消费金融公司,其中19家为各类银行为主要出资人或一般出资人的消费金融公司,针对这19家公司我们作了进一步梳理。

2018年19家消费金融公司总体净利润规模达54亿元,平均净利润为2.8亿元,而长银五八净利润仅为0.1亿元,与平均线距离甚远。排名前五的公司总净利润合计为45亿元,占19家消费金融公司净利润规模的84%,头部公司在总资产、营业收入、净利润方面均有明显优势,而像长银五八这样的玩家似乎正在逐步边缘化。

另据媒体报道,长银五八今年4月进行了一笔高达9亿元的增资,具体投资方没有进行披露。不过可以判断这笔巨额资金的来源应该来自股东增资或向金融机构借款。

04本末倒置,饮鸩止渴从2014年至今,58同城收入增长比例逐年下降,2019年Q1增速只有22.54%。

在58同城2018年财报沟通会上,58同城董事长兼CEO姚劲波曾表示,“未来,58同城核心的两块业务住房和就业仍将继续深化服务。”

然而分开来看这两块核心业务都面临不小挑战。

先说住房,58房产业务上主要有两块,即二手房和租房。二手房方面,包括各大线下品牌都是58同城的竞争对手。而租房市场,以贝壳找房为代表的新兴对手在2018年实现爆发式增长,这让58房产非常难受。

再说就业服务,多重消息显示2019年初国内就业环境严峻,而在51job、智联招聘等传统招聘平台及拉勾、BOSS直聘等新兴平台的围剿下,58同城一直不得安宁。

两大核心业务发展受阻,让58同城选择在近几年以汽车和房产金融为核心大力发展金融业务,甚至在2018年大量P2P产品爆雷和今年315晚会点名现金贷乱象后“顶风操作”。

5月17日,银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,再次强调了涉及银行、信托、金融资产管理公司、保险公司、金融租赁公司、财务公司、汽车金融公司与消费金融公司等机构的乱象整治问题。

通过梳理发现,姚劲波和他的58同城在现金贷、P2P、消费金融、汽车金融等领域都有布局,不过这些业务似乎曝光度一直不高,且没有给58集团带来更好地经济效益。

随着国内互联网增速放缓,流量市场见顶,互联网公司已经很难实现以往的那种高速增长,选择引进现金贷缓解这种压力也是平台迫不得已的选择。在盈收放缓与用户减少的趋势下,现金贷能够短时间内汲取更多现金流。

对于58同城这样的国内本地生活服务龙头企业,拥有极强的流量优势,但疯狂试探“现金贷”“首付贷”等金融产品,对现有用户和客户都将产生极大伤害,这种做法无异于饮鸩止渴。

58同城在2015年赶上消费金融的早班车,但似乎并没有做好风险控制和资金管理,想利用高利率超车其他互联网企业,可能弊大于利,寄希望于现金贷熬过寒冬恐怕也是一条险路。