易车难“易”

科技新知 合作伙伴

科技新知 合作伙伴“不景气”是整个汽车行业在2019年的最佳注脚,但实际上车市的不景气从2018年就已经开始了。

2018年国内汽车产量出现28年以来的首次年销负增长,汽车产销分别为2780.9万辆和2808.1万辆,分别下降4.2%和2.8%。2019年不过是延续了车市整体下行的趋势,汽车产销量分别为2572.1万辆和2576.9万辆,同比下降7.5%和8.2%,至此中国车市经历了连续两年的负增长。

与此同时,一些与车市休戚相关的第三方平台也因此受到波及,车市寒冬对其中一些原本就存在问题的企业来说无疑是雪上加霜。

易车赚钱“难”

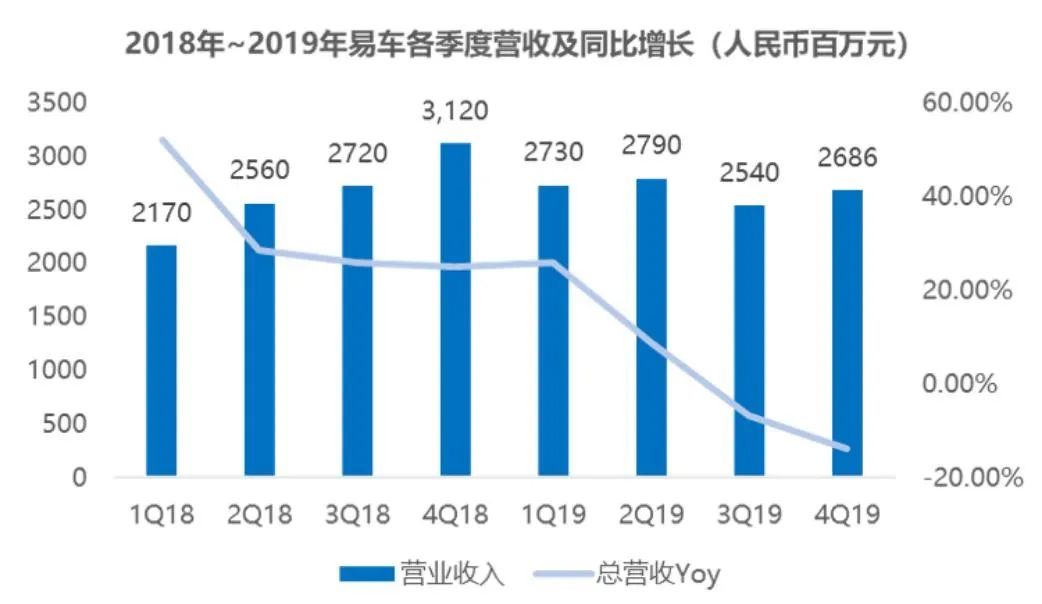

3月26日易车公布了截至2019年12月31日的第四季度财报,以及全年度业绩。

易车的这份年终总结可以说是毫无意外,无论是在第四季度还是2019年全年,其营收、净利润和业务等关键指标都延续了此前的颓势。

在营收方面,其第四季度的营收为26.86亿(人民币,下同),与去年同期的31.20亿相比下滑了13.91%;2019年全年营业收为107.53亿元,同比仅增长了1.6%,不仅低于2018财年的31%,也创下近年新低。

而净利润的情况比营收还要糟,无论是第四季度还是整个财年,易车的亏损都进一步扩大。

其中第四季度的亏损翻了三倍为9.78亿,去年年同期为3.98亿;2019财年的亏损为11.83亿,在2018财年这一数字是6.79亿,几乎翻了一倍。

从营收和利润的角度来看,去年许多流血上市的独角兽们似乎也有了几分说话的底气,毕竟虽然自己也在亏损,但好歹增速快,而易车就比较尴尬。

具体到业务层面,第四季度广告和订阅业务业务的营收为10.7亿,同比下降7.8%,主要由于汽车新车销量的持续下降,车企经销商营销支出减少所致;交易服务业务营收为12亿,同比下降23.1%,主要由于控股子公司易鑫不断收紧风控标准并提高资产质量;来自数字营销解决方案业务的收入为4.19亿,同比增加6.4%。

在2019年全年,除了在营收中占比过半的“交易服务”在全年取得了同比增长7.1%(营收为57.7亿)的好成绩之外,其他两项业务均延续了此前下滑的趋势。其中广告和订阅业务的营收为39亿,同比下滑4%;数字营销解决方案业务营收为11亿,同比下滑3%。

负责交易服务业务的易鑫集团,在本次财报中的表现则有喜有忧。

好消息是,易鑫从整体上看基本维持住了扩张的势头。2019年全年助贷业务和自营融资业务共促成融资交易52.2万台,同比增长8%;营收增长至57. 90 亿,净亏损收窄至 3100 万。

坏消息是,虽然营收还在增长,但其增长速度已经开始放缓。此前三年的营收分别是2.7亿、14.9亿、39.1亿,2018年的营收为55.3亿,同比增长42%,可见易鑫2019年的营收增速明显比往年低。在融资总额方面也是下滑的,2019年比2018年减少了20亿,为380亿。

另外如果单看第四季度,易鑫各项指标的增速也都是下滑的。其中促成融资交易约10.9万台,去年同期为14.3万台,同比下降24%;融资总额81亿,去年同期为113亿。

作为易车旗下的金融交易平台,逾期率也是衡量易鑫过去一年发展的关键指标。而易鑫的逾期率随着业务的扩张,已经连续三年呈上升趋势。

2017年至2019年包含助贷业务和自营融资租赁业务在内的所有业务,90日以上(含180日以上)的逾期率分别为0.82%、1.1%、1.30%。

此外易车还对2002财年第一季度额业绩做出了预期,预计第一季度营收在17亿至18亿元之间。易车的管理层对此表示“由于目前新型冠状肺炎(COVID-19)疫情在中国及海外爆发,且疫情持续恶化,易车业务发展仍存在不确定性。前述预期反映了管理层目前初步的看法。”

虽然新冠疫情对汽车行业确实造成了巨大的冲击,但在2019年易车第一季度的营收还是27.3亿,易车的预计不仅同比减少了十亿,恐怕也无法超越去年同期26%的增速了。

有微博网友直言“现金10亿美元,市值8亿美元,市值没有账面现金多,又是一家割美国老百姓韭菜的中国公司”,也有网友在雪球上表示“要好好查账。”

易车的“寒冬”

实际上不只是2019年,不赚钱已经成为了易车近四年来的主旋律。

根据其财报显示,早在2015年易车就陷入了亏损,当年的亏损为4.165亿元;2016年全年净亏损有所收窄,为2.91亿;2017年的亏损不仅扩大了还创下新高,全年净亏14.3亿,2018年的亏损与2017年相比虽有所收窄,但仍然达到了6.79亿。

与此同时易车的营收却是一直在增长的,2015-2018年易车的营收分别为40.12亿、57.70亿、87.51亿、105.8亿。

值得注意的是,虽然易车的营收规模一直在增长,但其增长率其实是下滑的,2015年-2017年分别为63.1%、35.7%、51.6%,2018年其营收虽然突破了百亿,本以为当时31%的增速已经是最低值了,没想到2019年仅增长了1.6%。

从以上的种种表现来看,易车其实在车市下行之前就已经提前遭遇了“寒冬”,2019年的车市下行对它来说只是这场寒冬中的一股寒流,而如今疫情对汽车行业的冲击给易车带来的连带伤害则是另一股寒流。

与连续亏损,营收增速放缓相伴随的还有在资本市场不如人意的表现,目前上市近10年的易车,其股价长期在发行价左右徘徊,市值也下滑到了7.87亿美元。

究其原因,我们或许可以从易车的业务和营收结构上看出一些端倪。

首先在业务结构上看,成立于2000年的易车,在二十年的发展过程中其实一直在原地踏步,营收一直依赖“营销”相关服务。

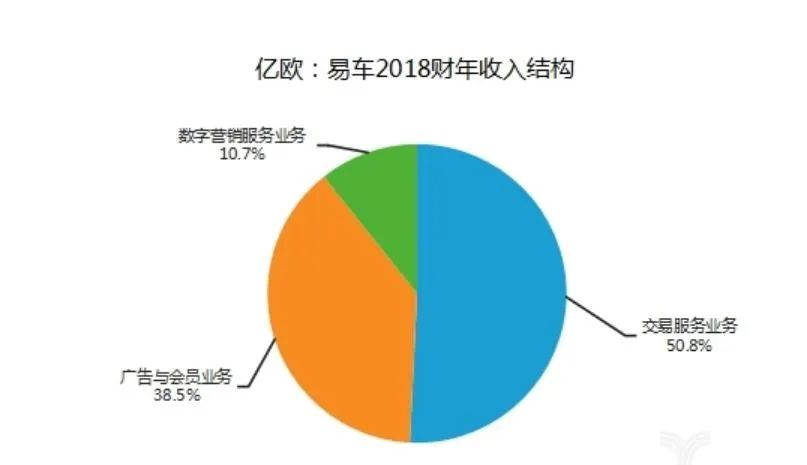

以2018年为例,易车全年营收破百亿,其中交易服务业务占50.8%,广告与会员业务占数据营销业务占10.7%,三驾马车虽然名字不同,但本质上干的都是营销的活。

易车用营销养家也不是没有道理,其在成立初期就赶上了世纪初的那场互联网泡沫,此时的易车的业务主要是给汽厂商开发软件、做营销服务,这帮助它熬过了寒冬。

但李斌可能没想到,“营销”业务到今天仍然是易车的营收支柱,昔日的蜜糖竟然成了今后的砒霜。

营收和业务过于依赖“营销”的缺点在车市下行的大背景下显得尤为突出,根据公开数据显示2019年中国市场汽车销量下滑了8.2%,营收下滑的厂商们自然没有多余的钱去投广告。

易车CEO张序安也对此表示:“中国的车市持续疲弱,很多车企消减了广告方面的投放开支。

另外,易车重营销的业务模式也反应到了支出上,其营收在增长的同时利润却出现亏损,正是与此有关。

根据易车近几年的财报显示,其成本支出主要有两方面,一个是营销及行政成本,另一个就是研发投入。

实际上易车的研发投入一直不高,2014年这部分支出为1.48亿,2018年涨到了6.1亿。与此同时营销费用不仅一直占比较高且增速也很快,2014年营销费用为12.6亿,2018年达到了63.7亿。

在成本方面买流量也是易车的一大支出,这同样与其重营销的模式有关。

易车的客户表面上市购车的消费者,其实它的客户在B端。在营收中占比过半的交易服务业务就是在消费者购车过程中从车商那里拿到的佣金。

而用户天生反感广告,易车因此不得不大肆从外部采购流量,易车曾在2011年与百度阿拉丁达成了三年的合作,花费2.5亿买流量。除了百度外,携程、360、UC等过亿级别的流量入口都是易车的采购对象。

当然平台买流量再正常不过,但更关键的是把买来的流量留下来,提升流量规模的同时更应提高留存率,不然花大价钱买来的只能是“一次性流量”。而在如今整个行业的流量成本越来越高之际,不生产流量的易车其成本必然会水涨船高。

而且从易车的动作上来看,传统渠道的流量已经不够用了,2019年易车与分众合作,全天24小时在全国54个城市的电梯里播放由沈腾代言的广告。

从此洗脑广告又多了一个案例,易车也因此“风光”了一把,不过“风光”的背后是真金白银的付出以及消费者们的反感,口碑的下滑。

实际上对于如何在流量方面降成本,易车也在尝试不同的方法,比如在2017年推出了“易车号”,打算以内容为饵钓“流量之鱼”,不过无论是在内容质量还是数量上入场已晚的易车号都有待提高。

而对于为何出现亏损,易车CEO张序安曾在解释2019年Q2的财报时表示:“主要是由于中国的车市持续疲弱所致,很多车企消减了广告方面的投放开支,中国新车销售情况也不乐观。”

然而吊诡的是,根据乘联会的数据显示,2017年乘用车累计销量为2376.44万辆,同比增长2.1%,易车本应业绩向好才对,但易车却在当年亏损了14.3亿。此前的2015年和2016年汽车销量均出现了不同程度的增长,易车也同样出现了亏损。

因此说“车市寒冬”是易车“2019年”业绩不佳的原因更准确些,而本该于汽车行业一荣俱荣的易车却出现相反的情况,只能说明其亏损的原因更多的在于自身的“寒冬”而不是“车市寒冬”

结语

就在易车连续五年亏损逐渐掉队的同时,行业内也发生了极大的变化。

首先是从2018年开始的车市寒冬不知何时会转暖,原本有人预计2020年会有所好转,但在疫情的影响之下车市势必会延续此前下行的趋势,依附于此的易车也必将受影响。

其次是行业内的竞争越来越激烈。

以后起之秀“懂车帝”为例,背靠字节跳动系流量的支持让它在不到两个月时间里就在用户使用时长、用户打开频次等核心数据上跻身行业前三。而随着抖音在短视频领域取得成功,“图文+短视频”的模式也必将会给懂车帝带来助力。

在市场前景广阔的二手车领域,则有车好多、瓜子等一众实力强劲的对手。

易车在业内的竞争中最危险的一点是,在出现了实力强增长快的竞争对手的同时,其自身却“失速”了。

此外如今的汽车行业对平台们的要求早已不仅是简单的销售线索,还需要在技术上做更多创新。

目前易车在变局之中给我们展示的,似乎只有沈腾的霸屏。

因此无论是从业绩上还是从业务模式上来看,易车的掉队并不是什么意外。在行业环境尚好时它就已经疲态尽显,而在业内竞争环境日益激烈与疫情冲击的双重夹击之下,易车的未来注定不会一帆风顺。