“节奏大师”碧桂园

无冕财经 合作伙伴

无冕财经 合作伙伴随着低线城市楼市增速大幅放缓,曾经踩准市场节奏的碧桂园,能继续保持稳健的发展势头吗?

行业波动之下,锚定“行稳致远”的碧桂园仍从容“带节奏”。

3月27日,碧桂园控股有限公司(02007.HK,以下简称“碧桂园”)交出2019年“成绩单”,多项核心盈利指标表现优异:全年实现营收4859.1亿元,同比增长28.2%;毛利润1266.4亿元,同比增长23.6%;净利润约为612亿元,同比增长26.1%。受此影响,当日公司股价上涨3.30%,盘中股价创下近8个交易日新高。

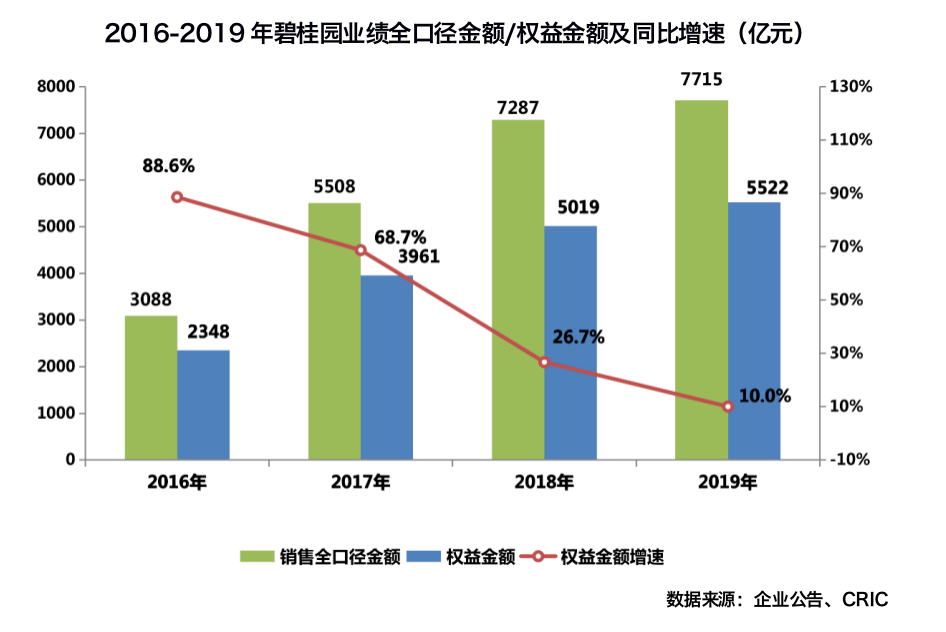

与此同时,2019年,碧桂园权益数据行业领先,财报显示,2019年碧桂园实现归属公司股东权益的合同销售金额约5522亿元,在2018年5018.8亿元的基础上再创新高,同比增幅达10.0%。

房地产下行周期中,突如其来的疫情“黑天鹅”带来更多的行业波动和不确定性。3月的房企财报季,自万科再强调“活下去”开始,一股凝重的气氛逐渐弥漫:2020年,房企难以再追求速度,“活下去”似乎不再是居安思危的策略,而成为生死存亡的心声。

欲戴皇冠,必承其重。作为行业观察天花板的一个方向标,特别是在行业面临新挑战的情况下,连年登顶C位的碧桂园成为外界深度解剖的焦点。

面对审视,碧桂园却也不慌不乱。“得益于公司一至六线的全面均衡布局,虽然这次疫情带来一定影响,我们还是有相对大的空间可以进行调整。”在3月27日的线上发布会上,碧桂园集团总裁莫斌表示,对于未来地产的走势,碧桂园保持谨慎乐观的态度。

这家数次踩准节奏的龙头房企,将如何应对今年的形势?当聚焦主业、力保现金流成为行业共识时,积极拥抱高科技的碧桂园,又将如何定义其多元化战略?

龙头底色

在政策收紧、市场趋冷的2019年,房企的销售端、融资端不断承压。2020年开年的疫情冲击下,阶段性停工、停售,更是一度让市场陷入冰点。于诸多房企而言,资金压力是不可避免的难题,不少房企选择“以价换量”,以快速回笼资金。

“公司目前没有全国性的打折促销计划。”被问及接下来是否有打折优惠安排时,碧桂园常务副总裁程光煜如是表示,2月销售大跌主要是因为售楼处关闭及供货减少,但碧桂园已积极开展线上销售,3月以来日均销售额逾6亿元。

对于疫情对销售的影响,碧桂园集团总裁莫斌亦坦言,此次疫情对碧桂园2月的销售有直接影响,但3月份销售已经基本步入正常,相信通过未来三个季度的努力能实现全年目标。

碧桂园董事会主席杨国曾多次表示,市场好的时候,一切都风调雨顺,市场出现调整的时候,方显竞争力本色。当下,出色的现金流管控能力,成为碧桂园自信的来源、竞争的底气。

2019年,碧桂园一如既往地保持销售去化优势,积极回笼资金。财报显示,2019年全年,碧桂园权益合同销售额同比增长10.0%,超出2019年TOP100房企6.5%的权益销售金额增速;权益销售现金回笼约人民币5301亿元,权益销售回款率高达96%,连续4年维持90%以上的销售回款率。

▲碧桂园业绩规模持续领先,图片来自克而瑞。

对此,碧桂园首席财务官兼副总裁伍碧君表示,今年仍将维持与去年差不多的回款水平,于此同时,“碧桂园仍会将销售回款和现金回款作为公司今年的重要考核指标”。

得益于较高的销售回款率,碧桂园已连续四年实现净经营性现金流为正,在行业整体资金趋紧的背景下呈现极佳的财务弹性。

数据显示,截至2019年12月31日,公司账面拥有现金余额约2683.5亿元,达到公司有史以来最高水平,现金余额占总资产比例高达14.1%;另有3167.9亿元的银行授信额度未使用,现金流十分充裕。

高比例的回款率和稳健的现金流,让碧桂园对疫情后的房地产投资保持乐观态度。“2020年,碧桂园拿地预算在1600亿元左右,除了热点城市竞争激烈,非热点城市溢价有所减弱,全国销售除湖北外都处在迅速恢复的过程。”碧桂园常务副总裁程光煜表示,公司对市场前景谨慎乐观。

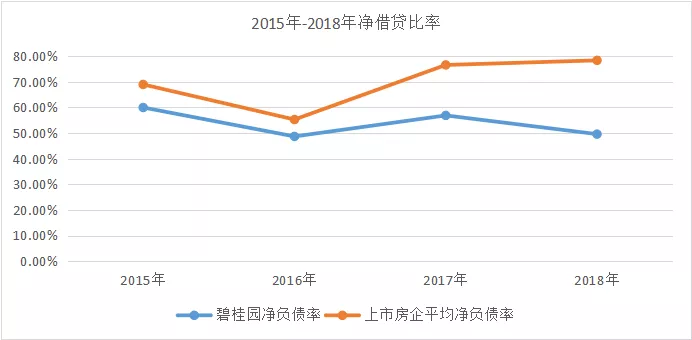

不仅如此,在去年房企融资环境趋紧、融资成本明显上升的情况下,碧桂园在保持规模增长的同时,仍能保持较低的财务杠杆,实现对经营和财务风险的管控。

报告期内,碧桂园的净借贷比率仅为46.3%,同比下降3.3个百分点;截至2019年末,公司有息负债总额3696亿,其中需于一年以内偿还的短期有息债务约为1163亿,占总有息负债之31%,公司现金余额对于短期有息债务的覆盖比例达到2.3倍。

值得一提的是,这已是其连续多年保持净借贷比率低于70%,在国内房企一线军团中极为罕见。

▲碧桂园持续保持较低净负债率。

鉴于碧桂园的良好经营及财务表现,2019年以来,碧桂园的机构评级连续上调,穆迪第三季度将对碧桂园的展望由“稳定”调升至“正面”,摩根大通、高盛也分别给予碧桂园“增持”、“买入”评级。

对于2020年的销售目标,碧桂园仍选择不对外公布。“我们内部有销售目标,会有拆解的任务,中国城镇化的发展空间还是很大,但是疫情也给市场带来不确定性,公司会视情况对全年目标进行调整”,碧桂园总裁莫斌强调,2020年碧桂园依然会锚定行稳致远的战略目标。

此外,报告期内,碧桂园已签约或已摘牌的项目总数为2512个,进驻内地所有省份,权益可售资源合计24181亿元。“可维持公司未来4年的销售。”

节奏大师

在2019年业绩会上,碧桂园再提“城镇化”。“中国‘房住不炒’的主基调没改变,但城镇化势不可挡。”凭借公司在全国广泛而均衡的布局,以及精准科学的投资策略,可以实现全周期综合竞争力的提升,做强做优。

财报显示,截至2019年底,碧桂园的项目已遍布内地31个省(直辖市、自治区)的200多个地级市,拥有的权益可售资源约为24181亿元。这其中,73%的权益货值位于中国五大城市群(长三角/江浙沪皖,广东省,环渤海/京津冀辽,晋鲁蒙,长江中游/湘鄂,川渝)。

权益货值比例高达73%的这五大城市群,具备国家宏观战略政策支撑,且经济发展水平较高,需求旺盛,被认为是中国房地产市场最具发展潜力的区域:高达53.4%的GDP占比,40.6%的常住人口,开发投资额及销售额占比分别为55.8%、57.2%。

克而瑞分析指出,在均衡布局策略下,碧桂园项目覆盖五大城市群及其他区域一到五线城市。其中,长三角、粤港澳大湾区、京津冀等五大城市群人流密集,深受政策利好,房地产市场发展空间巨大,将为业绩的可持续增长提供良好保障。

另有调查数据显示,疫情过后,50.9%的购房者更倾向于在资源集中的城市置业。可以预见的是,这些高能级城市的房地产市场也将在疫情后率先复苏。凭借在这些城市的重组资源储备,碧桂园亦有望获得较好的业绩支撑。

一直以来,基于对中国城镇化进程长线看好的战略判断,碧桂园围绕城镇化进行开发布局。根据《2019年新型城镇化建设重点任务》,碧桂园判断,落户政策将使城区人口在100万-500万区间的大城市成为主要受益地区。

目前,碧桂园有97%的权益货值位于常住人口50万人以上的区域,93%位于人口流入区域,很好地契合了未来的人口流动趋势。

一个固有印象是,业内普遍认为,碧桂园的成功源于“踩准了三四线城市棚改的发展时机”。但随着棚改福利的消失以及三四五线城市的楼市放缓,市场对其在对应城市的布局有所顾虑。

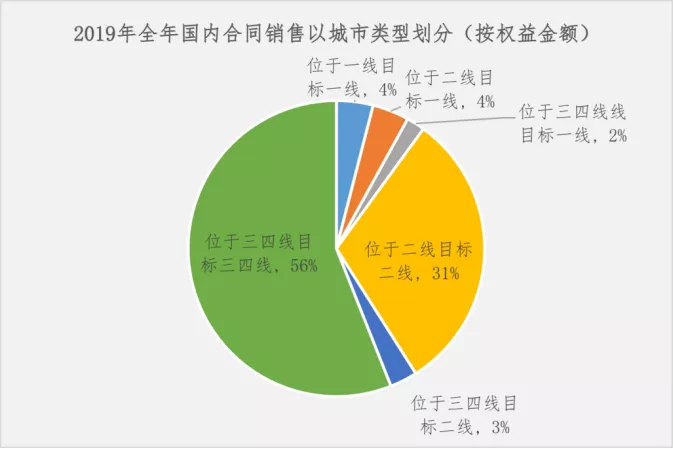

然而,外界的质疑并未动摇这家市值超过1900亿港元房企的步调。基于城镇化战略,碧桂园的布局城市深入到三四五线。上述24181亿的权益可售资源中,一二线城市与三四线的权益可售货值占比分别53.14%和46.86%。

▲碧桂园2019年销售分布情况。

一组新数据的披露,足以让这些城市的价值被重新认识。截至2019年底,碧桂园三四线城市项目获取18个月后的投资转化率为1.27,相较同行的一二线城市项目,该公司三四线项目优势明显。此外,在碧桂园进驻的三四线城市中,88%的城市处于库存短缺或合理状态,对应三四线城市权益货值的88%。

“如今城镇化还在进行中,凭借在全国广泛而均衡的土地布局,碧桂园已经证明了坚持城镇化路线所带来的竞争力,走出了属于自己的路。”莫斌表示。

国际三大评级机构之一穆迪认为,鉴于碧桂园非常充裕的土地储备、较为明确的推盘计划,以及强劲的销售执行力,预计碧桂园将持续做中国城镇化的身体力行者,这将支撑碧桂园低线城市产品在未来一两年中的需求。海通证券也指出,三四线城市体量足够大且有韧性,碧桂园深耕多年,拥有品牌优势,市场占有还有进一步提升空间。

与此同时,碧桂园亦在审时度势,积极进行布局调整。碧桂园方面表示,根据市场变化,从2019年开始,公司的土地项目投资已有了更明确的目标和策略。

具体而言,投资额度上,2020年将实行全面预算管理,购地支出根据公司标准进行动态调整,也会根据全国货量布局与全国市场分布的情况适当调节货量的布局;投资方向上,碧桂园坚定看好新型城镇化前景,坚持占领三四线、坚定下沉五六线、谨慎布局一二线。

如虎添翼

房地产下半场,行业规模见顶,地产主业外寻求第二价值曲线几乎是大多数房企近年来探索的命题。碧桂园给出的答案,是现代农业和机器人。

“科技的进步不可想象,只有紧跟时代浪潮的企业,才可以始终伫立于时代之潮头。”这是杨国强对于人类社会发展远景的整体判断。

2019年初,杨国强提出了“为全世界创造美好生活产品的高科技综合性企业”的全新定位,碧桂园要打造围绕地产主业的高科技产业版图,包括博智林机器人、现代农业、碧优选以及机器人餐厅。

然而,在过去的2019年,内外部环境变化之下,不少尝试多元化转型的房企都在修枝剪叶,连万科都已决定“收敛聚焦”,碧桂园的多元化投资再次成为焦点。

在业绩会上,碧桂园总裁莫斌强调,碧桂园的新业务是围绕主业进行的,根据实际情况尽心投资,并非盲目投资。他打了个形象的比喻,“主营业务是老虎,新业务是翅膀”,两者的关系是如虎添翼。

碧桂园亦披露了其科技领域的进展。自2018年7月启动建设以来,碧桂园博智林机器人项目重点聚焦建筑机器人研发、制造与应用,已招募了3000多名国内外优秀研发人才,集中开展重点产品研发、关键技术突破。

截至2019年底,博智林已递交专利申请1843项,获授权327项,在关键领域拥有一批自主核心技术。

“坚信公司在机器人领域的布局一定会成功。”碧桂园总裁莫斌表示,以建筑机器人为主,跟传统工艺相结合,会保证安全质量。“希望建筑机器人能够在明年这个时候进入部分的量产,快速实现产业化,为主营业务创造价值。”

目前,碧桂园在研建筑机器人50款,其中32款已投放工地测试,其安全性和工作效率相比人工作业大大提升。此外,医疗机器人在研产品5项,启动注册申报1项、进入临床试验阶段1项;

这其中,一部分建筑机器人已经进入施工实地测试阶段,餐饮机器人已有多种类型投入商业化使用,比如在疫情期间免费捐赠到武汉的煲仔饭机器人以及在广州开业的机器人中餐厅等。

经济学者宋清辉认为,地产行业在砌砖、外观质量检查、家庭清洁等方面,对机器人的潜在需求巨大。杨国强亦对机器人产业寄予厚望:“我们希望能将机器人应用与先进建造技术相结合,并最终形成全球领先的智慧建造能力。”

在碧桂园的计划中,未来机器人还将承接房屋建造中的更多任务,并被应用到物业管理、餐饮、医疗、农业等多个领域,成为公司未来发展的强大助推力。

机器人之外,碧桂园的现代农业也取得相应进展。目前,碧桂园农业已投资运营湖北“中国种谷”、海南润达、广东贡柑产业园、河北张北华大农业康养基地等多个项目,并和华大基因、中国科学院、广东省农科院等多家科研机构和企业达成合作。

“基于庞大社会资源以及社区产业链价值,碧桂园发展的现代农业是结合社区零售的,希望减少农产品的流通环节,为碧桂园的社区以及全社会的每一个家庭生产和提供安全好吃、实惠、丰富的农产品。”业绩会上,碧桂园总裁莫斌如此阐述碧桂园进军农业的逻辑。

亿翰智库认为,碧桂园的发展远景已然有了更为清晰的规划,以地产、农业、机器人为基本业态的“三驾马车”业务架构,独立又互为支撑,形成了高技术装备、产业技术升级、日用品产销、科技新城的完整产业链,从而实现与传统地产领域的有机融合和相互推动。

碧桂园在年报中表示,针对人工智能产业革新、建筑行业人员老龄化,消费者对食品安全等社会新态势,公司制定相应的投资组合,捕捉各类市场需求,开拓智能制造与机器人事业,发展现代农业与社区零售。展望未来,公司将继续挖掘房地产价值链内业务及资产投资,继续聚焦城镇化带来的住宅及相关需求,打造覆盖客户全生命周期的资产整合平台。