3年累计亏损18.9亿,有赞变现遇挑战

节点财经 合作伙伴

节点财经 合作伙伴连续3年亏损18.9亿,作为一家借壳上市的港股明星公司,有赞(08083.HK)受到的质疑似乎越来越多。

2018年4月,有赞成功在港借壳上市,被推崇为“微信生态第一股”。上市满一年后,有赞在2019年4月获得腾讯的注资并加速门店SaaS服务布局,有赞这一年的业绩表现更让人有所期待。

3月27日,有赞披露了2019年业绩报告。据财报显示,有赞2019年实现营收11.71亿元,同比增长99.7%;归属母公司净亏损为5.92亿,同比扩大37.2%。从财报反映出的数据看,虽然有赞的营收保持增长,但因经营成本的持续走高,有赞2019年交出了一份“增长+亏损”忧喜参半的成绩单。

2019年是有赞高速发展的一年,同样也带来不少质疑。

/01/

近三年亏损持续扩大

有赞成立于2012年,是一家为中小企业提供SaaS解决方案和支付服务的平台,核心业务是线上交易系统有赞微商城,帮助商家在网上开店、营销、获取订单等。

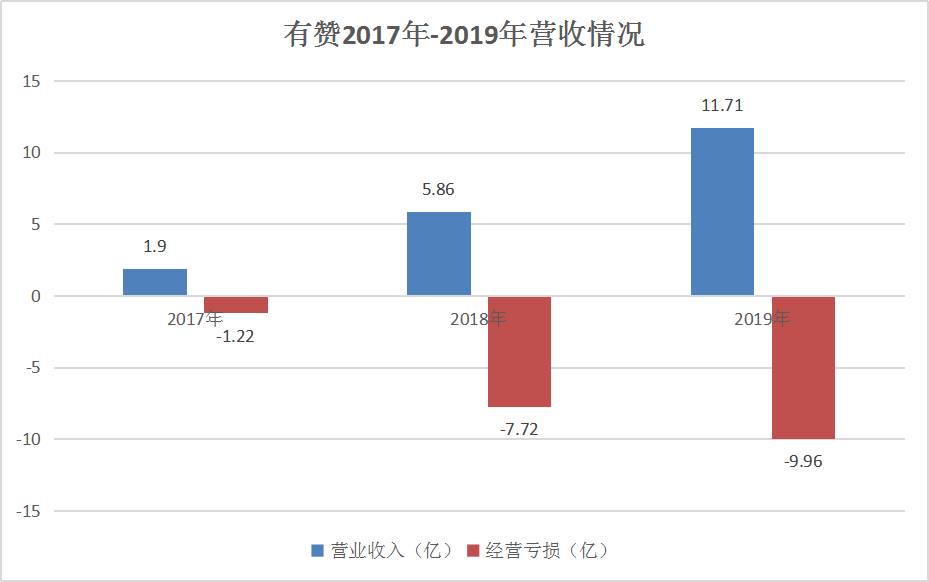

据财报显示,有赞2017年、2018年、2019年的营业收入分别为1.9亿、5.86亿、11.71亿,整体呈增长态势;同期,经营亏损分别为1.22亿、7.72亿、9.96亿,2019年经营亏损较2018年同比扩大29%。三年来,有赞的经营亏损已累计达到18.9亿。

数据来源:有赞财报

从主营业务构成来看,有赞的主要来源为SaaS及延伸服务、交易费以及其他三部分。据财报显示,有赞2019财年的SaaS及延伸服务收入为7.44亿,同比增长137.6%;交易费收入为3.34亿,同比增长41.5%;其他收入为0.93亿,同比增长150.0%。

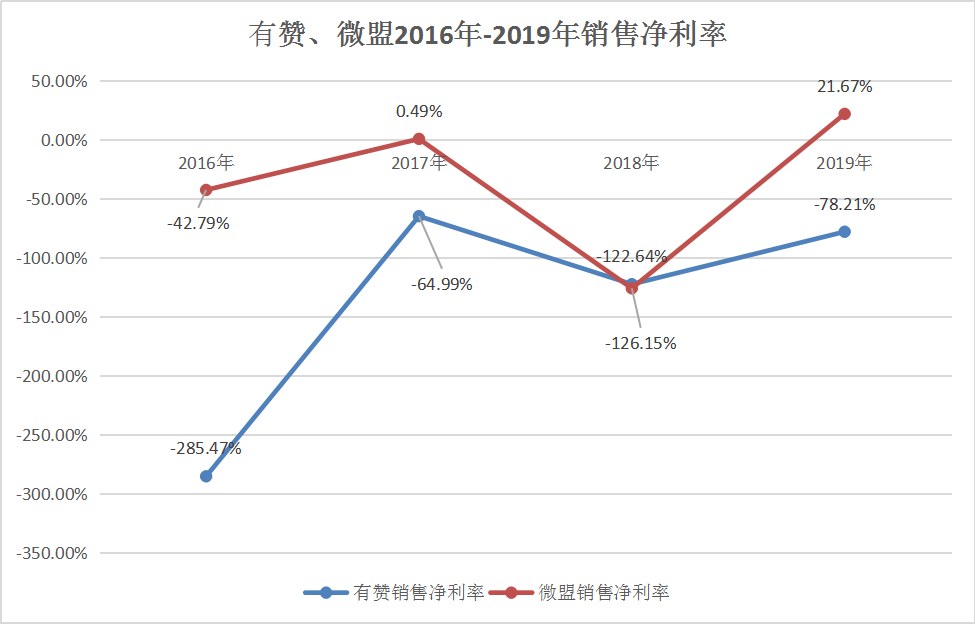

虽然有赞的各项主营业务收入呈现增长态势,但从盈利能力方面来看,有赞的销售净利率水平一直处于低位。销售净利率是反映企业每一元销售收入带来的净利润的多少,也是衡量企业在一定时期的销售收入获取的能力。据财报显示,2016年、2017年、2018年及2019年,有赞的销售净利率分别为-285.47%、-64.99%、-126.15%及-78.21%。与最大竞争对手微盟相比,微盟2016年、2017年、2018年及2019年的销售净利润分别为-42.79%、0.49%、-122.64%及21.67%,有赞的销售净利率水平并不占优。

数据来源:有赞财报

对于有赞2019年“摊子越大、亏损越大”的业绩表现,有赞的会计机构罗申美会计师事务所在财报中表示:“贵集团产生亏损的情况,令我们对贵集团的持续盈利能力构成重大疑问,概不会就此修改我们的意见。”

那么回归财报本身,有赞业绩亏损的原因是什么?

/02/

烧钱经营

SaaS服务变现艰难

从财报反映出的数据来看,有赞2019年业绩亏损的主要原因是经营成本的持续走高。

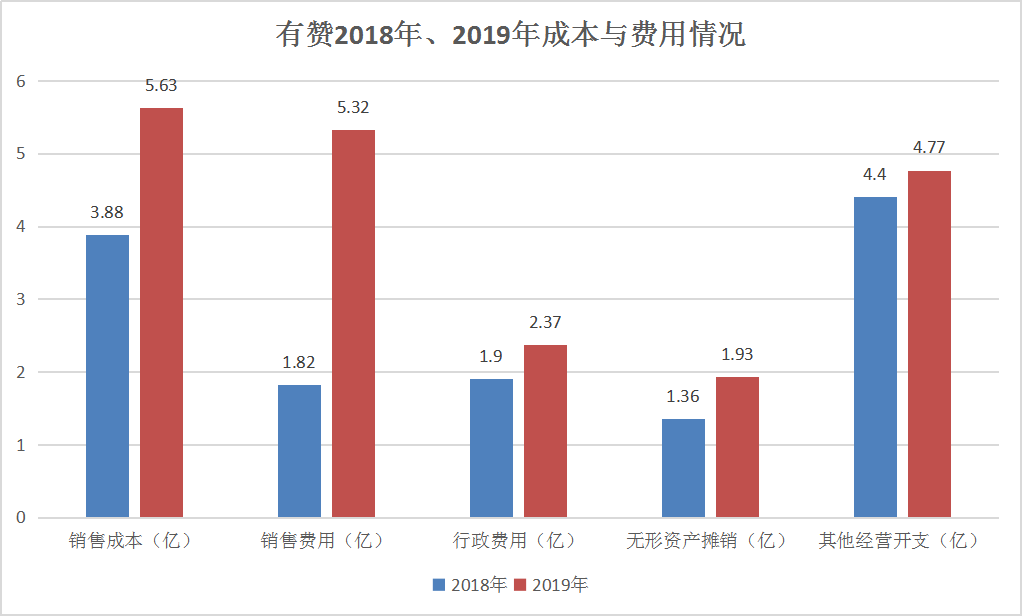

据财报显示,有赞2019年的销售成本为5.63亿,较2018年的3.88亿增长45.1%;销售开支为5.32亿,较上一年的1.82亿上涨192%;行政开支为2.37亿,较上一年的1.9亿增长24.7%;无形资产摊销1.93亿,较上一年同比增长41%;包含研发费用的其他经营开支为4.7亿,较上一年的4.4亿上涨11.9%。

并且,持续走高的经营成本支出,让有赞的资产负债率从2017的11.49%上涨至2019年的41.88%,流动比率从2017年的2.98下降至2019年的0.98,资金压力凸显。

数据来源:有赞财报

实际上,商业变现对于工具型产品来说一直都是难题。有赞的SaaS服务变现一直很艰难。2016年5月,有赞宣布对之前免费的微商城收取年费,消息一出,不少商家指责有赞谈钱伤感情、此前的免费只是幌子,甚至上升到有赞和商家的信任危机,严重影响了平台的用户留存与变现。而有赞SaaS服务变现艰难的问题,也一直延续到了2019年。

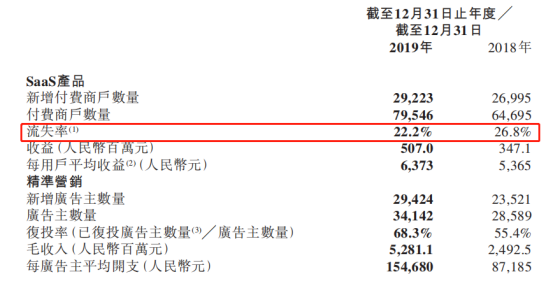

据财报显示,有赞2018年底存量付费商家为58981家,2019年新增54702家。理论上讲,有赞2019年底的存量付费商户应该是113683家,但实际上有赞2019年的存量付费商家只有82343家,流失31340家。按照SaaS关键指标公式“客户流失率=(流失客户数量/总客户数)*100%”计算,有赞2019年的客户流失率为38.06%,高于竞品微盟财报中22.2%的客户流失率。

图片来源:有赞财报

图片来源:微盟财报

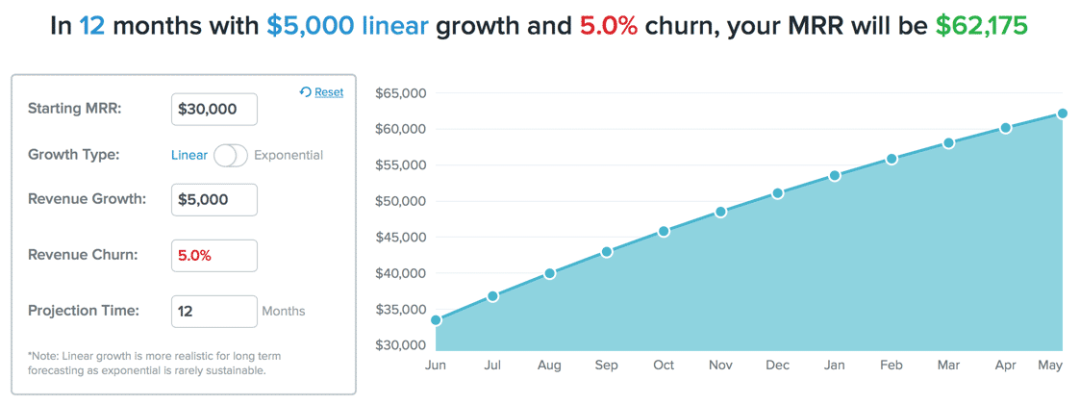

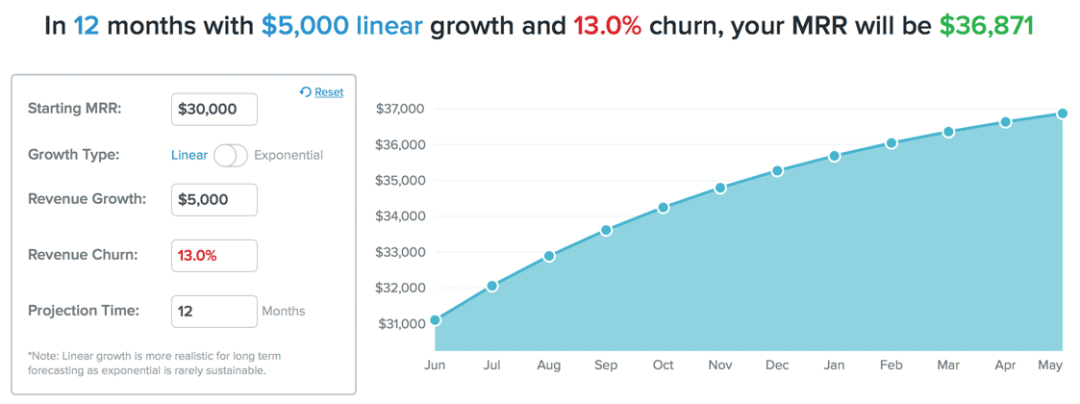

对于SaaS服务类平台而言,客户留存是公司经营获利的基础,公司想要实现盈利就需要获得足够多的付费商家,客户流失则是吞噬公司利润的重要因素。据国际知名咨询公司贝恩咨询(Bain and Company)关于SaaS领域的调查显示:“5%的客户流失率和13%的客户流失率会导致十个月以后收入差几乎一倍多。“如此看来,有赞2019年38.06%的客户流失率无疑会波及当期业绩。

图片来源:Bain and Company

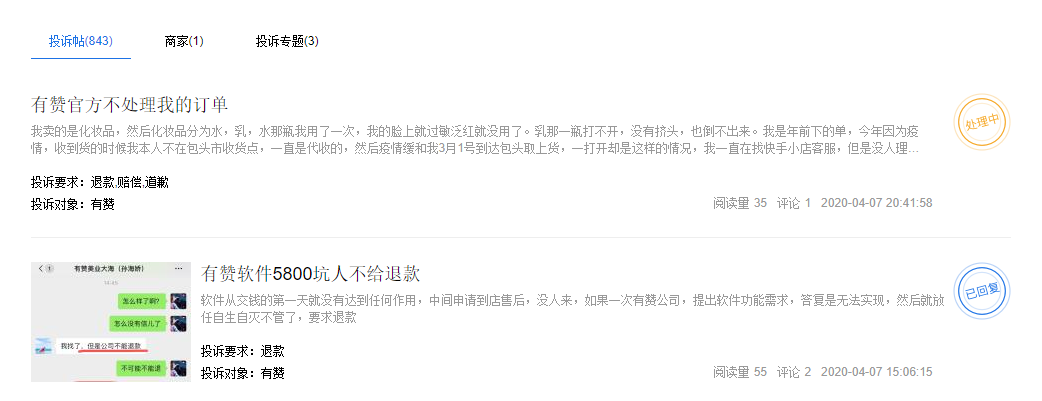

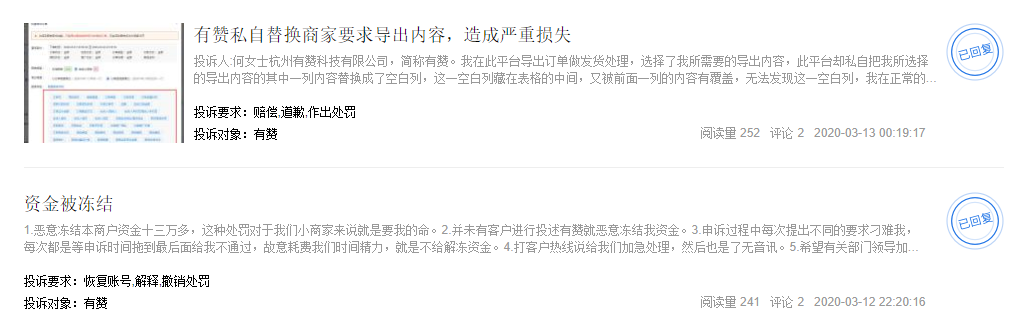

同时,有赞较高的客户流失率也在一定程度上反映出其“服务质量”方面的隐忧。在投诉平台“聚投诉”搜索“有赞”,共查询到843条与有赞相关的投诉信息,其中包含“不处理订单”、“商户资金遭冻结”等投诉内容。

图片来源:聚投诉

可以说,在客户流失率较高的情况下,有赞的营收增长只能依靠扩大经营投入拉动商家数量的增长。一旦商家对有赞的产品和服务不满意,放弃使用有赞或转而使用其他家的产品,有赞平台的营收势必会受到影响。这也导致了公司需要不断开拓新市场,造成销售费用高企,甚至背上高额的负债。

对于SaaS服务变现难的问题,阿里云资深技术专家黄省在2019年7月的阿里云合作伙伴峰会上表示:“国外SaaS成功的路径复制到中国是行不通的,中国SaaS仍面临诸多难题。从产品服务能力上讲,大部分企业业务能力沉淀不足,很难从0到1完成业务产品化,从而为客户提供高品质的产品服务;从商业化角度来讲,大部分SaaS企业缺乏流量、渠道、品牌导致获得成本高,业务拓展难度大。”

所以我们看到,成立至今的有赞一直都在重复着“经营成本高企、SaaS服务变现受阻”的循环,凸显了有赞的变现压力。从有赞2019年的财务表现来看,其烧钱经营、SaaS服务变现艰难的问题并没有得到有效缓解。这就意味着,对于当下的有赞而言,会让不少投资者质疑,有赞的商业模式是否成立,以及有赞的盈利机会点在哪里?

显然,白鸦的嗅觉还是很灵敏。

/03/

“直播带货”走得通吗?

有赞2019年财报显示,有赞将为商家直播电商解决方案,扩大在直播电商领域的优势,持续与更多有直播能力的平台合作,扩充商家在直播场景下的销售渠道。

可以看出,面对自身主营业务变现困难的局面,白鸦为了提振业绩,选择了当下竞争最激烈的板块——“直播电商”作为突破口,带领团队加入万亿级“私域流量”带货市场的厮杀。

然而,“私域流量+直播带货”的市场,早已被阿里、腾讯、京东、拼多多、字节跳动、快手等巨头厮杀成血海,新玩家再进入是否好好掂量一下自己的实力?

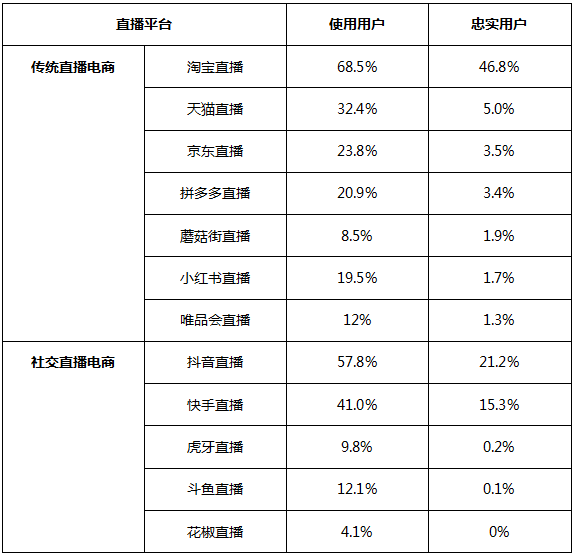

据中国消费者协会发布《直播电商购物消费者满意度在线调查报告》显示,直播电商领域在5年不到的时间内,已经迅速完成了蛋糕的分配。其中,使用淘宝直播的消费者占比68.5%;使用抖音直播和快手直播的消费者分别占比为57.8%和41.0%。留给其他公司的生存空间极其有限,私域流量带货的市场竞争可见一斑。

说到底,直播电商本身也是一类流量经济。对于长期在SaaS领域的有赞来讲,流量市场的竞争规则,能不能玩得转仍是个问题。

图片来源:直播电商购物消费者满意度在线调查报告

有赞在财报中表示,希望搭建健康的电商生态,并通过分销、担保等延伸服务提高商家的经营效率,提升消费者购物体验促成交易,进而吸引更多的商家使用有赞的产品。

然而纵观直播电商的竞争格局,进入2020年后,字节跳动、微信、快手等手握顶级流量的公司开始亲自下场布局。而有赞进场的方式是为直播商家提供直播效率工具及解决方案,试想一下,对于同样提供直播电商服务的平台来讲,每家都有自己的“防火墙”,现在属于直播电商大战之时,等江湖势力稳定之后,有赞的直播效率工具及解决方案能否被商家长期使用还是个问号。此时的有赞有必要考量一下给原有的SaaS服务商家提供的什么样的附加值服务来改善有赞的亏损现状。

面对如此激烈的市场竞争,有赞必须快跑。但快跑之前,有赞首先要解决自身“现金紧缺”的问题。

据财报显示,截至2019年12月31日,有赞的现金及现金等价物为7.46亿,其中有5亿是占用商家的款项,真正可动用的现金只有三成。去除日常运营的各项开支外,有赞能支撑“电商生态图景”落地的经营资金实属紧张,甚至可能还不及大厂的一个零头。现金紧缺也让投资人对有赞的2020打上一个大大的问号。

截止发稿前,有赞发布报告称,公司拟以每股0.64港元配售最多12.4亿股,相当于现有已发行股份8.0%及经配售扩大已发行股份7.4%。配售事项所得款项净额约为7.84亿港元,其中约7.05亿港元用于系统升级、产品开发及营销开支;余下约7840万港元用作集团一般营运资金。

虽然,资金得到暂时性的缓解,至于说有赞何时能够实现扭亏,白鸦似乎没有给到投资者明确答案。2020年还有更多的问题等待白鸦去解决。