58不“神奇”了,姚劲波想做什么

Newseeders 合作伙伴

Newseeders 合作伙伴核 心 要 点

58同城业务庞杂,但核心模式依然是赚信息差,这导致其营收模式单一,在流量红利消失时增长放缓。

58同城正在开拓下沉市场做大流量盘子,并发力重点垂类(房产、汽车),但信息差生意仍是核心思路。

从信息平台转型服务平台周期长,投入高,58同城能以多大决心走出舒适区,决定其转型能否落到实处。

五年前,当58同城与缠斗多年的赶集网合并,58同城创始人姚劲波如愿以偿一统国内信息分类业务江山时,这家合并后估值进入百亿美金俱乐部的公司,被市场寄予了改变行业格局的期望。

这样的预期并非没有缘由,于2005年先后创办的58同城和赶集,历经十年发展后,在多年竞争中成为国内信息分类赛道的头部玩家,各自拥有不菲的市场份额。根据彼时第三方机构的分析,合并后,58同城和赶集共同占到市场超过80%的份额,彻底坐稳行业老大位置。

在合并发生的2015年,O2O风潮正盛,58同城和赶集也已双双布局相关垂类,而合并在降低彼此竞争的同时,也增加了双方业务上的协同效应,无论招聘、房产、到家服务还是二手车,每一垂直细分领域都隐藏着诱人的市场机遇,若合并后的58集团(下文简称58)能基于已有盘子,选定几个垂直方向做精做深,意味着更大的机会和可能。

但是五年过去,一统行业的58虽然在江湖里仍有自己的一席之地,却并未改变行业格局。58同城的市值目前仍停留在百亿美金的阶梯上,与合并之初市场对其的期待相比,这个成绩可谓平庸。

疫情期间,与58相关的两条新闻并未引起太大关注,但对于这家正寻求突破的企业而言,两则动态意义重大。

一则折射了58当前突破瓶颈的努力——3月24日,58同城宣布与优信集团签订协议,以1.05亿美元收购优信拍业务相关的资产。这是58同城再一次接手优信的业务,去年7月,58同城以1亿美元现金和一定数量Golden Pacer(58金融)股份收购了优信的金融业务。

另一则指示了58未来可能的结局——4月2日,58同城董事会宣布收到鸥翎投资(Ocean Link Partners Limited)发出的一份不具约束力的收购要约,以每股A类或B类普通股27.5美元现金,或55美元/ADS报价收购公司所有流通普通股。对此,58方面回应称将评估提议。目前,58同城暂未披露更多有关私有化的信息,但是58显然已经站在了一个重要选择面前,等待决定自己的命运。

无论是主动出击还是被动估价,这些动作背后的核心是58陷入瓶颈的现实。

从起家时的房产分类信息,到招聘、到家、同城速运、二手交易,再到近年发力的二手车、下沉业务,58不断拓宽边界,业务庞杂,但其在垂直领域的发力水花不大。与此同时,由于过于依赖信息差盈利,在流量增长见顶的困境中,过往的生意经不再灵验。

兜兜转转间,老牌互联网企业58来到了十字路口前。

走出信息分类

在激烈的中国互联网行业拼杀十五年,姚劲波是一位有着深刻危机意识的企业家。

今年1月15日,58同城公布最新公司组织架构调整,姚劲波表示,58同城将正式从流量收入为主的时代迈进服务收入为主的时代,以优质的服务促进流量增长,并提升用户口碑。

对于长期关注58的人而言,这个战略并不算新鲜,早在去年5月8号的”58神奇日“峰会上,姚劲波便表示58同城的下一个发力点将放在服务,希望赋能企业和商户,58同城也会从纯流量平台转变为和客户走得更近的服务企业。

做出这样的战略决定并不难理解,一个简单的事实是,随着中国移动互联网红利见顶,再单纯依靠流量变现,实在是缺乏增长空间。

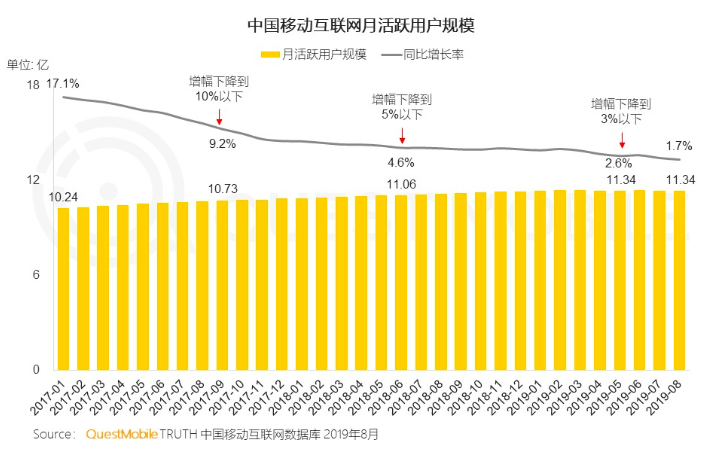

根据QuestMobile2019年8月披露的数据,中国移动互联网用户规模超过11.3亿,增速持续放缓,目前已经跌破2%,行业内流量的获取和竞争将愈发严峻。

在此背景下,纯粹基于流量的生意天花板显现,企业需要挖掘存量价值。更重要的是,移动互联网瓦解了“门户”的概念,大而全的平台遭遇到了不同垂类对手的冲击。这对于增长持续放缓,做信息分类生意的58同城而言,挑战尤为紧迫。姚劲波此时重申转型决心,目的不言而喻。

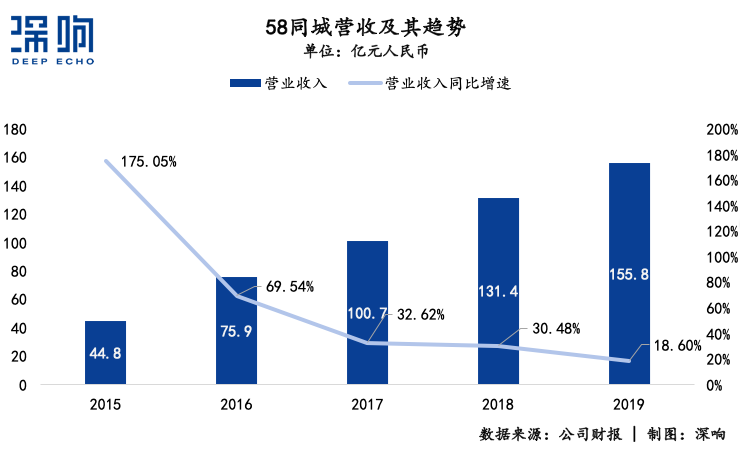

根据58同城3月12日发布的2019年第四季度及全年业绩报告,58同城第四季度实现营收41.6亿元,同比增长15.1%;全年实现营收155.8亿元,同比增长18.6%。

而结合58同城历年财报数据可以看出,无论是季度还是年度,58同城的营收增速都在持续放缓。

压力之下,转型已是当务之急。

在今年1月的调整后,58同城最新架构变为由四个前台事业群组成,分别是:人力资源及职业教育事业群、本地服务事业群、汽车事业群以及房产事业群。从架构上能看出58同城意图明显:在已有业务的基础上,深耕垂直领域,发力B端服务。

得以深耕垂直领域的前提,是58同城在信息分类业务上多年积累下的B端和C端的巨大流量。崛起于PC时代的58同城,凭借着“大而全”的信息服务积累了大量用户,并以此为基础实现高速增长。

而通过分类信息构建了流量壁垒的58,也并非今时今日才开始尝试切入部分垂类。例如在结束与赶集战争的同一年,58同城便先后战略投资土巴兔、收购安居客、并购中华英才网,在房产、招聘两大垂类进行深度布局。

不断加大对垂直领域的投入,目的是为走出信息分类业务的商业局限。以二手车业务为例,一旦相关金融业务发展成熟,其所能带来的营收和净利空间是远高于当前业务模式下的营收的。同样的逻辑在房产、招聘等领域一样适用。

外部面临流量红利枯竭的增长之困,内部在囤积了可观流量的前提下寻求更高效的变现方式,双重因素叠加,走出老本行信息分类是58同城的必然选择。

只是,清晰、顺畅的逻辑,未必等于能够取得理想的现实效果。

喜忧参半的转型

在今年一季度热播的电视剧《安家》中,安居客的存在感很强。

与热播剧进行内容合作,价格不菲,但对于当下的58同城而言,为安居客进行相关投入是必选项,因为敌人已经打到了家门前。

自2018年4月链家推出“贝壳找房”平台,并以“真房源”作为核心宣传点后,安居客与链家的战火便没有停歇。先是58同城联合链家线下的各路对手,组成“真房源”联盟;再是安居客起诉贝壳盗图6万张索赔九千万,后又遭反诉。

热闹的行业口水战背后,是安居客面对贝壳找房的深深焦虑。

链家过去推行的是重线下的直营模式,推出贝壳找房意味着其正通过轻重模式的搭配,同时布局线下和线上市场。链家多年在房产领域的深耕形成了其推出平台的优势:在房源信息上有着足够的控制力,且能与线下渠道充分联动,这正是58同城的短板。

在房产业务上,58同城始终坚持其信息中介的平台定位,与开发商、经纪公司等广泛合作,但由于对房源信息和上下游缺乏控制力,平台上的“假房源”顽疾尚待解决,“假房源”也成了被对手瞄准的弱点。

以流量起家的58同城,遇上以房中介业务起家的链家,在房产赛道针锋相对,58同城的危机感可想而知,因此,加大营销投入是应对竞争对手的必然选择。

在2019年11月的一个演讲中,姚劲波便曾明确表示,2020年会逆势加大广告投入。

面临同样境况的还有汽车垂类。

58同城在汽车领域的布局由来已久,从早期的驾校一点通、58汽车陪练、卓杰行到273二手车交易网、e代驾、宝驾租车,涵盖了汽车领域的方方面面,但是直至2018年,58才加大了对二手车交易业务的投入,该年,58大手笔投放了“平价二手车大平台”的品牌广告;随后,姚劲波在2019年初表示:2019年新车业务要成为垂直行业的前三名。

随后,58同城继续加大相关业务布局,2019年7月,58同城以1亿美元现金和一定数量Golden Pacer(58金融)股份收购了优信的金融业务,最近收购优信拍的动作,是这一战略的延续。

与房产业务类似,58同城在汽车业务上延续了撮合交易的思路,相较行业内瓜子二手车、人人车等玩家对产业链的更深度布局,58同城更偏向流量模式。

在去年的“58神奇日”上,姚劲波说,“58同城绝对不做自营,永远做开放平台,我们永远只做我们擅长的部分。”只做平台的轻资产模式和重线下的自营模式各有优势:做平台利润高,不用亲自去干苦活累活;自营虽然成本高,但对上下游有更强的控制力,进而提供更好的服务。

58同城的战略定位结合了自身的优势,但始终只充当信息中介,不参与产业链上的其他环节,一方面难以真正提升垂类业务的竞争力,同时也会导致营收结构单一,无法从附加价值中获取更多收入。

因此,摆在58同城面前的现实是,尽管其布局垂直领域动作不晚,但在各个垂类赛道,58同城又并不是做的最透的那一家,这让其很难享受到垂类赛道最丰厚的红利,一定程度上形成了不上不下的尴尬局面。

58同城并非在所有垂类都遭遇了相似尴尬,在其擅长的到家服务领域,58到家已成为估值超过10亿美元的独角兽;旗下二手交易平台转转在获得了微信九宫格入口后,也在2019年下半年完成新一轮3亿美元融资。

不过,在58成功孵化的这两个领域,它正面临强有力的外部竞争。2019年,阿里本地生活服务公司加大了对到家业务的投入,在二手交易垂类,闲鱼仍是目前声量最高的平台。

整体来看,58同城从信息向服务的转型可谓喜忧参半。以58同城切入垂类赛道的时机、投入,以及其自身拥有的流量优势来看,它本可以取得更大成绩,但现实是,过往的成功成为了58同城自我蜕变的最大障碍。

挣容易的钱与挣艰难的钱

58同城一直是信息差生意的优秀践行者。

时至今日,在流量红利消失,垂类竞争对手崛起的背景下,58同城依然保持了高毛利率水平。根据财报披露,其2019年的毛利率为88.5% ,虽然低于2018年的89.1%,但依然展现了强大的盈利能力,这与58同城的商业模式相关。

细看58同城在垂直领域的打法会发现,尽管体量今非昔比,但直至今日,58同城的商业逻辑依然是连接供需两端,从信息差中赚取收入。

从信息差中赚钱是个历久弥新的商业模式,其优势显而易见:平台只是撮合方,不直接参与资产管理或线下服务环节,是个投入少、回报高的好生意,属于相对容易挣的钱。

58同城收入由四个部分构成:会员服务、在线营销服务、电商服务和其他收入。其中,会员服务和在线营销服务仍是58同城的主要收入来源:

2019年第四季度,58同城的会员服务收入为11.1亿元,占总营收比例为26.8%;在线营销服务收入为27.1亿元,占总营收比例为65%。

2019年全年,58同城的会员服务收入为44.7亿元 ,占总营收比例为28.7%;在线营销服务收入为101.6亿元,占总营收比例为65.2%。

通过“大而全”的信息服务,58同城聚集起足够多的C端流量,再通过卖服务和广告给商户赚得收入,这套打法灵验了十余年,让58同城在相当长一段时间里维持住了高毛利神话,但由于营收结构相对单一,当外部环境变化时,业绩受冲击也成为必然。

和许多同行一样,面对流量见顶的困境,58同城盯上了下沉市场。

2017年,58同城推出了58同镇项目,希望将信息服务下沉至县城和农村。成立以来,58同镇通过招募站长,发布了各种招聘求职、房产、二手车、交友、出行、农产品销售等生活服务信息,打法延续了其在城市业已成熟的信息服务模式。

值得注意的是,58同镇的核心依然是信息差生意,即商业模式没有变,只是放到一个未曾接触的市场里去,试图将盘子做大。

不同于城市相对标准化的场景,在实际操作中,58同镇不仅要先让农民对技术熟悉起来,还要梳理各地的区域性特征,这意味着更高的运营难度。此外,下沉市场对信息服务的付费意愿和能力也对商业化形成挑战。姚劲波在采访中也曾表示,58同镇的商业价值不会那么快体现出来,现在还是还处于跑马圈地,获得用户的阶段。

也就是说,下沉市场的商业价值尚待检验,流量能做多大、能在多大程度上提振业绩,目前都还是未知数。

可以看到,开拓下沉市场是58同城商业模式的延续,而58同城在房产、汽车等重点垂类的发力,依然能看到以信息差为核心打法的踪迹,这套打法或将导致58同城收获“起了个大早却赶了个晚集”的结局。

护城河有时候也能变身围城。

与五年前相比,如今的58同城在相关垂类面临着更加激烈、复杂的竞争。过去的钱挣的相对轻松,面对行业新挑战,有多大的决心走出来,决定着其转型能否落到实处。

十年前,58同城凭借代言人杨幂的洗脑式呐喊“一个神奇的网站”,抵御住了来自赶集的激烈进攻,守住自身大盘,并在五年后上演了合并赶集的剧情。但是在垂类拓展上,这套打法未能再现神奇的魔法。

在急迫的转型诉求前,失去“魔法”的58同城能否走出自身围城,只有它自己能解答。