正荣地产财报:千亿销售额自身占比不足6成,公司债券不停发发发

节点财经 合作伙伴

节点财经 合作伙伴地产江湖,数年沉浮。在以行业黑马之姿强势挤进房地产业第二梯队,并成功登陆资本市场后,当下的正荣地产(06158.HK)正变得越来越自信。

3月30日的业绩发布会上,正荣地产执行董事、董事会主席兼执行总裁黄仙枝表示,“这一年正荣不仅完成了核心指标,体现了营利能力及财务安全性,还实现了资本市场创新、管理体系实际优化升级等。”

从财报展示的数据来看,正荣地产的确有可圈可点之处,2020年1400亿的销售目标也不为过,但纵向比较和抽丝剥茧,“增速新低”、“隐形负债”、“人事动荡”等也值得关注。

/01/

业绩增速创新低

销售均价下滑

闽系房企,南派有世茂、旭辉、中骏、禹洲、建发五家,北派有阳光城、融信、正荣、泰禾、金辉五家。

正荣的经历比较奇特,江西起家,福建发迹,通过投资开发大湖之都、红谷现代城、赣西第一街、丽景山庄、丽景滨江、时代广场、彼岸城、上江城等多个大型房地产项目,慢慢在地产江湖小有名气。

大概是名气大了野心也就大了,此时的正荣地产不再满足于仅在赣闽之隅“指点江山”,2013年进驻长三角开启全国化扩张,并逐步确立“正荣府"、“紫阙台”、“云麓”三大产品品牌,而后又于2016年将总部搬迁至上海,为赴港上市、跨越千亿做准备。

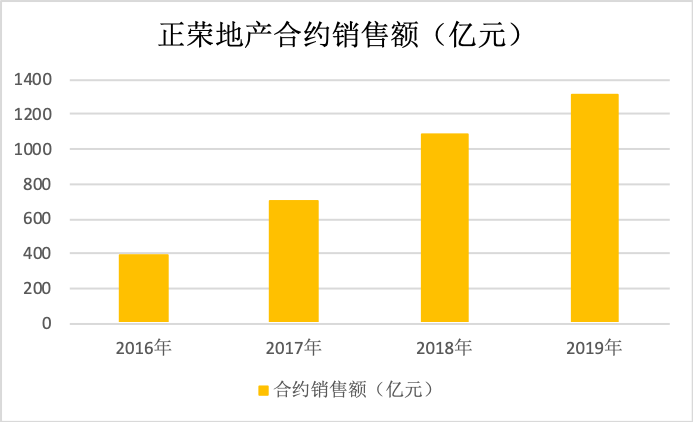

2018年,正荣地产正式跨过千亿大关,全年合约销售额达1080亿元,同比增长54.0%,令同行瞠目。

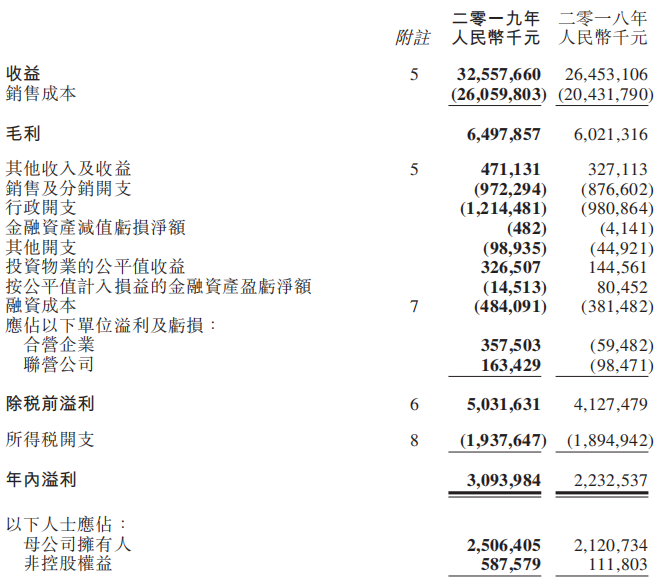

2019年,在相对困难的大环境下,正荣地产实现合约销售额1307.08亿元,同比增长约21%;收益325.58亿元,同比增长23.1%;归母净利润25.06亿元,同比增长18.15%;净利润率同比上升1.1个百分点至9.5%。

图源:正荣地产财报

大体看来,算是一份靓丽的财报。不过,和前几年的迅猛相比,这个增速已跌至最低。

财报显示,2016年-2018年,正荣地产的销售额分别为393亿元、701亿元、1080亿元,增速分别为28.3%、78%、54%;归母净利润11.83亿元、14.09亿元、21.21亿元,增速为182.34% 、19.1%、50.53%。

数据来源:正荣地产财报

毛利率同比下滑2.84个百分点降至19.96%,净利润率虽然有所提升,但放置于行业内,数据还是偏低的。2019年头部房企万科、碧桂园、融创中国、龙湖集团的净利润率分别为14.99%、12.6%、16.63%、17.58%;闽系房企世茂房地产、旭辉控股集团、融信中国、禹洲地产为14.69%、16.51%、11.45%、17.07%。相比之下,正荣地产不足10%的净利润率显得盈利能力格外羸弱。

于此同时,正荣地产的拿地成本在不断攀升。2017年和2018年,正荣地产的拿地均价分别为4557元/平方米、4829元/平方米。到了2019年,据中指研究院数据显示正荣地产的拿地均价已达到8005.12元/平方米,较2018年4829元/平方米大幅上升65.87%。

另一边,正荣地产的销售均价却在持续下滑。2017-2019年,正荣地产平均售价为18484元/平方米、16762元/平方米、15488元/平方米,2019年较2018年下滑7.62%,2018年较2017年下滑9.32%。

这一增一降,在一定程度上蚕食了正荣地产的净利润,削弱了其竞争力。

而对于业绩增速的下滑,黄仙枝似乎并不认可,“对当下的正荣而言,财务安全性、盈利和规模这三个指标每一个都至关重要。管理层对这三个指标的要求不仅是要做到精好,还要做到精优,这样才有可持续的竞争力。”

就目前来说,迈入千亿阵营的正荣地产规模是有了,但盈利和财务安全性值得商榷。

/02/

净负债率平稳

实则偿债压力大

2019年年初,正荣地产提出“新三年战略”,尤其将改善债务结构作为重点之一。

从财报显示来看,2019年正荣地产净债务与权益比率为75.2%,继续保持平稳;短债比例由51.3%下降至34.2%,现金短债比由1.19倍上升至1.76倍,总现金达到353.07亿元,同比增长24.5%。拉长来看,2016-2018年,正荣地产净负债率分别为206%、183.2%和74%,呈快速下降趋势。

令外界感到奇怪的是,正荣地产在杠杆水平不断下降的同时负债总额却在快速增长。截至2019年末,正荣地产负债总额为1381.59亿元,较2018年末1169.2亿元增加212.39,其中,流动负债964.46亿元,占负债总额的比例是69.8%。

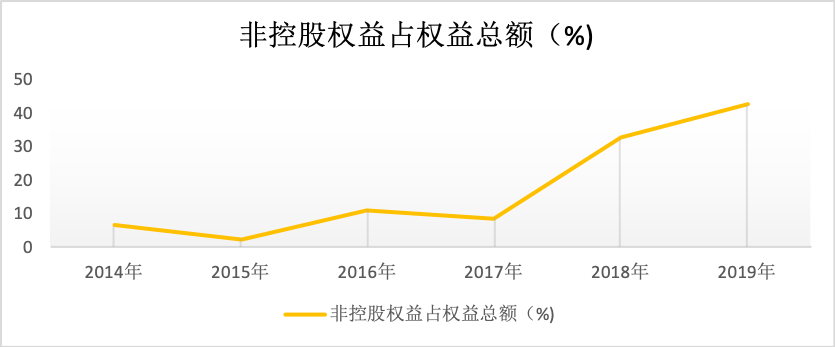

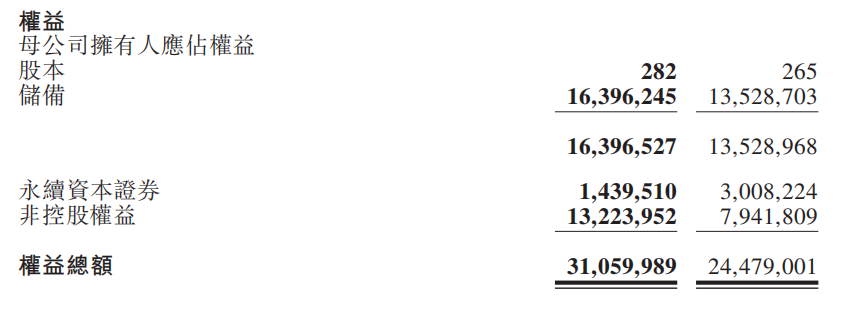

秘密就在非控股股东权益上。数据显示,正荣地产2014年末-2019年末非控股权益占权益总额比例分别为6.68%、2.56%、11.29%、8.76%、32.44%、42.58%,2019年归属于母公司股东权益在权益总额中占比仅为57.42%。也就是说,正荣地产近一半权益属于外部非控股公司或合作方。所谓超千亿销售额,真正由正荣地产所占的比例并不高,仅仅是一半多一点,这在地产行业比较少见。

数据来源:正荣地产财报

2019年正荣地产净负债率仅比2018年微增,也和这个指标关系颇深。期内股东权益增长了65.81亿元,增幅26.88%,其中非控股权益增幅最大,从79.42亿元增加66.51%至132.24亿元。

图源:正荣地产财报

随着非控股权益占比的大幅增加,计算净负债率的分母跟着变大,正荣地产的净负债率自然会有所下降,真实的净负债率或许只有正荣地产自己知晓。

而为了让债务结构更加合理,正荣地产对长短债比例进行了大力优化。2019年流动负债中的计息银行及其他借款较上年末减少70.95亿元至145.34亿元,非流动负债中这一指标则从165.41亿元增加至217.83亿元,优先票据增长超过3倍达到133.6亿元。

图源:正荣地产财报

其结果就是短债比例显著下降,2014-2018年,正荣地产期末的短期借款增长曲线是137.93亿元、94.11亿元、103.19亿元、209.82亿元和216.29亿元。但俗话说的好,出来借总是要还的,不论怎么优化,这些都是债务,需要付息的,正荣地产融资成本在2019年达到45亿元,比2018年增加近20亿元。

再看看正荣去年一年的融资动作,其紧凑程度,就知道压力有多大了。正荣地产执行董事、副总裁兼财务总监陈伟健介绍,2019年年内,正荣地产运用了发行优先票据、点心债、优先永续资本证券、银团贷款、长租公寓专项债、资产支援证券、资产支援票据、公司债及进行股份配售等多种融资手段。

1月,先后发行了2亿美元及1.5亿美元优先票据,利率最高者达10.5%;2月,再发2.3亿美元优先票据;3月,连发2亿美元、2亿美元、4.2亿美元优先票据,并和平安信托签订200亿元授信协合作议;6月,发行了2亿美元永续债,初步分派率每年10.25%;7月,配售2.45亿股募资11.99亿港元,获1.2亿美元境外银团贷款;8月、9月、10月、11月,优先票据、公司债券继续发发发……

随着规模扩大,正荣地产除了将心思放在优化财务指标上,还面临人事动荡危机。

/03/

人事调整频繁

或为二代接班铺路

辞任这个词语在正荣地产身上似乎已见怪不怪。上市两年,高管纷纷出走。

2018年1月18日,正荣地产掌舵人欧宗荣带领十余管理层赴港敲锣。彼时,老将黄先枝和林朝阳两人一左一右,犹如左膀右臂。

2018年2月28日,正荣地产公告称,因认可公司现任副总裁王本龙对集团业务作出的重大贡献,将其晋升为联席行政总裁。由此,黄仙枝、林朝阳、王本龙三人组成了正荣地产的职业经理人天团。

可天团没维持多久,于2018年8月和2019年10月,林朝阳和王本龙先后辞职,原有“权利格局”彻底被打破,欧宗荣身边只剩黄仙枝一人。很快,2019年底,正荣集团原产业副总裁肖春也走了。

根据多家媒体报道,自上市以来正荣地产已经至少有10多名高管离职,正荣地产财务总监及联席公司秘书谈铭恒;正荣资本总经理江晨;正荣地产人力资源副总裁袁变革;正荣地产副总裁刘翔;正荣法务审计负责人杨震麟、正荣设计管理中心总经理陈伟、正荣薪酬委员会成员沈国权等等......

这些高管,大多在正荣工作多年,短时间内出走显得十分不正常。有一种声音认为,欧宗荣削减老将,搭建年轻化管理团队架构是为了给未来接班人铺路。

目前正荣地产的权力结构中,欧宗荣的大儿子欧国强和小儿子欧国伟同为非执行董事,持股比例7.26%、7.24%,且都拥有丰富的房地产行业经验。欧国强曾担任公司旗下福州世欧房地产开发有限公司的董事长,欧国伟曾在融信中国南昌置业先后担任人力资源总监、总经理和董事长等职位。

究竟谁会接班?从刚刚过去的2019业绩发布会来看,站在总裁黄仙枝旁边面对投资者和媒体正是小儿子欧国伟。

而无论谁接班,摆在面前的问题都是一样的,正荣地产越来越慢的增速,越来越低的权益占比和越来越高的负债总额……