新增1577万用户背后的焦虑:奈飞还能飞多久?

娱乐独角兽 合作伙伴

娱乐独角兽 合作伙伴好莱坞流媒体市场上,“疫情流量战”最大获益者已经出现,但是获益者并不高兴。

美国时间4月21日,Netflix公布2020年一季度业绩数据。财报显示,Netflix2020年一季度营收达到57.68亿美元,较去年同期增长27.6%;净利润达到7.09亿美元,比去年同期增长106%。

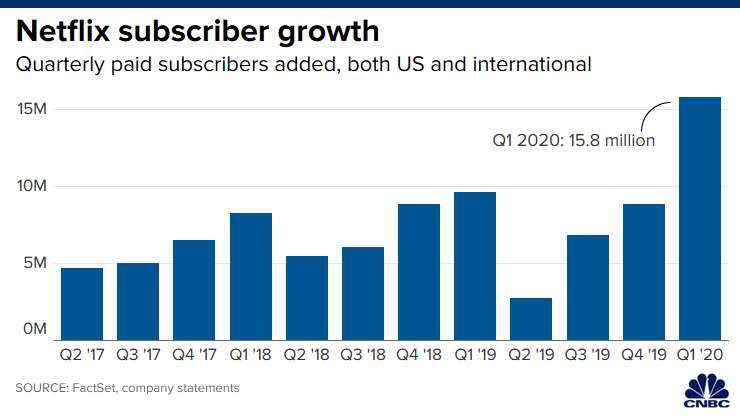

更值得注意的是,这一季度Netflix全球订阅用户数为1.83亿,比去年同期增加22.8%,本季新增订阅用户达到1577万。这个增加幅度远远超过分析师预计的847万(Netflix官方原本预计新增用户数更低,仅700万),并且创下了近一年Netflix的新增用户纪录——2019年Netflix每季度新增订阅用户均未超过千万,2019年Q2Netflix新增用户仅270万。

随着Netflix用户飞速增加的,还有其2020年以来的股价。在美股市场几次熔断哀鸿遍野之时,Netflix股价今年以来(截止4月21日)累计上涨34%,一季度财报发布前,Netflix就曾以每股426.75美元、1873亿美元市值,二度短暂超过了巨头迪士尼。

看起来势头一片大好,但是Netflix相当谨慎。Netflix CEO里德·哈斯廷斯对Netflix2020年第二季度业绩作出了保守猜测,“流媒体付费用户净增750万”,而第三、四季度随着全球“居家令”解封,用户会出现下降。“在我们20多年的历史中,我们从未见过比现在更不确定或更令人不安的未来。”

这个态度显然是对的,谁也不能把灾难时期获得的胜利当作真正的胜利。况且Netflix背后还有亚马逊、Disney+、苹果TV等对手的急起直追,疫情期间,亚马逊Prime会员达到1.5亿,4月Disney+对外宣布平台订阅用户超过5000万,苹果TV则奔着亿级用户体量前进,同时,新的对手还在不断出现,5月华纳旗下流媒体HBO MAX将上线,7月NBC环球旗下流媒体Peacock也将上线。

巨头总是居安思危的,Netflix在现阶段的幸运胜利里感受到的是对未来的不安,高墙还未筑起,铁王座的争斗正在迎来新篇章。

用户猛增1577万,

Netflix为何高兴不起来?

从Netflix财报会议里能看出来,Netflix对疫情期间流媒体市场上的阶段性胜利,表现得并不热烈。

这一方面是由于疫情虽然给流媒体平台们带来了暂时性、爆发式的红利,但是对于全球文娱产业而言却造成了重大损失,Netflix全球付费用户猛增的背后,也有无数被迫停工的剧组。

另一方面抛开营收、利润、用户等方面的漂亮数字,Netflix每股收益1.57美元,低于原本预计的1.66美元,同时特殊时期出现的红利猛增,不会持续太久,而市场上群狼已至。

从Netflix的用户来看,巨头依旧在全球范围内流媒体市场上保持着一定的优势,这其中海外市场是巨头的支柱。Netflix第一季度全球总用户数达到了1.83亿,这其中美国和加拿大地区付费用户占达到6997万,而欧洲、中东和非洲、拉丁美洲、亚太等国际市场用户达到1.1亿左右。

新增的1577万订阅用户也保持着一样的趋势,美国及加拿大的新增用户231万,虽然比起上一季度(2019年Q4美国及加拿大新增用户55万)增长迅速,但是本土用户的增长势头逊色于海外用户的情况依旧十分明显。

这对于Netflix而言是一个有口难言的心病。本土流媒体市场上亚马逊、Disney+、Hulu、苹果TV等新老对手来势汹汹,眼花缭乱的价格战与内容战让Netflix被迫失去一些用户,同时还面临HBO、CBC、AMC等传统电视台/网的压力。

用户市场上,YouTube、TikTok、Instagram、Facebook等长短视频、社交平台在不断分散用户时间,2020年新上线短片平台Quibi更是大有改变用户长时间观剧/影习惯的气势。Netflix同一赛道上对手已经摩肩擦踵,不同赛道上的对手也开始趴着墙头不断观望。

这种局面下,Netflix将落脚点放在了海外市场与用户观看体验上。

这个决策并不是面对对手的应激反应,而是Netflix一以贯之的策略。从2010年Netflix进军加拿大,随后凭着《纸牌屋》《女子监狱》等爆款自制剧的红利进军欧洲市场,到2015年开始在日本、韩国、泰国、新加坡、台湾等国家、地区进行布局。

这期间Netflix推出了不少海外本土特色的优秀作品,如西班牙市场上的《纸钞屋》系列等,巴西市场上的《黑金高墙》等,日本市场上出现的《内衣白领风云》《全裸监督》等,韩国市场上引起观看热潮的《王国》等,乃至华语市场上出现的《罪梦者》等。

海外内容输出保证了Netflix在国际市场上的用户地位,也为Netflix在本土竞争外提供了一条“安全通道”,但随着Disney+、苹果TV等进行海外布局,这条通道或许也不会如从前那般广阔。

在用户体验上,Netflix持续着“无广告”的坚持。Netflix是互联网行业里少有的不依赖广告获得收入的内容平台,会员收入是其主要营收动力,占比达到98%。

这也让Netflix分外重视用户观看体验,不进行广告投放,以此获得观众满意度,并在观众满意的基础上扩展其他竞争业务。在好莱坞流媒体市场“困兽斗”日益激烈的情况下,舆论市场纷纷猜测Netflix将开启广告业务,但Netflix依旧表示,抢夺谷歌、Facebook、亚马逊等巨头的在线广告业务并不容易,不参与广告竞争。

而这种商业模式使得Netflix在这次疫情中,平台营收没有受到太大影响,相比其他因广告减少而陷入困境的平台,Netflix的“用户满意度竞争”体现了价值。但这并不意味着Netflix营收模式不具备脆弱性,平台竞争引起的用户流失,始终是笼罩在巨头周遭的阴影。

1.62亿美元自由现金流,

Netflix何时达到最佳状态?

2020年一季度,除了Netflix亮眼的用户数据,另一个值得关注的信息是Netflix该季度的现金流。财报数据显示,一季度Netflix业务运营活动提供的净现金为2.6亿美元,去年同期为-3.80亿美元;自由现金流达到1.62亿美元,上年同期为-4.60亿美元。这是Netflix近两年首次出现正向自由现金流。

这也被资本市场视为Netflix“烧钱速度”放缓的信号。一直以来,Netflix虽然营收数据漂亮,但是现金流长时间处在负值。如2019年Netflix自由现金流为-33亿美元,比上年增加约2.5亿美元,2018年Netfli四季度自由现金流从-2.86亿美元扩大至-13.15亿美元。

这意味着即使Netflix收入盈利,但是实际上Netflix现金支出大于内容摊销,本质上还处在一个高耗能状态,收入并没有覆盖支出。

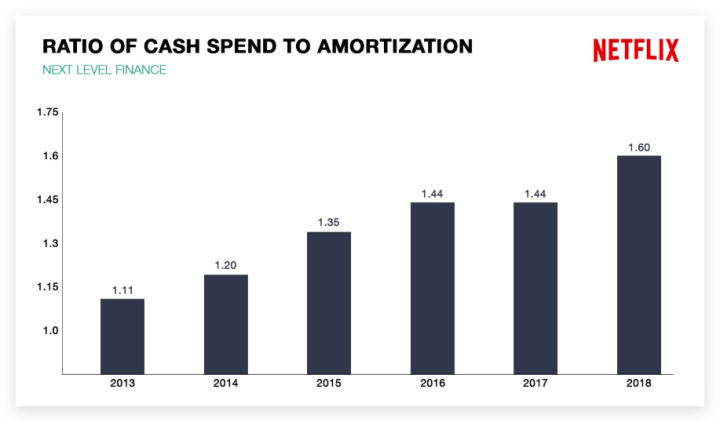

Netflix在2019年第四季度财报电话会议上透露,目前Netflix现金支出与摊销之间的比例为1.6,现金投资相对于摊销的1.6倍,这个比例2013年为1.11,而这个数值意味着现金开支与内容摊销之间的时间差,并且与Netflix的自制内容投入息息相关。简单理解而言,随着Netflix自制内容投入增加,公司烧钱速度在逐年增加。即使账面上保持了盈利,显眼的负数自由现金流还是表示Netflix实际处境并不乐观。

而1.62亿美元自由现金流的出现,意味着Netflix2020年第一季度内容制作支出降低,摊销费用大于现金支出。对于Netflix而言这是一个转变,内容制作支出得到调节。同时,在Netflix内容制作支出减少的情况下,因为疫情用户数激增,会员收入大幅增大,让Netflix处在一个既具有正向现金流也保持收入盈利的状态。

但对于Netflix而言,内容支出的减少更大一部分是外部因素的强力介入。疫情期间,虽然Netflix依旧保持着相当的内容产量,据不完全统计,3-5月Netflix将上线超过13部作品,但是依旧有大量剧组出现停拍状态,如《猎魔人》《路西法》《怪奇物语》《轮回派对》《红色通缉令》《暗黑》等电影、电视剧。

Netflix采取全集播放模式,对于内容的需求比国内流媒体平台更大,剧组停拍的情况对于它而言,虽然短暂的减少了制作成本,但是留下了内容隐患。

Netflix首席内容官泰德·萨兰多斯表示,剧组的停拍不会影响Netflix近几个月内的内容更新,但是情况如果一直持续下去,2020年依旧会产生影响。“这是一次大规模的破坏,我们在全球各地的制作都停止了,这是前所未有过的经历。现在情况是,因为我们一次性播放全季的模式,我们的制作都相当超前,所以在接下来的几个月将不会有中断的情况,但如果一直停拍,可能年底的内容会受影响。”

而现阶段,好莱坞流媒体市场上没有人能够庆祝胜利。Netflix对于未来的忧虑,也是所有平台的忧虑。Disney+赶在2019年年底上线,恰逢其时获得了阶段性的用户流量,并迅速开启海外布局,印度市场用户已经达到800万,但是整个迪士尼帝国面临乐园关闭、影业停业的困境,员工无薪休假已经透露出巨头目前的尴尬。而亚马逊、苹果TV虽等得益疫情居家收割一定流量,但是并没有获得改变市场格局的变数。

影院关停、新片延迟、剧组还未完全恢复拍摄、大型聚会逐一取消,全球文娱产业依旧处在休眠状态,而它休眠的时间越长,所有内容公司与从业者无眠的日子也越长。“我们在这一艰难时期可以做出的小小贡献是,让居家隔离这件事显得不那么难熬。”Netflix的认知让人感动。