苑东生物四成收入来自补贴,再次提交IPO

节点财经 合作伙伴

节点财经 合作伙伴4月22日晚间,上交所官网显示,成都苑东生物制药股份有限公司(以下简称“苑东生物”)科创板申请获受理,公司拟募资11.61亿元,投向重大疾病领域创新药物系列产品产业化基地建设、药品临床研究、生物药研究等七个项目。

作为科创板开设以来医药制造行业首家IPO终止审核企业,苑东生物时隔八个月后再次回到科创板考场,并受到市场人士的强烈关注。

公开资料显示,早在2019年4月3日,苑东生物的科创板上市申请首次就获得上海证券交易所受理。然而,公司在经过科创板审核部门的四轮问询后,于2019年8月主动撤回申请。据当时披露的招股书显示,公司拟募集资金11.13亿元,募投项目为六个。

对比两个版本的招股书可以看出,苑东生物新版招股书除了新增“生物药研究”这一募投项目以及总募集资金增加了0.48亿元外,在保荐机构、会计师事务所 、律师事务所 、评估机构等方面均未发生改变。与此同时,公司之前四次问询所重点关注的销售费用过高、推广服务费合规性等问题也依然存在。

此外,由于国家药品集中采购和使用试点方案的持续推进,苑东生物还将面临产品不中标或中标后产品价格下降的风险。公司最新的2019年年报数据显示,公司营业收入虽仍在增长,净利润却已经出现近20%的下滑。

整体来看,苑东生物整体经营状况变化并不多,又增加了业绩下滑的新风险。老问题未解,新问题又来,苑东生物二次科创板冲关之路,恐怕仍将将面临较大压力。

/01/

生物制药虚有其名

生物药产品尚无收入

<_o3a_p>自2019年3月18日起,科创板审核系统正式运行,吸引了大批企业申报。但从国家设立科创板的战略意义来说,目的在于推进中国新兴产业的发展,并非一个简单的企业融资渠道。其定位主要面向在新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药等六大领域,拥有核心技术与科学技术的科技型创新创业企业。

从科创板制度设计与目前的审核情况来看,行业属性和业绩表现为两项最为重要的硬指标。业内人士指出,苑东生物首次冲击科创板失利,或与其自身业务与科创板的定位不符有关。苑东生物虽然名为“成都苑东生物制药股份有限公司”,但主营收入却是以化学药为主,生物制药产品尚未给公司贡献收入。

公司最新版招股书披露,苑东生物成立于2009年,主营业务为化学原料药和化学药制剂的研发、生产与销售。截止目前,公司已成功实现20个化学药制剂产品和14个化学原料药产品的产业化,产品涵盖麻醉镇痛、心血管、抗肿瘤、消化、儿童用药等重点领域。

2015年12月31日,公司由“成都苑东药业有限公司”更名为“成都苑东生物制药股份有限公司”。但在生物药领域,苑东生物目前进展并不大。截止到公司招股说明书签署日,苑东生物仅有2个在研生物 1 类新药项目储备,仅处于药学研究阶段,尚未进入临床实验。

在第一次冲击创业板上市之时,苑东生物主营收入来源及与科创板的定位问题遭到了上交所的重点问询。在公司新版招股书中,苑东生物就“生物制药产品尚未给公司贡献收入”做了重点提示。苑东生物表示,公司更名以后加大了在生物药领域的投入,并成立了专注于生物药相关技术开发的全资子公司成都优洛生物科技有限公司。但在报告期内,公司的收入来源主要为化学药,生物制药产品尚未给公司贡献收入。

图片来源:苑东生物2020年版招股说明书

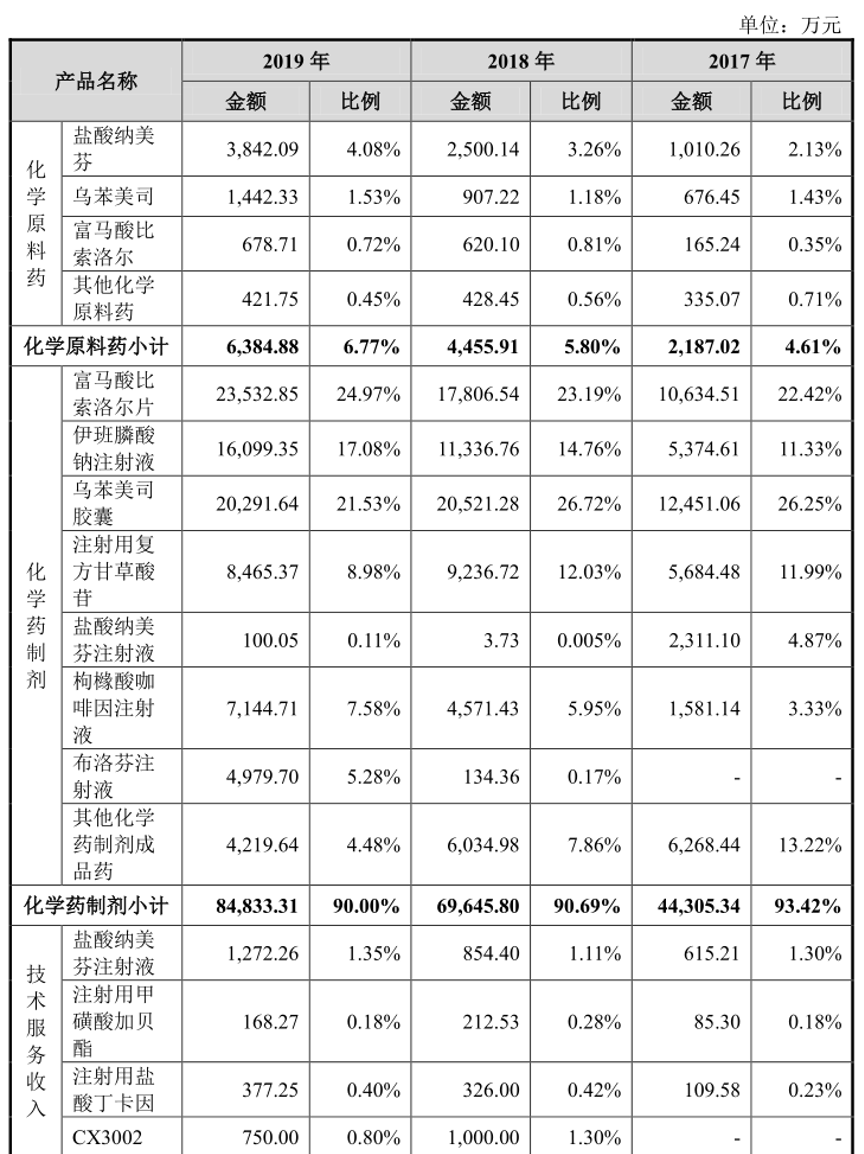

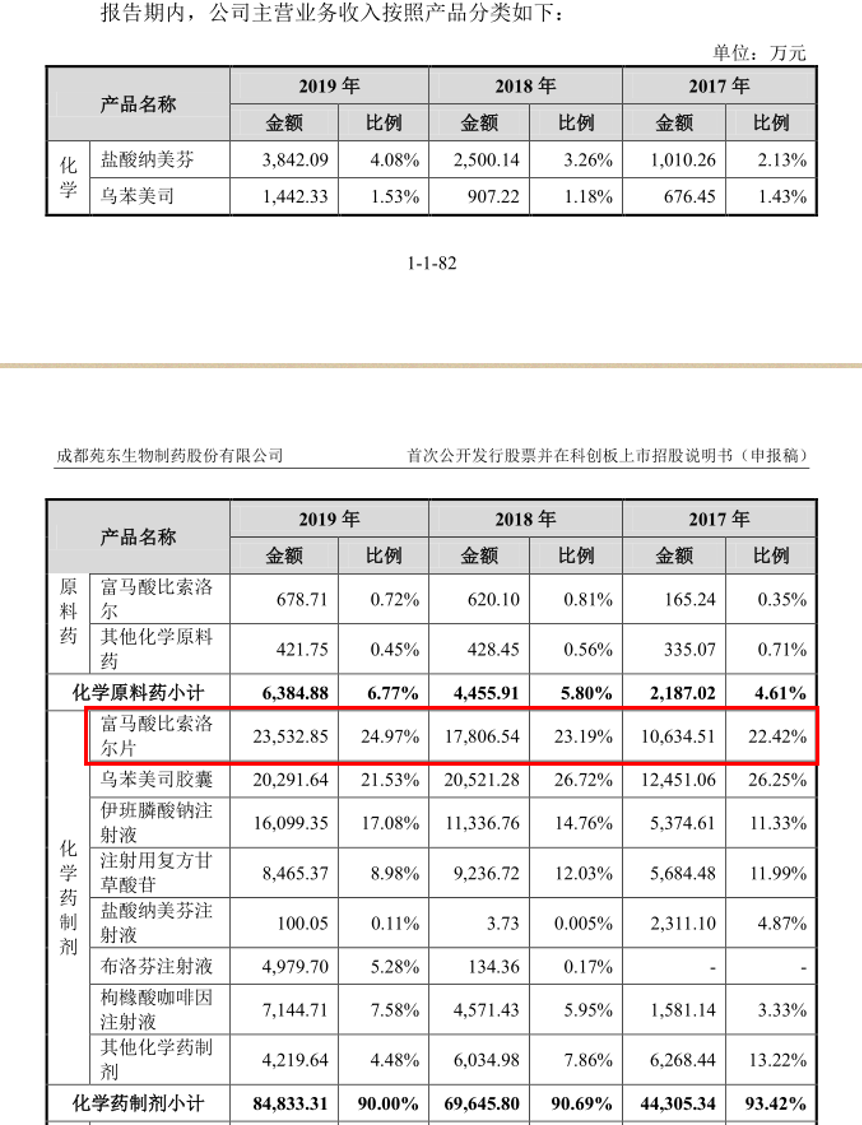

通过下图可以看出,2017年-2019年,苑东生物主要产品包括富马酸比索洛尔片、伊班膦酸钠注射液、乌苯美司胶囊等七大化学药制剂产品,截止到2019年末,公司化学药制剂产品收入占比达到90%,化学原料药收入占比为6.77%,技术服务收入占比3.23%。

图片来源:苑东生物2020年版招股说明书

业内人士指出,苑东生物目前只是在生物药领域有所布局,从收入上看仍属是一家纯化学药公司。尽管苑东生物在新版的招股书对这一问题进行了重点披露,仍不能改变公司主要收入来源与科创版定位不符的问题。

/02 /

销售费用占比过半

推广服务费金额巨大

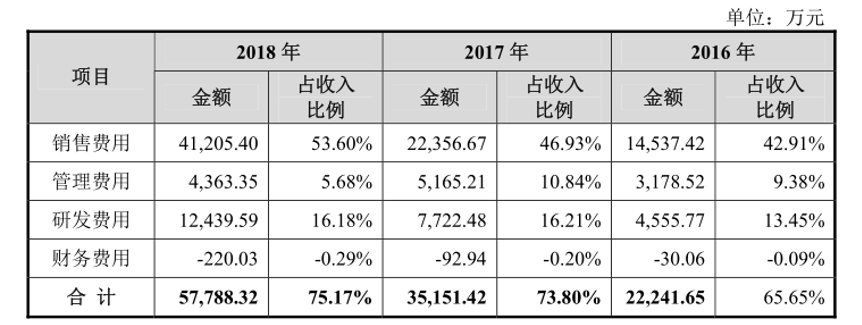

通过对上交所此前关于苑东生物项目审核的四轮问询函的梳理可以看出,公司销售费用过高、销售推广费的合规问题一直受到审核部门重点问询,也受到投资者的重点关注。但从公司新版招股书数据来看,公司这一问题非但没有解决,反倒有愈演愈烈之势。

据苑东生物2019年4月披露的招股书(老版)披露,2016年-2018年,公司销售费用分别约1.45亿元、2.24亿元以及4.12亿元,销售费用所占收入比例分别为42.91%、46.93%和53.60%。

图片来源:苑东生物2019年4月版招股说明书

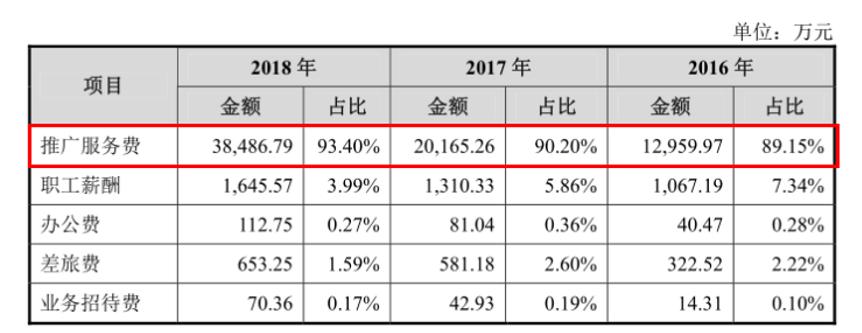

其中,推广服务费公司是销售费用中的重要支出。2016年-2018年,苑东生物的推广服务费金额分别约1.3亿元、2.02亿元以及3.85亿元,占各期销售费用的比例分别为89.7%、90.2%、93.4%。可以看出,推广服务费在苑东生物销售费用中的比重很高,且呈现出逐渐增加的趋势。

图片来源:苑东生物2019年4月版招股说明书

过高的销售费用占比及庞大的市场推广费用金额均引起了上交所警惕。资料显示,在第四轮问询中,上交所要求苑东生物回复:“推广服务商提供推广服务费报销凭证时,发行人是否要求推广服务商提供向第三方支付费用的凭证,如否,请发行人说明如何监督推广服务商在日常营销活动中的合规性”。

此外,上交所还要求苑东生物进一步说明,若推广服务商在营销推广活动中存在商业贿赂及其他不合规情形,公司是否应承担法律责任,分析对公司生产经营及持续经营能力是否产生重大不利影响。

苑东生物在之后的回复中表示,针对第三方推广服务商在专业学术推广的合规性问题,公司会要求推广服务商签署独自承担违法违规责任的承诺函。但由于公司与推广服务商仅系业务合作关系,公司未要求推广服务商提供向第三方支付费用的凭证。此后,苑东生物主动撤回科创板申报材料,成为科创板首家医药制造行业IPO终止审核的企业。

然而,从公司新版招股说明书数据来看,苑东生物这两个问题依然存在。

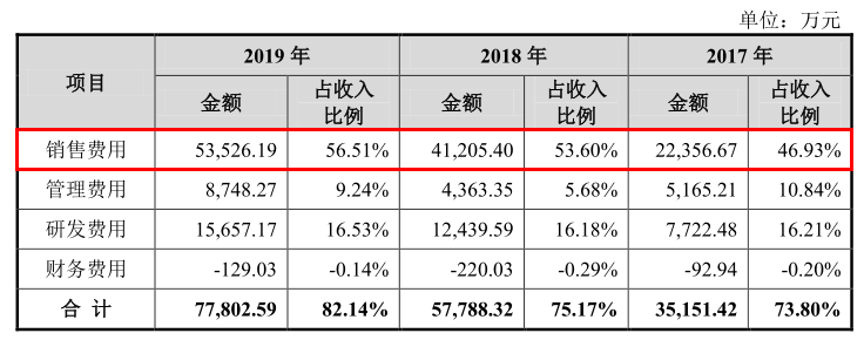

通过下图可以看出,2019年,苑东生物销售费用为5.35亿元,所占收入比例为56.51%,较2018年进一步提升。

图片来源:苑东生物2020年版招股说明书

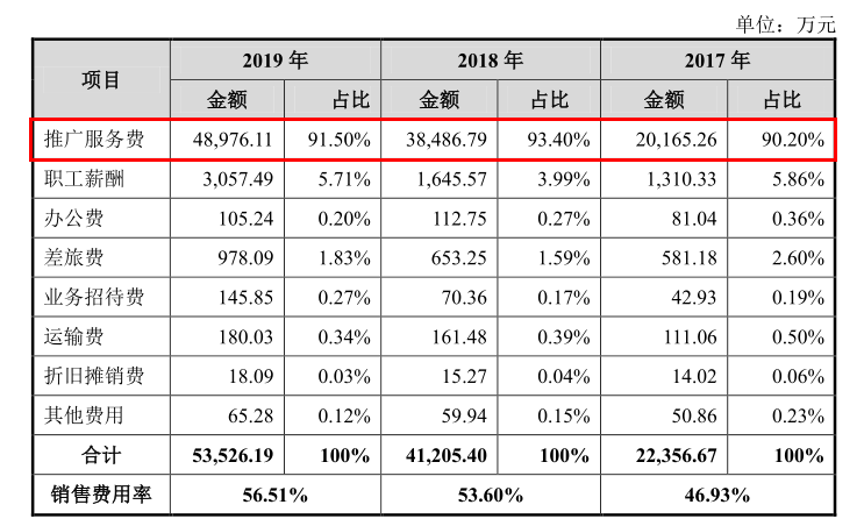

与此同时,公司销售推广费用也进一步抬升。通过下图可以看出,2019年,苑东生物推广服务费用为4.89亿元,较2018年同期3.84亿元增长1.05亿元。

图片来源:苑东生物2020年版招股说明书

针对公司销售费用率逐年提高的问题,苑东生物表示主要是受“两票制”政策的影响,报告期内随着“两票制”政策的逐步实施,公司的经销商逐步由原有的推广配送经销商转变为配送经销商,产品的市场推广由公司筹划和安排专业的市场推广服务商进行,因此销售费用率相对较高。

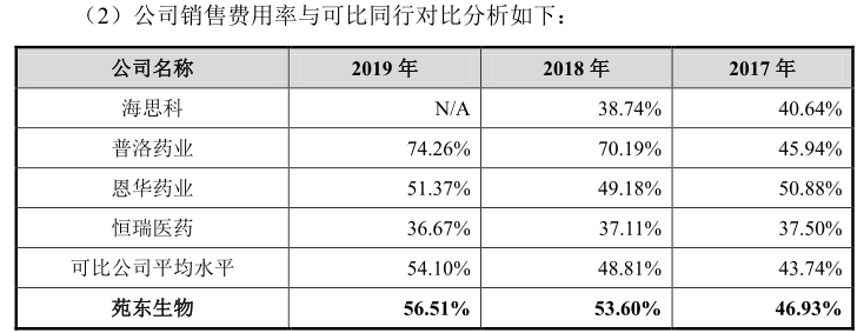

但与同行可比上市公司对比来看,苑东生物销售费用率仍高于行业平均水平。通过下图可以看出,2017年-2019年期间,苑东生物销售费用率均高于包括恒瑞医疗、海思科等知名药企在内的同行可比公司平均水平,并且显著高于行业龙头恒瑞医药20个百分点左右。

图片来源:苑东生物2020年版招股说明书

针对公司推广服务费大幅增长的问题,苑东生物认为除了“两票制”政策影响这一原因外,还与公司新品上市有关。苑东生物表示,报告期内,公司的枸橼酸咖啡因注射液、布洛芬注射液两个新产品获批上市,公司加大了对该两新产品的市场推广力度,通过专业的学术推广使新产品能获得市场的认可。

在针对会议推广合规性的内控方面,苑东生物表示,在完成相关推广活动后,推广服务商需提供相应的推广活动材料。包括但不限于提交会议通知、会议签到表、会议总结、活动照片及费用结算表等材料。对于上交所第四次问询中关注的“推广服务商提供向第三方支付费用的凭证”问题,苑东生物仍旧没有给出明确表示。

业内人士认为,苑东生物这一做法并没有对推广服务商进行穿透性核查,也就无法证明营销活动中是否存在商业贿赂等合规性问题,成为苑东生物上次冲击科创板IPO的硬伤。这一问题若不能很好的解决,恐怕还会是苑东生物本次IPO之路的一大障碍。

/03/

补贴依赖程度依旧偏高

带量采购影响已现

除销售费用占比过高之外,苑东生物业绩对政府补助的高度依赖也引起了市场人士的高端关注。

根据苑东生物2019年4月披露的招股书数据,2016年-2018年,苑东生物净利润分别为 5731.66万元、6436.56万元、13502.01万元;同期政府补助分别为2607.93万元、3179.58万元、6001.93万元,政府补助占净利润的比重分别为45.5%、49.4%、44.45%。可以看出,苑东生物在上述报告期内净利润超四成来自政府补贴。

苑东生物新版招股说明书披露,2019年年度,公司计入非经常性损益核算的政府补助金额5,218.53 万元。尽管公司所获政府补助金额较2018年同期较少近800万,但由于苑东生物净利润相比上年出现了近20%的下滑,造成政府补助在公司2019年度净利润的比例较2018年进一步提升,达到了48.1%的水平。

可以看出,苑东生物业绩对政府补助的依赖程度还在进一步提高,这引起了部分投资者对公司真正盈利能力的质疑。此外,公司2019年净利润较2018年出现较大幅度下滑这一问题,也给市场人士的新的担忧。

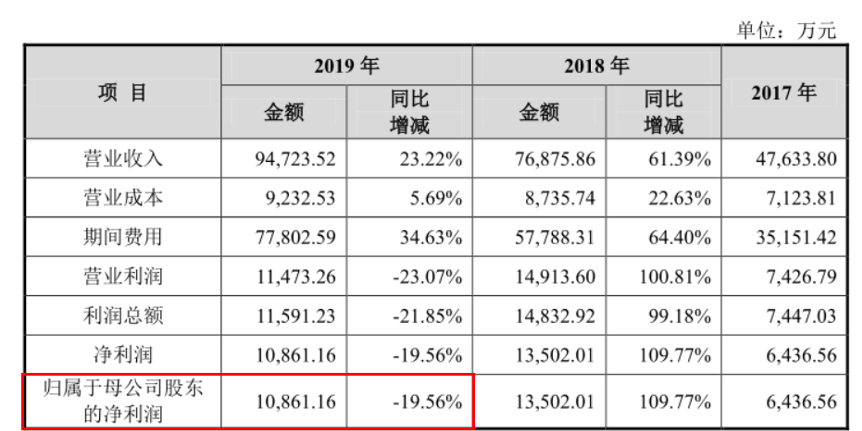

财报数据显示,2019年,苑东生物实现营业收入9.47亿元,较上一年同期增长23.22%。同期,公司实现净利润1.09亿元,较2018年同期下滑19.56%。

图片来源:苑东生物2020年版招股说明书

业内人士指出,苑东生物2019年度净利润的下滑,除公司消费费用率的增加以及政府补助的减少这两个因素外,国家带量采购政策的推行也是一个重要原因。

近年来,随着我国医疗卫生体制改革的不断深入,国家卫健委等监管部门相继出台了各项通知,要求控制药占比、控制医疗费用的增长幅度。其中,以推行“两票制”改革作为规范医药购销全过程管理的重要手段,并将“带量采购”作为完善医药价格形成机制、实现医保控费的重要政策进行全国推行。

资料显示,苑东生物主要产品富马酸比索洛尔片于 2019 年 10 月确认中标上海市药品集中带量采购,于2020年1月确认中标全国药品集中采购。苑东生物表示,富马酸比索洛尔片中标后将给公司产品带来更大的市场份额,但由于富马酸比索洛尔片中标价较中标前存在较大幅度的下降,未来可能会造成富马酸比索洛尔片产品销售收入的下滑风险。

通过下图可以看出,2017年-2019年,苑东生物化学药制剂产品富马酸比索洛尔片销售收入占比均在20%以上,是公司2019年最大的销售单品。可以看出,一旦富马酸比索洛尔片销售收入出现下滑,将对苑东生物的未来业绩产生较大影响。

图片来源:苑东生物2020年版招股说明书

此外,苑东生物第二大销售单品乌苯美司胶囊因被调出医保目录而面临收入大幅下滑的风险。

苑东生物在招股书中披露,2019 年 8 月 20 日,国家医保局官网正式公布《国家基本医疗保险、工伤保险和生育保险药品目录(2019 年版)》,公司产品乌苯美司胶囊被调出此版医保目录。由于此版医保目录从 2020 年开始施行,苑东生物预计从 2020 年开始,乌苯美司胶囊产品的销售收入存在大幅下滑的风险。

数据显示,在2017年-2018年期间,乌苯美司胶囊产品在苑东生物主营收入中的占比分别为26.25%、26.72%,是公司第一大收入单品。2019年,乌苯美司胶囊收入占比仍旧高达21.53%,是苑东生物目前主营收入中除富马酸比索洛尔片之外最大的收入单品。业内人士分析认为,在2017-2019年期间,乌苯美司胶囊销售总收入占比要超过富马酸比索洛尔片,是苑东生物在过去三年期间第一大收入单品。因此,乌苯美司胶囊销售收入的大幅下滑将对苑东生物总体业绩表现产生较大负面影响。

苑东生物在招股中也对公司产品纳入集中采购目录及公司产品被调出医保目录这两大风险做了重点提示。公司表示,未来,随着药品集中采购和使用试点方案的持续推进,除富马酸比索洛尔片产品这一产品外,公司的部分产品亦可能进入该目录,公司面临不中标或中标后产品价格下降导致经营业绩无法持续增长甚至大幅下滑的可能。此外,未来如果公司还有其它产品被调出以后新发布的国家医保药品目录,也将会对公司生产经营带来不利影响。

业内人士指出,科创板申报企业的主营业务行业属性及业绩表现,一直是上交所最为关注的两项硬指标。苑东生物目前纯化学药的“真实身份”,以及公司净利润已经出现下滑苗头的问题,都将大大增长公司二度冲击科创板的难度。此外,若苑东生物推广服务费的合规性问题仍不能很好的解决,恐怕还有新一轮的问询需要公司进行回复。