亿邦国际IPO:比特币完成第三次减半

节点财经 合作伙伴

节点财经 合作伙伴过去一个多月的时间里,美国油气公司惠廷石油、戴蒙德等5家企业接连申请破产保护,美国页岩油产业为此风声鹤唳,人人自危。

事情的原因很简单——俄罗斯和沙特的“价格战”造成油价大跌,页岩油气的开采成本已经超过了当前的国际原油价格,戴蒙德等页岩油生产商们完全是无利可图了。

类似的情况同样发生在以“挖矿”闻名的币圈。受加密数字货币价格长期低迷的影响,矿机市场每况愈下,前景堪忧。另一方面,伴随着比特币第三次产量减半的来临,挖矿难度陡增,矿工职业已是岌岌可危。

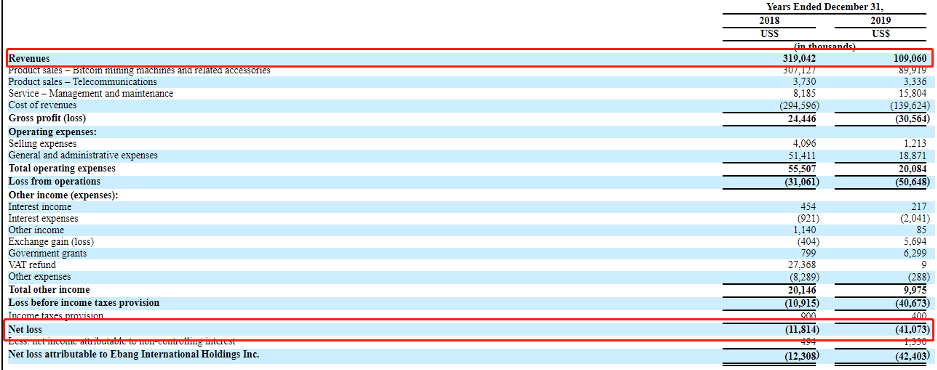

在此背景下,以矿机出售为主营业务的亿邦国际无疑是“最难过”的一家。据亿邦国际官方资料显示,该公司2019年营业收入为1.09亿美元,较2018年的3.19亿美元下降65.8%,净亏损则由2018年的1181.4万美元上升至4107.3万美元。

4月24日,亿邦国际向美国证券交易委员会(SEC)提交招股书,希望通过IPO最多筹集1亿美元,计划在纽交所或纳斯达克上市。不难看出,营收下滑、亏损扩大的亿邦国际亟需二级市场的资本输血。

然而,瑞幸咖啡财务造假案余音未落,美股中概股正处于行业至暗时刻,对于财务数据不容乐观、资本故事乏善可陈的亿邦国际来说,似乎是要“死马当活马医”了。

/01/

市场低迷

币圈“卖水人”受挫

亿邦国际成立于2010年,早年主要从事通信网络接入及相关设备的开发及销售。随着区块链概念的兴起,公司开始研发、生产和销售区块链处理器BPU,也就是所谓的区块链“矿机”。

在加密数字货币最疯狂的2017年前后,为“挖币”提供生产资料的矿机生产商成了区块链世界最大的赢家,亿邦国际更是这帮“卖水人”中的佼佼者,与比特大陆、嘉楠科技并称为矿机三巨头。

根据亿邦国际官方资料,2015年-2017年,公司区块链业务从2920.8万元人民币增至9.25亿元,复合年增率为462.83%;毛利率也由45.10%提升到54.30%。

2018年初,区块链概念全面爆发,亿邦国际BPU矿机订单激增。据公司2018年闯关港股的招股书显示,2018年上半年亿邦国际矿机的销售量为30.9万台,相比于2017年同期增长了近一倍,实现收入为21.24亿元。

然而也正是从2018年起,比特币价格出现断崖式下降,并随之进入长期低迷的状态。到了下半年,整个加密数字货币市场哀鸿遍野,崩盘、跑路事件频出,矿机厂商的业绩随之遭受巨大冲击。根据亿邦国际最近的招股书,其2018年总营收为3.19亿美元(约合23亿元人民币)。这意味着2018年下半年公司收入基本上处于停滞状态。

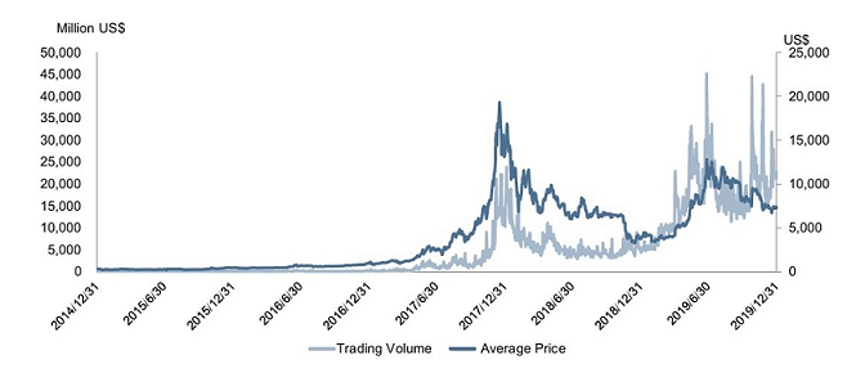

比特币价格波动情况(来自招股书)

招股书还显示,2019年亿邦国际营业收入为1.09亿美元,较2018年的3.19亿美元下降了65.8%;净亏损也由2018年的1181.4万美元上升至4107.3万美元。

亿邦国际营收及亏损情况(来自招股书)

节点财经发现,亿邦国际的业绩与加密数字货币行情尤其是比特币的价格波动关系紧密。从2017年12月起,比特币在达到了近2万美元的高点之后开始回落,2018年跌至3000多美元,2019初开始迎来短暂春天,涨至13000美元以上,但随后又陷入宽幅震荡,如今在8000美元处徘徊。

从亿邦国际的收入构成来看,比特币挖矿机及相关配件贡献了大头,占比达到了82.4%,管理和维护业务以及电信业务则分别占到了14.5%和3.1%,影响非常有限。作为矿机厂商业绩增长的最核心动力,加密货币的迅速转凉使得亿邦国际的财务状况堪忧。

亿邦国际各业务收入占比情况(来自招股书)

招股书显示,其2018年公司实现经营活动现金净流量-1.08亿美元,2019年实现经营活动现金净流量-0.13亿美元。除此之外,截至2019年底,亿邦国际账面上还有1374万美元的其他应付款项和1183万美元的应付账款。

亿邦国际合并现金流量数据(来自招股书)

可以看出,业绩严重下挫带来的影响是现金流的高度承压。为此,亿邦国际不得不在招股书中表示,2018、2019年公司主要由股东出资和银行借款满足资金需求。

/02/

比特币减半来临

产品迭代承压

因为有业务单一的“死穴”,亿邦国际的命运与比特币深度捆绑,而除了市场行情低迷外,比特币的自身特性也让亿邦国际进退两难。

所谓比特币挖矿,其实就是利用计算机内存、算法而新产生比特币的过程。按照“比特币之父”中本聪的设计,每产生21万个区块,挖矿奖励减半一次,直到总量达到2100万枚为止。

截至目前,比特币已发生过三次减半事件,分别在2012年的11月和2016年的7月,以及最近一次2020年5月12日凌晨3时23分。而据公开数据,截至2019年底,已经有1810万枚比特币被挖出,占总供应量的86.2%以上。

从长远来看,由于比特币供应量的减少以及挖矿难度的增加,势必会影响到旷工的预期经济回报,如果亿邦国际不在矿机性能上做出重大技术突破,将会再现类似美国页岩油产业成本价高于市场价的尴尬局面。

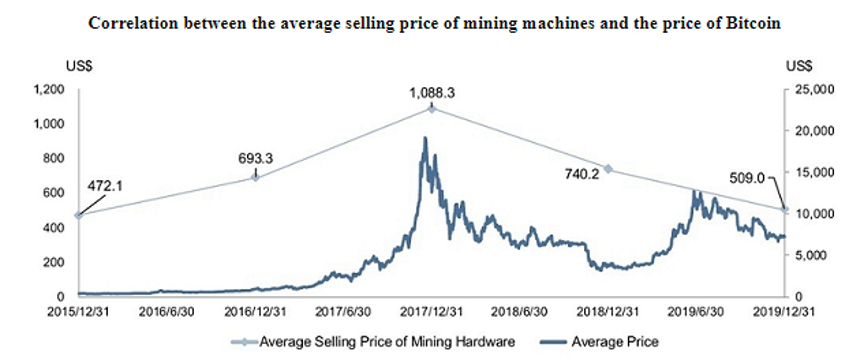

矿机售价与比特币价格的相关性(来自招股书)

亿邦国际招股书显示,目前公司旗下主要矿机产品为翼比特E12、E10系列,其中E9、E10系列又占据了出货量的近80%。上述产品均为10nm矿机,而竞争对手比特大陆、嘉楠耘智目前的主流产品均是7nm矿机。

E9、E10系列矿机占据主流(来自招股书)

在芯片领域,元件尺寸越小,技术就越先进,而性能也会更强。显然从性能上来看,以10nm为主流制程工艺的亿邦国际,在同行竞争中已经严重掉队了。

首先是矿机的算力(TH/s),据数字货币挖矿服务平台F2pool数据显示,在热门比特币矿机排行中,亿邦国际旗下的翼比特矿机无一上榜,性能最高的翼比特E12+也仅排名第24,算力为50TH/s(即每秒50×10¹²次PoW运算)。而在Top 10榜单中,最低算力的矿机也达到了68TH/s。

其次是能效比(J/TH,即功耗除以算力),这是衡量矿机技术水平的重要指标,即在同样的电力消耗情况下矿机的挖币能力。目前,比特大陆与神马已经将矿机能效比控制在了30J/TH,嘉楠科技最新型号矿机阿瓦隆A1166的能效比也达到了47J/TH,而翼比特E12+作为亿邦国际的头号产品,其能效比仅仅为57J/TH。

有业内人士表示,在此次比特币减半完成后,矿工挖出的每个区块中,比特币奖励数量将由12.5 BTC下降至6.25 BTC,产量减半意味着矿机收入减半,算力过低的矿机将提前关机。

也就是说,亿邦国际当下还只是因为性能的落后而只能卖个低价,但随着减半事件的到来,当旷工辛苦的挖币所得还支撑不了高昂的电费,亿邦国际才会迎来真正的灭顶之灾。

/03/

诉讼案缠身

难获华尔街芳心

当核心产品即将被淘汰甚至可能成为一堆无用废铁时,亿邦国际上市的呼声就变得越来越紧迫,上市的阻力自然也是空前的大。

事实上,在本次试图登陆美国市场之前,亿邦国际曾于2018年两次闯关港交所,但均以失败告终。究其原因,除了暗淡的财务数据以及业务能力外,还与其身陷多起大额诉讼案密不可分。

历史资料显示,2018年6月,亿邦国际向港交所提交上市申请。仅仅不到一个月,“银豆网P2P暴雷”案件事发,亿邦国际被爆与银豆网之间存在大额资金往来,被业内质疑是在转移资产,这成为亿邦国际IPO路上的最大阻碍。

除此之外,亿邦国际还因为矿机质量问题与用户对簿公堂。据报道,矿工客户马小云曾在2017年底斥资1300万元购买500台翼比特E10矿机,但随后故障频发,马小云无奈将亿邦国际告上法庭,该案件至今悬而未决。

去年底,A股上市公司众应互联发布公告,称旗下子公司从亿邦国际购买矿机付了钱却未收到货,后者涉嫌合同诈骗。另一方面,亿邦国际指控众应互联为恶意举报并发起反诉,目前该案件仍未有结果。

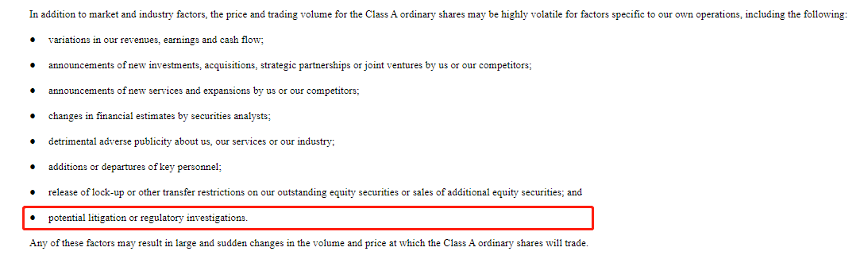

亿邦国际的潜在风险(来自招股书)

更为严重的问题是,瑞幸咖啡财务造假事件所产生的连锁反应,使得美股中概股遭受空前的信任危机,为此美国证券交易委员会(SEC)主席杰伊•克莱顿多次提示中概股投资风险,甚至呼吁股民不要将资金投入在美国上市的中国公司股票。

在这个特殊的时间点,亿邦国际可谓前有强敌,后有追兵,明知冲击美股困难重重,但又不得不“硬着头皮”勉强一试,因为老对手嘉楠科技就是一个成功的案例。

2019年11月,四次冲击IPO的嘉楠科技如愿敲响了纳斯达克的钟声,成为“全球区块链第一股”。然而尴尬的是,嘉楠科技上市首日股价就遭破发,上市半年如今已近乎腰斩。不仅如此,嘉楠科技还因在上市时未向监管机构如实披露关联方以及通过关联交易虚构收入,被指涉嫌伪造财务状况。

一方面是中概股被集体围剿,一方面是嘉楠科技的悲惨遭遇,亿邦国际要想在此背景下赢得华尔街白领们的芳心,可以说是难上加难。

/04/

死磕区块链

矿机商讲不出新故事

作为矿圈中的难兄难弟,包括比特大陆、嘉楠科技、亿邦国际在内的矿机生产商们都需要在当下业务之外寻求新的突破点,而对于资本来说,似乎也需要一个新的故事了。

所以我们看到,比特大陆、嘉楠科技开始从挖矿机器转向智能芯片,进行一场“AI换血”,但亿邦国际却坚持了自己的“初心”,似乎要在区块链这条路上死磕到底。

亿邦国际在招股书中称,公司当下的主要收入来自于区块链产品业务,未来将计划投资其他应用领域的研发,并逐步把业务拓展到区块链技术与加密货币行业价值链的上下游市场,以此来寻求新的商机。

所得款项用途(来自招股书)

首先,亿邦国际计划加大对矿机托管业务的扩展,公司表示将建立一个采矿场,向矿工提供集中服务,当市场处于下行情况时,亿邦国际也可以通过使用自身矿机库存进行专有的比特币开采。

从招股书看,亿邦国际矿机托管业务2019年收入为1572万美元,占总营收的14.4%,是公司的第二大业务。不过招股书还透露,目前公司矿机托管客户全部来自其矿机买家,这也就意味着该业务无法脱离于矿机销售业务成为未来的核心增长点。

其次,亿邦国际还计划建立一个加密货币交易所,为加密货币社区提供与加密货币交易相关服务,受制于中国政府封禁政策,交易所将会在海外开展。但在全球政策变动的风险居高不下的情况下,亿邦国际的这步险棋势必也为闯关IPO增加了更多不确定因素。

亿邦国际将推出交易所(来自招股书)

除了在挖矿和交易领域深耕,亿邦国际表示还将探索非加密货币行业,尝试在金融服务和医疗保健领域发展。这些项目属于区块链的应用业务,目前还处于计划实施阶段。就目前链圈应用的发展情况看,区块链真正的现象级产品还未出现,后入场的亿邦国际更不具备太多的主动权。

总而言之,亿邦国际的业务对象是被监管机构重点打击的加密数字货币,其做的是一门彻彻底底的“卖水”生意,在监管趋严、数字货币市场低迷之际,公司始终没有找到一个动听的故事来打动资本市场。

这显然不是第二个“成功”上市的嘉楠科技,这更像是又一个入不敷出的戴蒙德。