中芯国际的破局

振奋人心,中芯国际获国家200亿注资,拟取代台积电曲线救华为。

近几年来,中国的半导体行业蓬勃发展,市场需求保持快速增长。

据中投产业研究院数据,2017年中国大陆地区半导体设备销售额达82.3亿美元,2018年为131.1亿美元,同比增长达59%,销售额度较去年增长了近48.4亿美元,可见中国市场对半导体产品的迫切需求。同时,中国以131.1亿美元的销售额超越台湾,成为世界第二大半导体制造设备销售市场。

得益于国内市场的良好态势,中芯国际的营收表现亮眼。与此同时,中芯国际的技术工艺也迎来振奋人心的突破,但同时也面临一些外部的挑战。

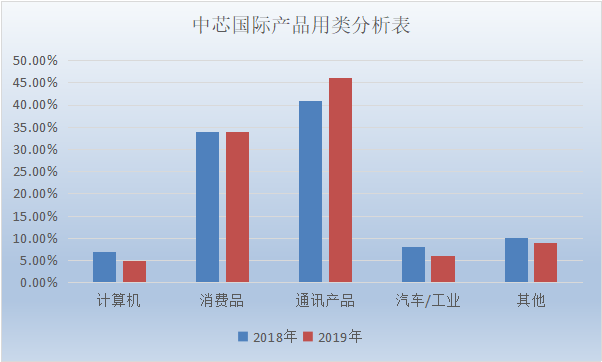

通讯、消费品,仍是营收主力

在国内半导体需求迅猛增长的情况下,中芯国际也交出了一份不错的成绩单。

5月13日,中芯国际发布了2020年Q1财务报表。第一季度销售额为9.059亿美元,相较2019年第四季度增长7.8%;毛利为2.3亿美元,较2019年第四季度增长17.1%;毛利率为25.8%,较2019年第四季度增长23.8%,净利润达到了6416.4万美元,同比增长更是达到了422.8%。

总体来看,中芯国际在2020年开局取得了不错的成绩。尤其是净利润表现亮眼,在其净利润迅猛增长的背后,通讯消费品依旧是营收贡献的主力。据中芯国际产品分类数据,通讯和消费类产品总占据业务总量的80%。

通讯产品一直是中芯国际营收的核心。2019年通讯产品占到了中芯国际总营收的46%,而中芯国际通讯业务营收的迅速增长,与国内电子产品厂商将订单转给中芯国际有关。

从2019年底开始,华为就陆续将设计芯片的订单从台积电转到中芯国际。近日,华为又宣布将旗下的海思半导体14纳米FinFET工艺部分芯片代工订单交由中芯国际完成。华为订单的转移,一方面帮助了中芯国际提升其在14nm量产水平;另一方面,也助力了中芯国际的营收增长。

此外,消费类芯片也是中芯国际另一大营收来源。国内消费电子市场不断快速增长,智能手机、液晶电视、DVD播放机、数码相机和摄像机等产品需求不断增长,带动了中芯国际等半导体企业在该类业务领域的发展。

中芯国际在2020年第一季度表现亮眼,但其面临的技术问题仍然不可忽视。为了在技术上寻求突破,中芯国际开展N+1、N+2工艺战略,直追台积电7nm制程工艺。

N+1工艺,力求破局

最新消息,中芯国际CEO梁孟松宣布中芯国际目前正在全力研发N+1工艺,已进入客户导入产品认证阶段,并且提到N+1工艺的芯片相较14nm性能提升20%、功耗降低57%、逻辑面积缩小63%,SoC面积缩小55%。

从中芯国际N+1工艺芯片性能来看,几乎相当于台积电第一代7nm工艺,预计年底即可量产。

值得注意的是,中芯国际的N+1工艺并不等于7nm工艺。市场上7nm工艺相较14nm,基准提升幅度是35%,而中芯国际的N+1工艺提升幅度为20%,相较略为逊色。但其成本较低,且N+1工艺制程并不需要EUV。在这一点上,中芯国际无疑是取得了技术性的突破。

N+1取得的喜人成就,不禁让业界对中芯国际的N+2工艺充满期待,N+2工艺在性能上比N+1进一步提升,更逼近市场7nm工艺。

相对于半导体市场的7nm,N+1工艺上虽然比7nm稍显逊色,但其成本比市场上的7nm低大约10%。对于半导体产品需求大的厂商,无疑这个突如其来的喜讯定会引起他们极大的兴趣。此外,相较美国控股的台积电,中芯国际显然更值得他们信赖。

中芯国际在制程工艺上的进步,对国内半导体企业有着很大的激励作用。然而,中芯国际的技术发展之路上,并不是一帆风顺的。

不容忽视的技术代差

早在2017年,中芯国际的集成电路制造工艺还停留在28nm阶段,而此时的台积电已经开始量产10nm集成电路芯片。28nm和10nm之间还间隔着14nm的制作工艺差距。数据显示,同功耗下14nm可达到的频率比28nm要高出61%。中芯国际和台积电的技术差距可想而知。

这个问题,随着梁孟松的加入,终于有了改观。梁孟松用了仅仅300天的时间,就让中芯国际实现了从28nm到14nm的技术跨越,14nm芯片的良品率也从3%提高到 95%。可以说,梁孟松的加入带动了中芯国际制程工艺的跨越式发展。中芯国际实现28nm到14nm的跨越,也极大地振奋了国内自主芯片产业的信心。

2020年1月份,中芯国际再次传来了令人激动的喜讯,中芯国际旗下的的中芯南方集成电路制造有限公司宣布首条14nm生产线投入生产。

然而,中芯国际的集成电路制造技术距世界先进水平还是有很大差距。不久前,台积电宣布5nm生产线即将投入量产,而同为半导体产业的三星已经将目光转向3nm生产线。在芯片领域,14nm和5nm之间还间隔着7nm的技术差距,也就是说,中芯国际和台积电的半导体技术仍然相差两代。

中芯国际制造技术突破的道路上,有两个难题——技术封锁和资金匮乏。

众所周知,半导体产业发展是建立在“烧钱”模式上的。每一次纳米工艺的进步,其成本都以几何倍增长。2019年中芯国际投入研发的资金达6.874亿美元,占销售收入的22%。

圆晶的成本随着制程的金属层数随着工艺的演进不断提升。例如13nm制程有六层金属,5nm最少会有14层金属,此外,半导体制作中还要引入新的技术,14nm时需要引入FinFET技术,5nm时引入堆叠横向纳米线技术。

其次是光刻技术成本。40nm和45nm制程需要用到40层光罩,而14nm和10nm就需要60层光罩。这对光刻机的要求近乎是苛刻的,而全球仅有一家成功成功开发EUV的公司——荷兰的阿斯麦。去年5月,中芯国际向荷兰订购一台光刻机,而这台光刻机的价格就达1.2亿欧元,其价格相当于两架波音737。

再者,美国一直掌握着半导体产业的核心技术,对中国半导体企业进行技术封锁。据路透社报道,美国周一宣布对中国半导体设备限制出口,防止中国通过民用商业等途径获取半导体设备和技术。

纵观中芯国际发展历程,在重重困境中一步步走到今天,实属不易。虽然中芯国际的工艺实力相较于世界顶尖水平还有差距,但中芯国际依旧给业界创造了不少奇迹。N+1工艺已经逼近7nm水准,而往后性能更加强大的的N+2工艺,必然能在技术上让中芯国际更有底气。

中芯国际此次技术工艺的突破,对中国半导体企业来说也具有战略意义。一方面,中芯国际的技术突破让“中国芯”在半导体产业有了更多的话语权,为中国电子产品企业的进一步发展奠定了基础。另一方面,中芯国际的新工艺也为我国半导体企业研发争取了更多的时间。

不过,目前国内半导体产业仍处于发展阶段,还存在很大差距,这也意味着中芯国际的前行之路依旧任重道远。在半导体产业大环境不利的情况下,中芯国际技术发展之路,必然充满着千难万险。