营收、用户增速持续下滑,趣头条路向何方

科技新知 合作伙伴

科技新知 合作伙伴在北京五环外从事保洁工作的刘强,是趣头条的深度用户,他觉得在上面看新闻并不是重点,能赚点钱补贴收入才是他想要做的,但最近他却发现自己能赚到的钱似乎变少了。

一直以来,来自三四线城市的中年女性、小镇青年,与刘强一起组成了趣头条庞大的用户群体,支撑了其飞涨的用户增速。与此相对应的则是,不断扩大且看不到边际的巨额亏损。

在今年第一季度,趣头条饱受非议的巨额亏损迎来了收窄,亏损的增速同比下降了37.2%。与此同时,趣头条的月活、日活的增速均从去年同期的同比增长200%+,下滑到了现在的20%+。

如果说当用户还在高速增长时,趣头条的巨额亏损会被资本市场所“原谅”,那么趣头条用户基本盘出现松动,则又带来了一个新问题。那就是,无论是以广告为主的营收结构,还是网赚模式,都是建立在不断增长的用户规模基础之上的,一旦趣头条的用户基础出现松动,趣头条的发展还能持续多久?

01

对于长期陷入巨额亏损的趣头条来说,6月4日晚间发布的2020年第一季度财报,无疑是个好消息。

在第一季度,趣头条归属于普通股股东的净亏损为5.435亿元,上年同期为6.903亿元,调整后的净亏损为3.88亿元,同比下降37.2%,环比下降17.4%。

一直居高不下的获客成本也在降低,本季度连同支付给新用户推荐奖励,以及第三方渠道的获客费用在内的总获客成本为5.020亿元,同比下降25.7%,具体到每个新用户的平均获客成本约为4.60元,同比下降26.0%,环比下降17.0%。

可以说无论是亏损收窄,还是获客成本的下降,对趣头条来说都是好消息。不过,如果将这份财报,与前几个季度的财报做对比,就会发现推动趣头条发展的高增速,其实出现了持续且明显的下滑。

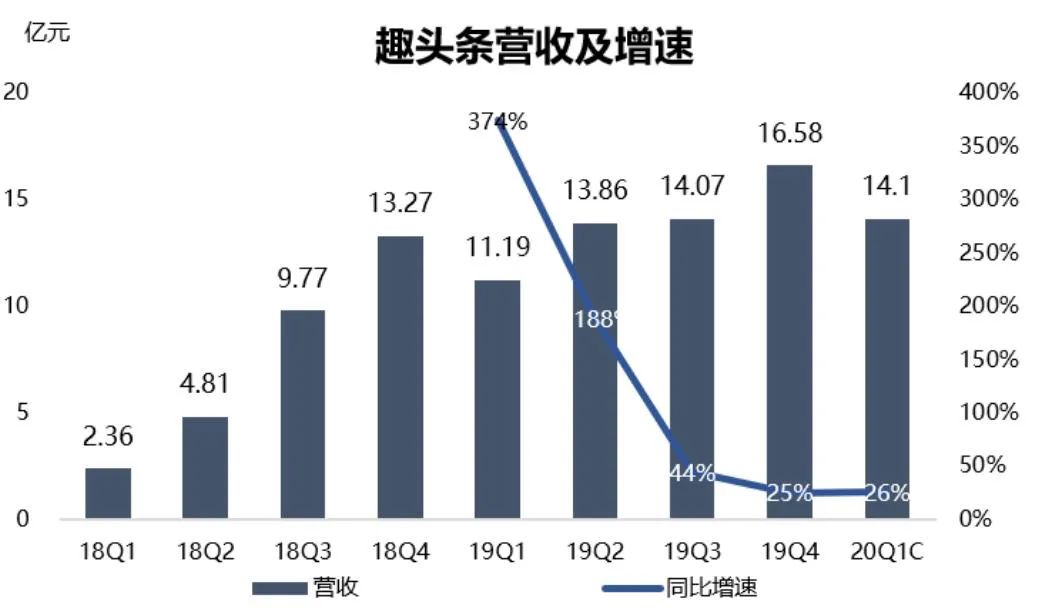

在今年第一季度,趣头条的总营收为14.12亿元,同比增速为26.2%,这个速度虽然不慢,但其实与之前几个季度相比,趣头条营收的高增长神话已经成了过去。

纵观趣头条2019年四个季度的营收表现,除了第四季度的营收增速低于今年第一季度之外,其他三个季度均远高于第一季度。

其中第三季度营收为14.069亿元,同比增长44.0%;第二季度营收为13.859亿元,同比增长187.9%;第一季度净营收为11.19亿,同比增长373.3%。可以看到,去年趣头条的营收同比增长速度一直在下滑,即便是在营收增速低于今年一季度的2019年第四季度,这一数据也达到了25%。

而且就算是站在整个财年的角度去看,趣头条的营收增速也是在逐渐下滑的。其2018年的总营收为30.2亿元,同比增长484.5%,到了2019年,虽然总营收的规模扩大到了55.7亿元,但同比增速却下滑到了84.3%。

营收增速的下滑,与趣头条在业务上高度依赖广告业务,而广告市场的竞争越来越激烈,新业务又迟迟不能做太大的贡献有关。

趣头条在广告业务方面的表现与营收如出一辙,规模虽然在持续扩大,但增速却在不断下滑。

从2019年第一季度到今年第一季度,趣头条广告业务营收的同比增速出现了五连降,分别为371.3%、209.2%、54.1%、27.3%,25.5。

与此同时,趣头条的其他业务不仅没有越来越好,反而出现了萎缩。在2019财年,其他业务的收入为1.54亿元,与2018财年的2.07亿元相比,减少了25.6%。到了今年一季度,其他业务的营收则仅为4780万。

02

实际上对于有着独特模式的趣头条来说,营收和支柱业务增速的下滑并不是致命的。要想知道什么对趣头条来说是致命的,就要先了解网赚模式到底是什么。

所谓“网赚模式”,指的是用现金奖励鼓励用户登录、拉新、增加停留时长,然后再把用户的点击或者注意力贩卖给广告商。也就是说,用户才是趣头条的核心竞争力。

这与拼多多的“拼团”模式类似,后者用分享拼单、砍价链接的方式,为用户省钱;前者则采取“看新闻攒金币”的方式,让用户赚钱,二者的用户地区分布也十分相似。

一直以来,外界对于趣头条的关注都聚集在两方面,速度和亏损。

从速度上看,趣头条在2016年6月上线,仅用了27个月的时间就吸引了3亿的用户,3000万日活,并创造了纳斯达克中概股的最快上市时间。尽管这一记录被瑞幸超越,但考虑到瑞幸已被证实在上市之前就开始造假,趣头条仍然是中概股最快上市记录的保持者。

从业务的发展上来看,在上市之后趣头条的速度从未减慢过。趣头条旗下的免费小说阅读平台“米读小说”,仅用半年时间注册用户就达到4000万,日活500万的成绩。

根据36氪的报道显示,自2018年以后,米读超过了行业排名第三的书旗小说,成为仅次于掌阅、QQ阅读的第三大阅读平台。而无论是排在米读前面的阅文还是掌阅,达到现在的高度都用了五年以上的时间,米读却只用了半年,这个速度无疑是惊人的。

与此同时,趣头条在亏损方面的表现,与它的发展速度一样“惊人”。

2019年趣头条的净亏损为26.893亿元,与2018财年的净亏损19.458亿元相比,增长了38%。

根据公开数据显示,从2016年成立至今,趣头条从未实现盈利。它的亏损与商业逻辑存在密不可分的关系,趣头条的模式与拼多多和瑞幸,通过大量的补贴来换取用户、营收的高增长如出一辙。换句话说,用户使用趣头条是因为可以返现,而不是可以看新闻。

这也意味着,一旦出现同类竞品,不管竞品的补贴力度是否比趣头条大,喜欢薅羊毛的用户都会毫不犹豫的弃趣头条而去,用户增速和用户的活跃度也必将遭受不小的冲击。

实际上,在趣头条成功之后,业内已经涌现了几个与其类似的产品,例如惠头条、快头条等。这说明,趣头条的烧钱模式不仅没有壁垒,难以建立护城河,也很容易被别人模仿。

不过对现在的趣头条来说,比补贴减少所带来的不确定性更加棘手的是,作为一直以来高增长以及未来盈利基础,它在用户方面也遇到了问题。

首先,在用户增速方面,趣头条的增速已经出现了连续五个季度的下滑。

趣头条2019年一至四季度,月活的同比增速分别为297.4%、250.2%、105.3%、46.9%,今年一季度这一数据则降到了 24.2%。

日活方面的情况与月活相似,2019年一季度至四季度,趣头条平均日活用户的同比增速分别为231.9%、207.1%、97.7%、47.8%,今年一季度则是21.5%。实际上在之前的2018年,趣头条日活的同比增速,也是在不断下滑的,一到四季度分别为352%、223.1%、227.7%、225.3%。

值得注意的是,与趣头条一季度月活和日活,同比增速同时出现下滑的还有营销费用。趣头条第一季度的营销支出为10.74亿元,与去年同期相比下降了17.1%,在总营收的占比也从去年同期的115.9%下降到了76%。

财报中将营销费用减少的主要原因,归结为“优化忠诚计划和流量获取策略方面的改善”。鉴于补贴一向对趣头条的用户具有高吸引力,不排除是优化补贴的动作,造成了用户增速放缓以及日活和月活的下滑的可能

如果这种猜想属实,且营销支出与用户增速、活跃度同时下滑的情况成为常态,那对趣头条来说,将是比巨额亏损还要棘手的问题。

基本盘不稳的情况,同样也困扰着明星产品“米读”。

米读的免费阅读模式与趣头条APP的网赚模式有异曲同工之妙,随之而来的问题也一样。那就是米读没有明显的壁垒,也难以建起足够的护城河,且容易被模仿。

实际上,目前业内已经出现了多个免费阅读模式的模仿者,其中阅文推出了“飞读”;连尚文学的“连尚免费读书”;字节跳动的“番茄小说”。

米读虽然与掌阅达成了合作,获得了后者的版权库,但在版权方面米读仍然没有占到上风。因此虽然米读现阶段的发展速度很快,但在未来的发展上很可能上还会陷入和趣头条APP一样的困境。

总的来看,趣头条系的“网赚模式”,现在所面临的不确定性要远胜以往。