双面唯品会

节点财经 合作伙伴

节点财经 合作伙伴不管是《亲爱的客栈》、《妻子的浪漫旅行》等综艺,还是《都挺好》《小欢喜》等电视剧,我们都能频繁见到一个电商平台的身影,那就是唯品会。在各大电视剧或综艺IP中进行广告植入,让这家电商平台几乎成为出镜率最高的电商品牌之一。

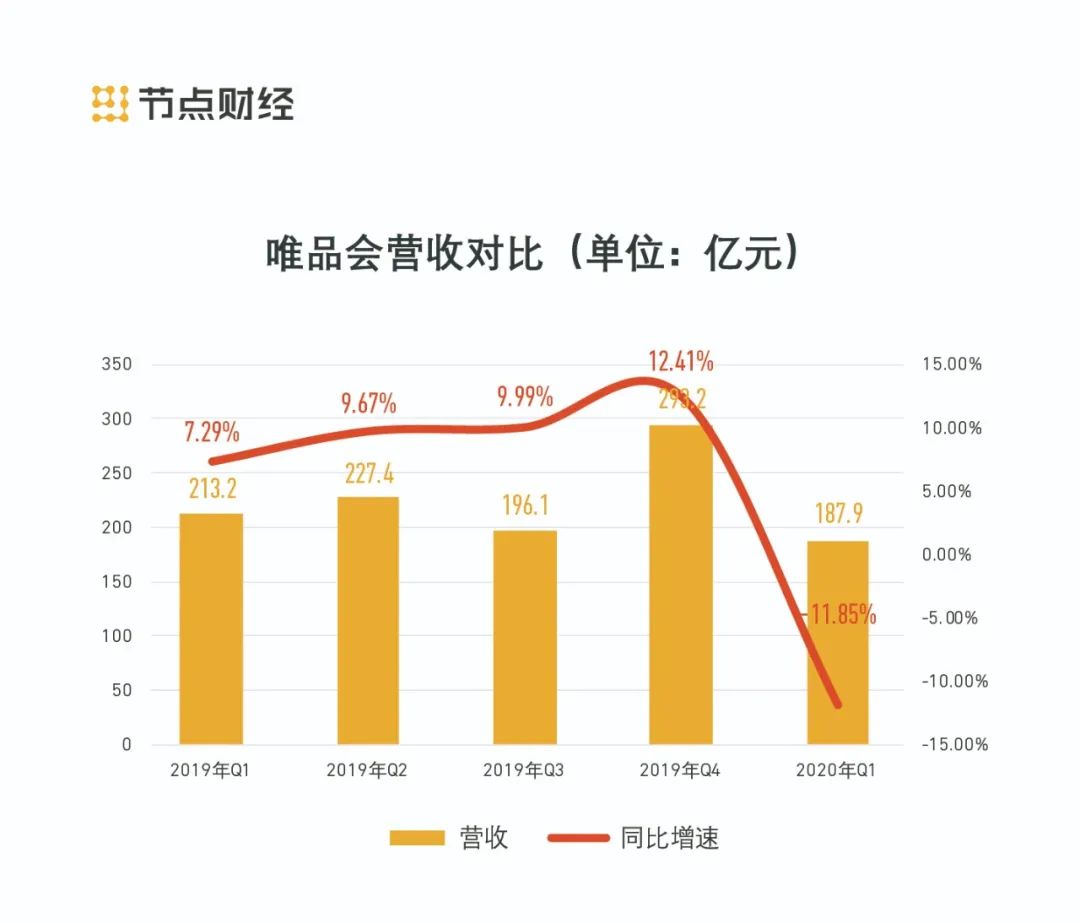

唯品会发布的截至2020年3月31日的季度财报显示,公司营收为188亿元,同比减少11.7%,环比减少36%;通用会计准则下,归母净利润为 6.85亿元,同比减少 21%; 按非通用会计准则,归属股东的净利润为9.861亿元,同比增长20.8%。唯品会为此迎来其第30个盈利季度。

疫情影响下,2020年第一季度众多中概股业绩均承受不小的增长压力,唯品会能保持盈利成绩,超过市场预期。财报发布后,彭博28位分析师中,有23位给予其“买入”评级。

不过,在保持盈利的同时,唯品会的营收、净利润、GMV、平台活跃用户、成本等多项指标均有所下降。市场为此出现了忧虑之声,认为其从电商转型失败回归特卖,未来面临拼多多等电商平台的凶猛竞争,情况并不乐观。不过,资本市场却表示了认可,其Q1财报发布后,当日股价一度涨幅超10%。截至6月5日收盘,其市值达117.9亿美元。

数据来源:唯品会财报,制图:节点财经

/01/

季度关键词:下滑

唯品会依靠服饰尾货起家,优势品类是服装、鞋、包等,用户群体中女性会员超过80%,70%的GMV由服装品类贡献。这些特性都导致其新季度财务业绩深受新冠肺炎疫情对服装行业的冲击影响。国家统计局数据显示,2020年一季度中国服装鞋帽、针纺织类商品零售总额同比下降32.2%,化妆品零售额同比下降13.2%。

疫情影响下,物流服务延迟、供应链反应缓慢及消费者对可自由选择类别需求的疲软等,导致唯品会2020年Q1的GMV同比下降14.5%至289亿元。除了特卖之外,公司的产品销售收入为 179.6亿元,同比减少 12.2%;其他收入为8.3亿元,同比减少 3.5%。

其Q1订单数量(不包括线下商店和直销店的订单)为1.217亿单,同比增长4.5%。根据GMV与订单数据计算可知,其Q1平均每单交易额为237.5元,相较2020年Q1的290元同比下降约18%。

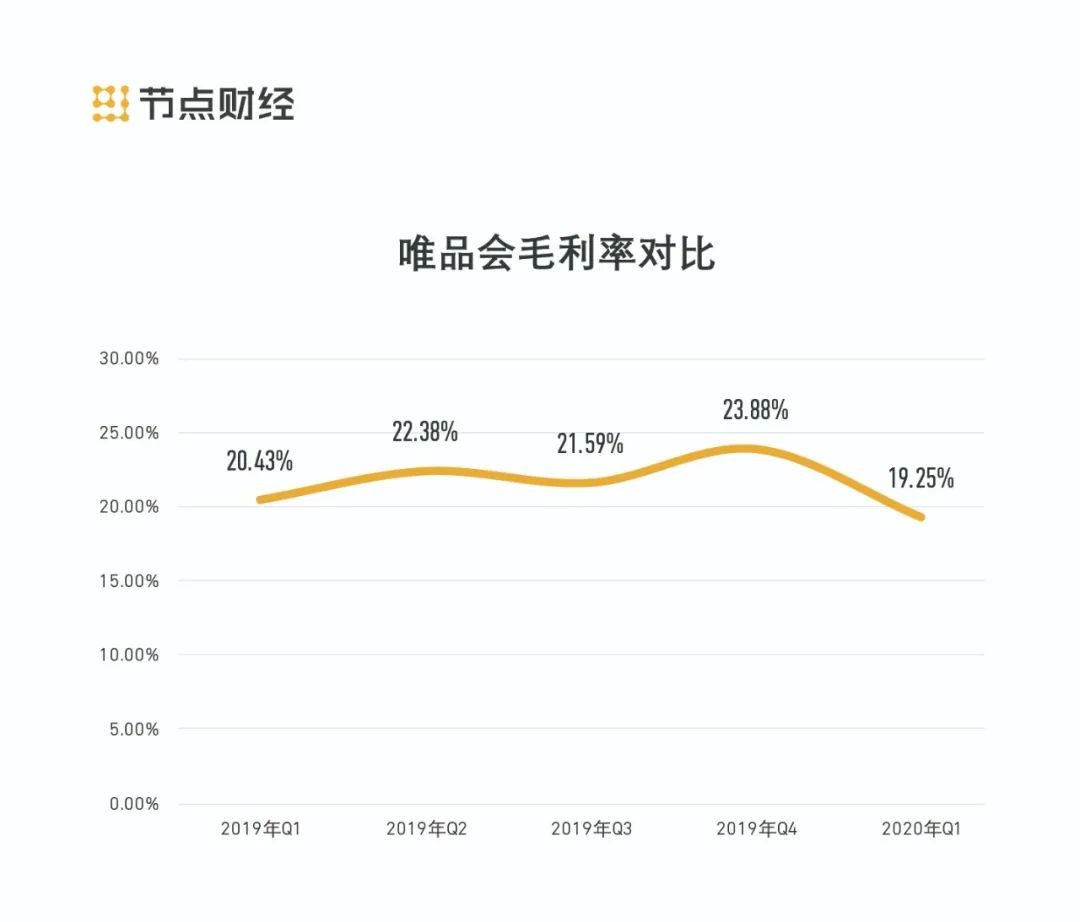

因为用户疫情期间外出活动减少,对服饰类需求量下降,唯品会积极扩张其他品类,销售了更多毛利率较低的标准化产品,为此该季度毛利率略有下滑至19.2%,2019年同期为20.4%。受此影响,公司该季度ARPU(每用户平均收入)同比下滑200元至2694元/人/年。

数据来源:唯品会财报,制图:节点财经

同时,公司的活跃用户数量相比去年同期的2970万下降了10万。一季度,唯品会采取了下调免邮门槛等政策,这导致平台客单价下跌16%,在活跃用户数几乎同比持平的情况下,营收因此降低。

数据来源:唯品会财报,制图:节点财经

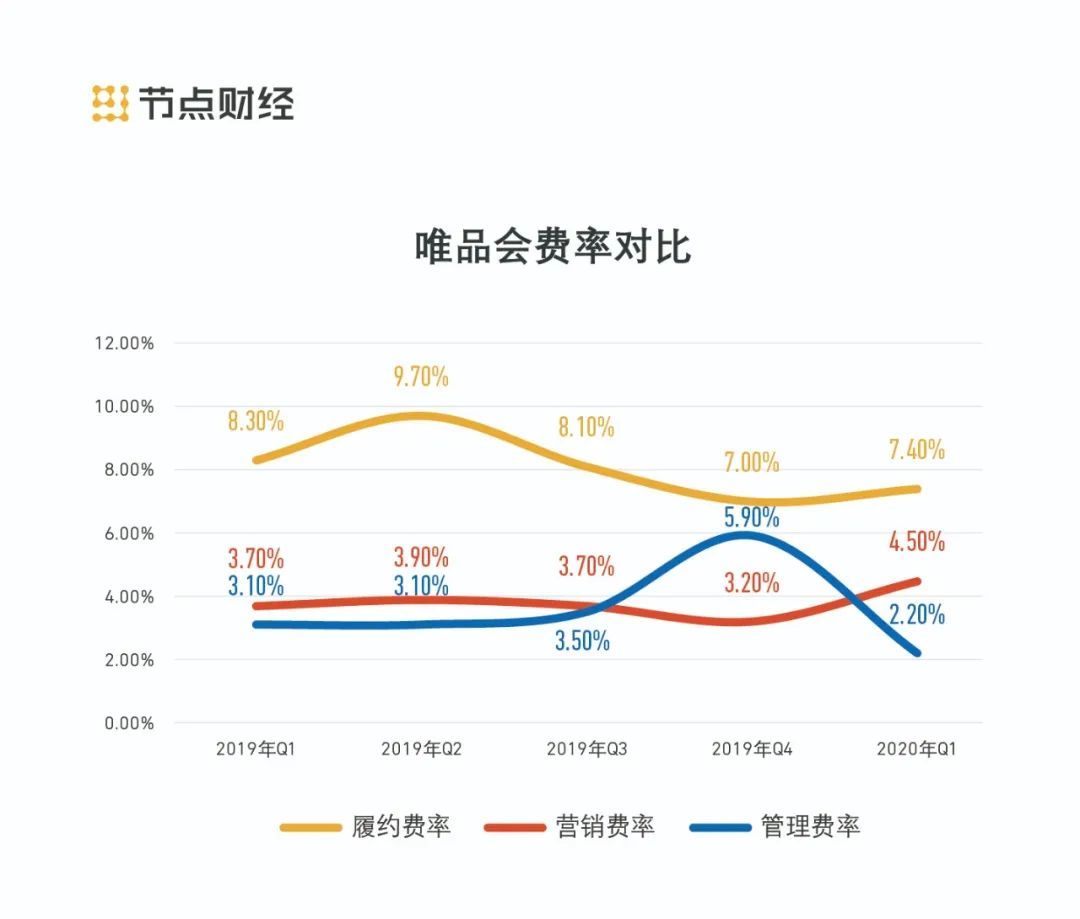

在如此多项财务指标下降的大背景下,公司究竟如何实现盈利?财报显示,公司的盈利主要得益于运营成本的控制:2020年Q1的运营支出同比减少16.7%至30亿元。运营支出在收入的占比,也从2019年Q1的16.9%下降至2020年Q1的15.9%。

同时,平台成本也在下降。Q1唯品会的平台成本为151.75亿元,较去年同期169亿元下降了10%,比2019年Q4的223亿元下降了32%。

成本控制主要体现在履约费用和营销支出两个方面:该季度公司的履约费用同比减少21%至13.94亿元。该季度履约费率为7.4%,2019年同期为8.3%。

履约费用主要包括物流方面的运输和装卸等费用。2019年11月,为提高物流效率,降低履约成本,唯品会终止了旗下自营快递业务品骏快递,并委托顺丰提供配送服务,这一定程度上降低了其物流成本。不过,唯品会的履约费率同比虽一直在下降,但和自建物流的京东相比,依然低了一到两个百分点,后者的履约费率2019年Q3就下降到了6.4%。

数据来源:唯品会财报,制图:节点财经

为了吸引用户,唯品会此前一直在营销上花费大力气,方式包括内容联动营销和线下实体投放等。该季度,唯品会在营销方面大幅缩减支出:其营销费用仅有4.12亿元,相比2019年Q1的7.8亿元同比减少47%。和2019年Q3和Q4相比也差距较大:这两个季度公司在营销方面分别投入了9.441亿元和7.213亿元。

不过,因为线下商店运营费用的增加,公司2020年Q1的一般管理费用增加至8.39亿元,而2019年同期为6.69亿元。截至2020年3月31日,公司拥有现金及现金等价物58亿元,短期投资34亿元。

/02/

盈利背后的隐忧

作为曾经的“妖股”,唯品会从尾货特卖模式切入,获得了最初的快速增长。2012年赴美上市后,曾经历了一个业绩高速增长的阶段,营收曾在多个季度保持50%的增速,高峰时期市值一度超过200亿美元,被认为是增长最快的电商之一。

不过,相比5年前的迅猛发展,如今的唯品会更像是到达阶段性瓶颈的运动员,既不像淘宝、京东等电商巨头有那么大的用户容量,也不似拼多多等新崛起的电商后来者有冲劲。

其通过买断库存挖掘尾货市场,凭借“品牌折扣+限时抢购”来吸引用户的方式早已不罕见。随着如今各大垂直电商崛起,直播平台大行其道,用户的消费渠道更加多元,电商的获客门槛也在提升。低价和折扣早已不是唯品会的独特优势,其市场份额开始不断受到蚕食。

在特卖模式之外,唯品会急需新的获客来源和流量入口。在主营业务增长放缓的情况下,唯品会开始发力互联网金融和跨境电商等多元业务。

2013年,唯品会开始布局金融,设立金融事业部。在2015年之前,主要布局的是供应链金融领域。从2016年开始,唯品会加强了消费金融和互联网理财几个板块,先后也推出了唯易贷、唯品宝等理财产品。到2016年年底,公司完成对浙江贝付科技有限公司的全资收购,得到了第三方支付牌照。

最初,唯品金融曾试图借助电商平台打造互联网金融生态圈,并推出了五大产品:消费信贷唯品花;供应商贷款产品“唯易贷”、理财产品“唯品保”、保险代销“唯多利”、个人征信产品“唯品信用分”。

和阿里等电商平台做支付和理财相比,唯品会的入场时间还算比较晚的。不论是支付还是用户规模,和阿里等差距很大。其消费金融业务还主要基于平台上的用户红利,但是因为缺乏有品牌知名度的金融产品,在用户也能使用支付宝、微信等平台进行消费时,让用户迁移到其金融平台上进行消费,相对难度较大。同时,因为仅有小额贷款牌照,唯品会目前无法做大消费信贷规模。

除了金融,唯品会还寄望于跨境电商。艾媒咨询报告显示,2016年,唯品会的跨境电商在中国跨境电商零售进口平台销售份额排名第三,排在网易考拉海购和天猫国际之后。但其跨境电商业务对营收增长贡献很小,从2015年到2016年,唯品会跨境电商在营收中的占比,一直只有5%。

2015年前,通过降低进口关税,提升通关效率等方式,中国进口跨境电商抓住政策红利期快速发展。到2016年5月,中国进口电商免税时代终结,随后进口跨境电商新政进入过渡期,一直将延长至2017年底。唯品会在这块业务上的突围同样艰难。

/03/

何去何从?

2017年年底,唯品会引入腾讯和京东两大互联网巨头作为战略投资者。当时两家战略投资者均承诺将给唯品会流量资源:腾讯将在其微信钱包界面给予唯品会入口;京东将会在其手机APP主界面和微信购物一级入口的主界面接入唯品会。到2019年年底,微信钱包界面入口得到保留,但京东取消了唯品会在京东微信主界面的入口,并将唯品会在京东app主界面的入口移到第二屏。

在互联网流量较愈发稀缺的近几年,来自腾讯和京东的流量对唯品会相当重要。唯品会2019年Q4财报显示,微信和京东为其贡献了约22%的新增客户。截至2020年3月31日,腾讯、京东分别对唯品会持股9.6%及7.5%。

另一方面,为了挖掘线下流量,唯品会开始进行线下布局。2019年7月,它以29亿元收购杉杉商业,后者旗下运营着5个奥特莱斯广场。唯品会布局线下的目的,是为了能够和线上电商形成互补,获取用户增量。只是,布局线下,同时意味着店铺租金、人力等一系列运营成本。目前唯品会的几百家线下店尚未达到盈利状态。

2019年下半年,唯品会进行战略调整,重新聚焦特卖业务。除此之外,公司还在电视剧广告植入等传统营销方式的基础上,尝试抖音等直播平台,以加强品牌知名度、扩大市场份额。目前效果还有待观望。

正如唯品会董事长兼CEO沈亚此前在媒体采访中所言,唯品会比起互联网电商“更传统”,“更懂商,而不是电”。此前唯品会专注特卖模式与尾货生意,以二三四线城市女性消费者为主要消费群体,获得了成功。但随着品牌尾货的销售渠道日益增加,这套规则在如今的电商市场效果已大不如前。

如今的唯品会,亟需打破用户天花板。网经社电子商务研究中心6月5日发布的《2019年度中国网络零售市场数据监测报告》显示,2019年网络零售B2C市场,以GMV统计,唯品会以1.88%的市场份额位列第五,这一数据相比其2016年的3.7%还是差距不小。前四名分别是天猫(50.1%)、京东(26.51%)、拼多多(12.8%)和苏宁易购(3.04%)。

唯品会财报称,公司从4月初开始恢复正常营销水平,6月将投入更多促销费用,以把握6月电商促销季的销售机遇。公司营销费用将在二季度恢复到正常水平。随着营销费用增加,势必会影响到营收、利润和毛利率等指标。考虑到疫情的持续影响,公司预计在2020年第二季度净收入总额将达到227亿元至238亿元,同比增速约为0%至5%。