网易二次上市,中概股迎来价值重估

Newseeders 合作伙伴

Newseeders 合作伙伴6月11日,网易正式在港交所挂牌,上市首日高开8.13%,报133港元/股,发行价为123港元,总市值超4500亿港元,此次港股上市募资净额约209亿港元。

作为2020年迄今为止港交所规模最大的公开发行,这也意味着网易成为阿里巴巴之后第二家同时在美国和香港两地上市的中国互联网巨头。

新市场寓意着新赛道,网易的新征程正式拉开序幕。

丁磊的全球化梦想

网易在港交所二次上市,和资本市场环境变化有很大关系。最近一年,港交所频繁修改上市规则,明确在港进行上市时,可保留现行VIE架构及不同投票权。这不仅吸引了美团点评、小米等新经济公司放弃纳斯达克,转而赴港上市,也为也为网易、阿里巴巴等中概股的回归提供了契机。

值得一提的是,网易在招股书中提及获得豁免资格——可于上市三年内在香港联交所上市一家子公司(在线游戏业务除外)。尽管目前并无任何于香港联交所分拆上市的计划,但可能考虑在上市后三年期内于香港联交所将一项或多项业务(在线游戏业务除外)分拆上市。

如果我们把这个信息和最近两条新闻放在一起看,或许能品出不一样的味道:其一,Boomplay的用户数突破3100万人,已经成为非洲最大的流媒体音乐平台。其二,App Annie在3月27日公布了“2020年印度十大教育App榜单”。凭借在印度市场教育学习及词典翻译领域的用户规模,来自中国的教育产品U-Dictionary位列榜首。这两家公司背后都有网易的影子。

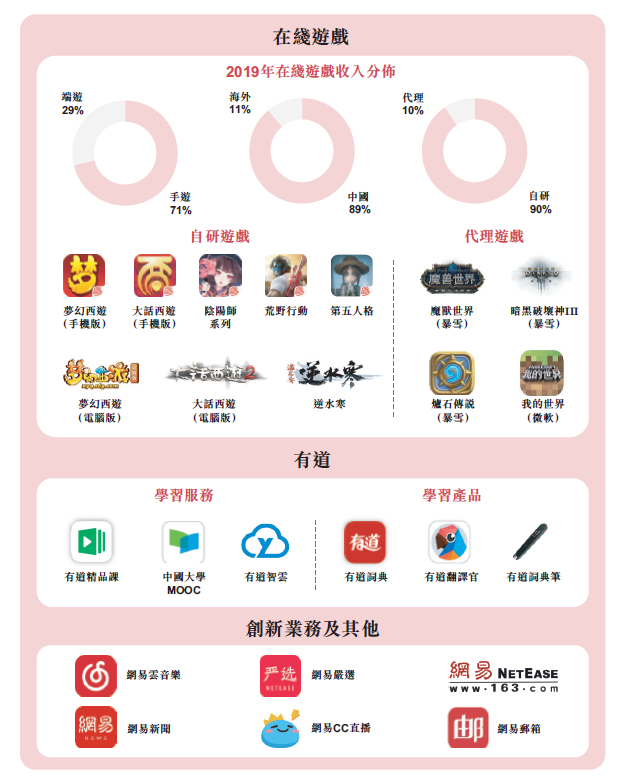

事实上,当前海外市场已经成为网易营收增长最重要的推动力之一,这其中最为典型的就是海外游戏收入的增长。根据App Annie的数据,按2019年iOS及Google Play综合用户支出计算,网易是全球第二大移动游戏公司。进入2020年,网易依靠《荒野行动》《第五人格》《明日之后》持续称霸日本市场。

网易CFO杨昭烜在此前回复分析师的提问时表示,「海外游戏营收略微超过游戏业务总收入10%,在接下来的3到4年中,海外游戏业务保持强劲增长。当游戏发行准备完成后,我们会视情况决定全球同步发行还是海外先发布」。

对网易来说,全球化已成为下个十年最重要的方向之一。丁磊在致股东信中也同样提及了网易的全球化战略。他表示,早在几年前,网易就在互娱、教育、音乐、电商等领域开始了出海的探索,成果不错。接下来,网易会立足中国,同时通过内部孵化、投资、合作开发和战略联盟等方式,继续推进海外市场的创新与突破。

众所周知,中国互联网公司全球化,一般首先进入的是东南亚和印度市场,而香港无疑是最佳跳板,而这也与港交所“立足中国、连接全球、拥抱科技”的三年规划不谋而合。在香港二次上市后,网易势必将在资本层面迈上全球化的新台阶。

网易需要更多弹药

在刚刚公布的一季度财报中,网易再度交出了一份让资本市场满意的成绩单。第一季度收入同比增长18.3%,环比增长 8.4%,至 171 亿元人民币,较彭博一致预期高出 15%;非一般会计准则净利润同比增长了 49.1%,至42 亿元人民币,高于市场一致预期13%。

网易最重要的仍然是游戏业务,营收占比78.9%。线上游戏收入为135.2亿元人民币,同比增长14.1%,公司老牌的《梦幻西游》及《大话西游2》线上版表现依旧出色,而近几年发行的手游《阴阳师》、《明日之后》等爆款游戏同样保持较高热度。

网易的多元化之路也越走越顺。据网易CFO杨昭烜在电话会议中解读,网易云音乐在第一季度实现了同比三位数的营收增长,付费会员人数和会员收入持续增长,直播收入也在快速增长。创新与其他业务部分营收30亿元人民币,同比增长28%,网易云音乐起到拉动增长的作用。

另一个被广泛看好的新增长点是有道教育。目前该业务已上市,并从2019年Q3开始在网易财报中披露业绩。在2019年Q3至2020年Q1的三个季度中,有道教育营收的同比增速分别为98.40%、78.40%、139.80%,此外,Q1的毛利率达到48%。

通过财报可以看到,网易的体系在发生变化——游戏继续稳健,教育和音乐业务逐渐呈现规模化效应,但亮眼财报背后其实并不平静。游戏营收增长的同时,中国游戏行业的竞争也变得愈加激烈,更重要的是伴随着新主机的问世,游戏行业也即将进入一个崭新的时代。

众所周知,PS4的诞生,开启了游戏行业3A大作的时代,动辄上亿的研发成本,直接淘汰了大批游戏公司,但游戏也开始真正成为人们所接纳的「第九艺术」。行业的整体向上,也让各大厂商股价不断上涨:从2013年到今年5月26日,动视暴雪累计涨幅超过6倍,EA累计涨幅超过7倍,而制作出GTA等神作的Take-Two涨幅更是超过10倍。

2020年是游戏行业一个新的转折拐点,因为新的PS 5以及XBox即将陆续发布,对于错失主机游戏黄金十年的中国游戏巨头们来说,这是一个史无前例的新机遇。从网易近期的动态不难看出,网易也开始逐渐把业务重心回归到游戏业务。

在近日举办的520发布会上,网易一口气推出20款游戏,并计划年内将推出更多游戏,包括《猎手之王》、《实况球会经理》、《EVE ECHOES》、《阴阳师:妖怪屋》、《哈利波特:魔法觉醒》以及《暗黑破坏神不朽》,这些游戏无一例外均是世界级的IP。

新主机平台的问世,很可能将再次掀起游戏大作发布周期,经过厉兵秣马的一年,各大游戏巨头对市场新一轮周期翘首以盼,对一直致力于精品游戏的网易来说,这是一次难得的机遇,也是继续发力全球化的机会所在。

但游戏是个高成本投入的行业,网易一次性推出多款新游,接下来必然需要更充足的弹药,赴港二次上市则成为缓解游戏研发高额成本的重要一环。这一次在香港上市募资,也暗示着我们,网易已经为接下来的挑战做好了准备。

如何正确理解网易的估值?

被低估是中概股在美股市场中一种普遍的现象。目前,网易的市盈率在16倍左右。由于市场对网易的价值认定基本来自游戏,我们可以简单将网易与美股里的游戏公司做个比较,美股三大游戏概念股动视暴雪、Take-Two和EA的平均市盈率均在20以上。

三大游戏概念股的市盈率居高不下,很大程度上得益于它们均拥有世界级的IP,动视暴雪有《使命召唤》和《暗黑破坏神》,Take-Two有《侠盗飞车》,EA也有《极品飞车》、《模拟人生》等,这些IP积累了庞大的用户粉丝群,并且均跨平台稳定经营了很长时间。

这其实也是网易被低估的主要原因,网易旗下的《大话西游》、《梦幻西游》、《天下》等知名品牌,虽然不算世界级的IP,但在中国市场也运营了超过十年,粉丝黏性并不弱于三大游戏巨头,近几年推出的《倩女幽魂》、《阴阳师》、《逆水寒》等移动游戏也取得了不俗的成功。从网易游戏收入的稳定增长来看,成长性绝不弱于三大巨头,但与之相比,网易的市盈率明显处于低位。

再以港股市场的游戏概念股来看,相对于腾讯、金山、网龙、IGG等其它在线游戏公司,网易的行业地位属于前二,理应获得稍高的估值溢价,甚至连自称“小网易”的A股上市公司三七互娱,都有高于32倍的市盈率,相比之下网易的估值处于偏低的范围。

仅从游戏业务来看,网易就处于明显被低估的状态,再加上近几年来保持高增速的数字音乐和在线教育业务,作为一个长期收入增长率在20%以上,财务非常稳健的公司,网易毫无疑问是被低估的。

网易被低估是毫无疑问的,但如何正确理解这样一家多元化的公司,这可能要从网易的商业逻辑出发。深究网易的一系列产品,这家公司主要聚焦用户体验和用户社区的运营, 套用丁磊的话,用户对产品的高频和产品体验的独特性,是比用户停留时长更重要的东西。

换句话来说,网易更倾向于靠产品本身驱动用户自发增长。在数字音乐领域,网易云音乐和腾讯音乐的竞争就是一个典型例子,虽然在规模上尚不及竞争对手,但网易云音乐的用户粘性更高、体验更好也是不争的事实。这种定位让网易成为中国为数不多将用户体验放在第一位的互联网企业,也让网易成为订阅经济的典型代表。

我们知道,在美股上市的公司,笼统的从商业模式上来说,可以大致概括为两类:To C和To B,前者主要面向的是用户端市场,后者则专注于企业市场。但近几年来,两类公司却开始慢慢殊途同归,都走向了同一条路:订阅经济。

麦肯锡在2018年就曾指出,订阅经济正在成为越来越多人日常生活的一部分。从Netflix、Spotify的流媒体视频和音乐订阅服务,亚马逊Prime的会员电商订阅服务,Stitch Fix的时装订阅服务,Birchbox和Ipsy的美妆订阅服务,到Blue Apron的净菜配送订阅服务,Care/of 的维生素订阅服务……如今我们正进入一切皆可订阅的时代。

在刚刚过去的三个月,我们见证了史无前例的三次熔断,也见证了美股从最低点的强势反弹,深究这一轮美股的上升动力,订阅经济可以说居功至伟。亚马逊、Netflix、微软以及一众saas(软件即服务)企业引领了美股这一轮上涨,而它们的商业模式几乎无一例外都依赖于订阅经济。

事实上,订阅经济也恰恰是网易最具想象力的地方,这家公司除了占比极少的数字广告收入,无论是有道、网易云音乐和游戏都是用户订阅付费驱动,资本市场现在是非常喜欢这种商业模型的,因为较少受到宏观经济增速放缓的影响,并且收入增长具有可持续性。

从企业的角度看,付费用户会产生稳定的现金流,从而给供应商较长的时间投资,调整商业模式并和客户建立更深的联系,并省掉了做市场调研和做广告的费用。对消费者来说,订阅最大的好处是扩大了选择。借助订阅服务,每个人都能用上为自己量身定做的产品。

美国分析师Ben Thompson对此表示,「如果没有订阅,企业必须每次都要赢得顾客的青睐。当采用订阅模式时,即使可以随时取消,但默认选项都是持续订阅。这是一个从人类惯性中获益的例子。对于惊喜的期待,足以抵消说服客户接受自动续订的成本」。或许正因如此,越来越多的互联网公司都开始采用订阅经济。

我们再来看下,美股上市公司里依靠订阅经济的市盈率,Netflix的市盈率高达85、Stitch Fix的市盈率高达93、saas公司市盈率超过200的更是比比皆是(saas公司更多采用市销率来估值),订阅经济逻辑推动了很多商业模式的改变,资本市场也愿意给出高估值。

写了这么多,现在如何理解网易的估值也变得更加清晰起来。如果仅仅把网易当成是一家游戏公司,那么当前的网易相比港股里的游戏概念股,至少还有50%的上涨空间;如果考虑到网易云音乐、有道等一系列创新业务,那么网易作为订阅经济的代表,千亿美元市值可能只是一个起点。

香港上市,对网易来说,不仅是20年来的又一个高光时刻,更是在美中概股“遇冷”的时候,给资本市场注入一针强心剂,并最终有望得到估值提升。