耳朵经济盛世存危,音频社交接力

消费最前线 合作伙伴

消费最前线 合作伙伴2020年,所有的闪光灯都在镜头前聚拢。

董明珠,张朝阳,丁磊等商业大佬不约而同选择下海带货。百度上岸直播,微信搞起视频号。一时间,屏幕经济被推上极致,达到前所未有的高潮。

根据中新网给出的数据,2020年3月,中国网民数量突破9亿达到9.04亿人。而2019年,移动视频领域的用户规模达到惊人的7.74亿,这意味着85.6%的网民都已成为移动视频的目标用户。

坐拥庞大的用户群体,高喊视频为王自然顺理成章。但与此同时,与“屏幕经济”相得益彰的“耳朵经济”也正以后来者的姿态奋起直追迎头赶上。

2019年,音频市场用户规模以16.8%的涨幅达到了4.86亿人,预计2020年用户规模将达到5.42亿。

如果说视频可以将流量最为极致的变现,运用多种场景和玩法完成内容的制作、植入、迁移、展现与衍生进而达成十项全能。那么对于音频而言,它本身就是具有高度适应性和自带吸引力的流量磁体,虽然没有十项全能的武艺,却拥有无孔不入的渗透能力。

日前,作为“耳朵经济”的超新星,主打社交属性的Clubhouse获得硅谷上亿美元的融资。

无独有偶,在中国,腾讯仅在2019年就上线十几个社交产品,分别切入视频社交、音频社交、匿名社交等多个细分领域。与将专注力放在音频社交的soul,音遇等先行者共同开拓音频市场新赛道。音频社交,未来能否为耳朵经济持续接力?

耳朵经济渐入佳境

根据艾瑞咨询的数据,2019年中国网络音频行业市场规模为175.8亿元,同比增长55.1%,预计2020年中国网络音频行业市场规模达272.4亿元。

庞大的市场规模来自于音频用户强大的购买力。据互联网公开数据显示,2018年月收入5000元以上的在线音频用户超五成,月收入10000元以上的用户达到22.0%,音频用户群体整体较为高端。这使得近6成互联网用户明确音频内容付费意愿,超过7成互联网用户有音频付费行为。

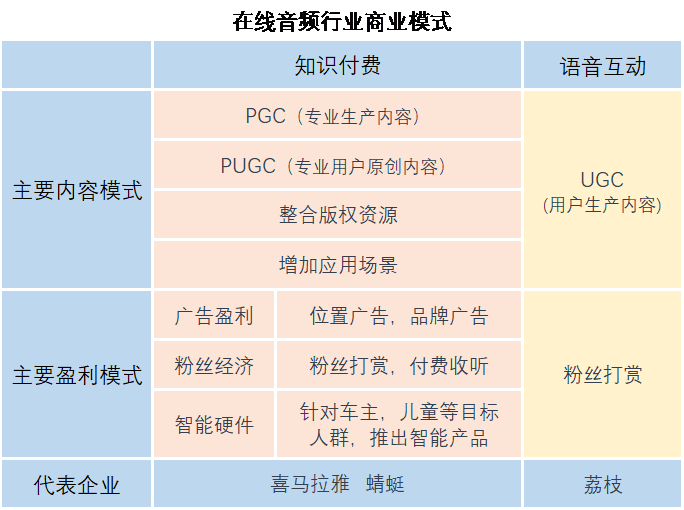

种种数据表明,音频市场正行驶在发展的快车道上。在线音频也成为了音频市场商业模式的主要应用场景。在线音频是指网络流媒体,下载等方式收听的音频内容,主要包括有声读物、网络电台和语音直播等形式。

根据第十七次全国国民阅读调查数据显示,有声阅读继续较快增长。中国有三成以上(31.2%)的国民有听书习惯。而仅仅听书这一项,就为音频市场带来巨大的增长潜力,而夜间听书,又成为了其中最为亮眼的增长点。

2013至2018年中国夜间经济复合增速为11.9%,预计2020年市场规模将达到17.4万亿元。而夜听用户规模在2019年达到2.17亿,总时长达到109亿小时。

夜听经济作为耳朵经济的主要盈利方式,在未来拥有巨大增长空间。

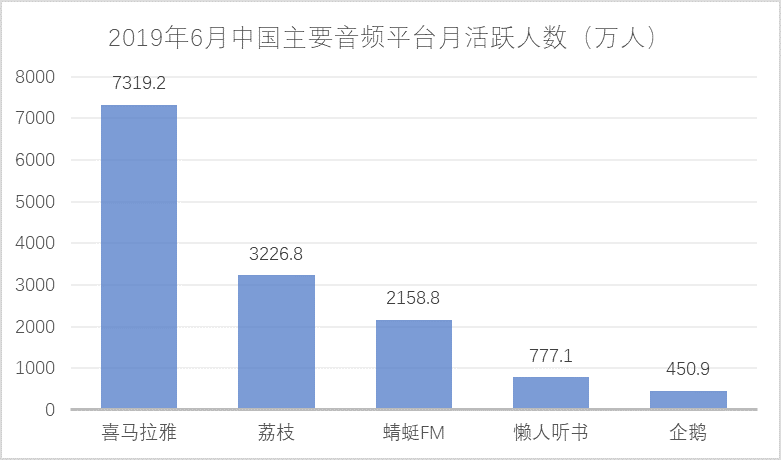

在音频一路向好的快速成长期,音频领域主要平台的用户活跃人数,也在2019年稳定在过亿的的量级。其中,喜马拉雅,荔枝,蜻蜓FM成为当之不愧的行业龙头,但三家俘获用户的商业逻辑却不尽相同,除了有声书以外,三家又有着各自差异化的打法。

喜马拉雅积极构建自己的音频生态圈,在车联网与亲子市场进行布局,通过与车厂、后装车机、车载信息系统研发商等上游企业合作,建立起一个全覆盖立体式的内容分发车载渠道。通过推出晓雅Mini AI音箱和喜猫儿故事APP,开拓亲子市场。

荔枝则于2018年1月去掉FM。这一去标举动,标志着荔枝转型语音直播的方向与决心。针对自己的年轻女性客户群体,有针对性地进行泛社交化的尝试。开发出屏幕聊天,连麦互动,k歌对抗等娱乐方式。目前,荔枝的活跃音播成为行业内最具参考价值的品类。网易,全民k歌,唱吧等陆续开拓音播的平台,或多或少都有着荔枝的影子。

而蜻蜓则在积极布局自己的内容矩阵,将主播生态战略与国际化战略作为自己的发力方向。不仅签约下高晓松、蒋勋、梁宏达、张召忠等名人,还上线蜻蜓国际App(Dragonfly FM International),通过与亚马逊Audible,OverDriver等合作伙伴,进行中文内容的文化输出。蜻蜓也成功于2018上半年正式加入美国有声读物出版协会,并将引进全球优质有声作品。

随着喜马拉雅、荔枝,蜻蜓三位龙头选择不同的赛道,运用各自更具优势的资源,差异化布局自家的生态体系。音频产业已经初步完成了市场的深度发酵。

行业繁荣同时问题渐现

音频市场一片火热,尤其是对伴随性场景的开拓填补了用户不便使用屏幕的空白时间,这让音频的存在有了不可辩驳的必然性。

但音频市场也存在自己的问题,同质化,碎片化与非标化一度令音频行业头痛不已。随着2019年包括喜马拉雅在内的多款音频App惨遭下架,纵然行业仍在前进,但如果不寻求改变,找到新的突围方式,高速发展的前方可能就是需要长久停靠的平台期。

1、内容输出逐渐透支,各大平台同质化现象严重

一般而言,音频相较于视频更具有黏性,这种黏性来自于声音的音质和传递的内容。

不同于荧屏之上的表演。戏剧化的冲突,颜值与CP可以成为“内容”之一为评判带来更多的维度。音频对于文字内容本身的忠诚度更高,用户的专注力更集中,使得优秀的内容往往可以通过内容本身收获黏性。

单一的黏性来源使得用户只对内容本身“效忠”,在一定程度上,这提高了用户的跟随度。但从另一个层面进行分析,这也让音播丧失了多元化评价的来源。

如今,各个平台的内容输出就陷入这样的窘境之中。由于初期音频市场集中爆发的知识红利过于惊人,内容与观点早在平台成立之初就被沉淀下巨大的体量。

以各个App首页热门推荐为例,财经类,时间管理,职场话语,语言学习等类别的知识基本已经大同小异。

而付费频道的标题党成为了内容输出见底的一个预兆。“0基础7天学会日常日语”“7天百万年薪训练营”等课程一度成为热门。而一旦参与这些课程,却又发现与自己的想象相差甚远进而索然无味。

音频市场如今的商业模式本质上仍旧是单向输出,缺少对话与冲突制造新的话题和内容。如此“干聊”,总有一天会透支家底,同质化只是这一过程的必经之路。

2、生于碎片化的音频,黏性也终会被碎片化稀释

音频市场能够存在下去的理由,并不是它在技术上拥有优势。而是因为音频解放了其他器官,能让人仅仅动用“耳朵”这一个感官就可以完成一场内容的无缝交流。

音频拥有着“碎片化”的优势。就好比拥堵的马路上,玛莎拉蒂只能在原地等待,而自行车却能通行于街道上被分割的“碎片”畅通无阻。

正因如此,音频在伴随领域的使用时长要远远高于视频的移动端。这为音频确立了存在的必然性。但同时,碎片化也让音频在完整的内容输出上缺乏优势。

除去有声书,相声小品等其他成熟领域迁移过来的音频内容。在各大音频平台上,纯粹为音频自制的产品基本上很少有十分完整而系统的内容。大部分内容几乎都是无数小观点的输出,前后缺乏必然的逻辑。

这样的内容在短时间会令用户感到收获满满,但是长时间的碎片化内容,会令用户逐渐发现缺乏完整的系统体系进而丧失忠诚度。

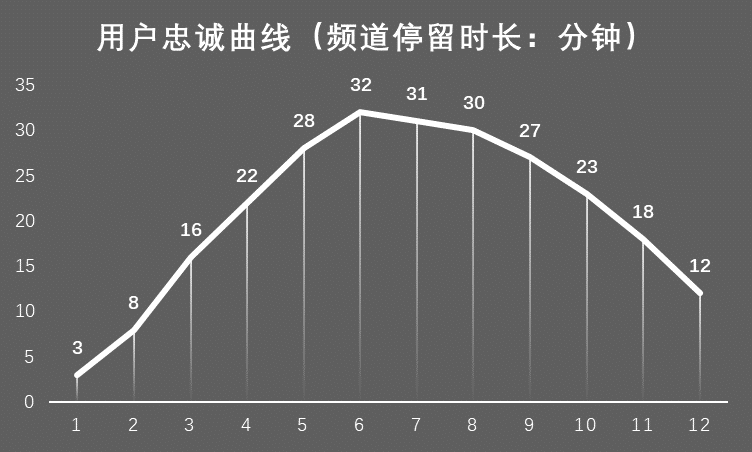

根据某一热门原生频道的用户浏览次数,与所对应的时间转化的用户忠诚曲线来看,用户对于某一频道的黏性随着次数的增加而减少。生于碎片化的音频,黏性也终会被碎片化稀释。

3、内容违规与版权困境,音频市场不可回避之殇

作为典型的内容提供平台,在线音频行业始终绕不过版权的保护问题。版权纠纷频发,成为行业痛点之一。此外,平台部分内容低俗、打“擦边球”、宣扬历史虚无主义等问题也一直是各大音频平台的困扰。

2019年6月,国家网信办会同有关部分针对网络音频乱象启动专项整治行动,多数网络音频平台以相关法规被下架、关停。

音频的审核天生具有难以规模化处理的难点,这意味着审核难度相较于视频大大增加。视频可以通过快进,字幕,抓取剪辑等方式进行快审。但是音频产品的审核,则需要逐字逐句过审。

除此以外,版权问题在音频领域更加难以界定。经过二次创作的呈现,原有的文字原创已经难以追溯内容本身。“声音洗稿”变得更加容易且具有迷惑性。

对于行业而言,暂时仍旧只有将依靠企业加强知识版权的保护意识和审查力度当作主要的应对措施。

然而这又是“耳朵经济”无法回避的问题。作为成品的声音产品,内容提供者,二次创作者,音播,剪辑修理等工作具有随机性。而确定的产品作为知识产权的标的物,自然会面临诸多目光的注视,一不小心就侵权成为音频市场新常态。

资本加持的音频社交能否成为行业新动力?

行业内的问题作为天生的胎记,需要行业自身寻找方法进行修饰或移除。

对于“耳朵经济”而言,生于碎片化的出身令其无法摆脱难成体系的标签,而又困于碎片化的基因,脱胎成型的产品必然会产生内容的撞车与版权的纠葛。这是音频市场不可回避的“死循环”

音频市场的困境,来自于固化单向的输出,在碎片化的狭窄空间下,输出见底和系统维持之间无法获得自洽以致失衡的窘迫。

也许,这也是为何Clubhouse能够为硅谷资本大佬所看好并获上亿美元投资的原因所在。

Clubhouse选择音频领域中的社交赛道,但这又与中国的soul,音遇,嗷呜等音频社交有所不同。在已知的数据中,无限制插入式的话题沟通让试用过它的资本大佬交口称赞。

不论Clubhouse的运营模式在未来会有怎样的表现,音频社交本身其实可以弥补“耳朵经济”天生的不足。

音频社交以互动式的方式打破了单向输出的内容呈现方式,而无需固定的音频产品,只需凭借“音质”这一原材料就可以带来用户时长的累计,自然也就无需担心版权的问题,而当碎片化的时间成为多方交流的共同选择,碎片化也被赋予了用户个性的意义。

音频社交的未来,在逻辑上可以弥补耳朵经济天生的不足,但旧问题的解决一定会伴随着新问题的出现。音频社交能否在音频市场火热之时成功接续半壁江山,我们还需拭目以待。