超前点播,真香

娱乐硬糖 合作伙伴

娱乐硬糖 合作伙伴姐姐乘风破浪,姐夫披荆斩棘,伊能静与秦昊在这个初夏存在感都挺强。前者靠话题综艺“浪姐”,后者靠网剧《隐秘的角落》。

该剧改编自紫金陈小说《坏小孩》,韩三平监制,辛爽执导,秦昊、王景春领衔主演,更有张颂文、刘琳、芦芳生、李梦等一众演技派加盟。播出不到两周,豆瓣超过40万人打分,分数依然维持在9.0左右。《隐秘的角落》靠高口碑硬核出圈,从剧情细节、演员表演乃至配乐都引发热议。

这也印证了硬糖君此前的看法。犯罪悬疑曾是国产网剧中领跑的门类,然而在早一步出现标杆的情况下,也早一步陷入了瓶颈。要破局,得靠最新一茬影帝级阵容、社会派推理的顶配短剧。

不过,这批短剧出现于此时的意义,并不止于此。其对视频网站商业模式、乃至长视频格局,都是关键一步棋。

国产悬疑,三年后再出发?

国产悬疑剧在电视时代有过许多佳作。然而热播导致跟风,跟风引来管控。2004年,总局下发《关于加强涉案剧审查和播出管理的通知》,禁止涉案题材在黄金档播出。

自此,悬疑剧沉寂十年。直到视频网站着手做自制,选择以悬疑类型打差异化布局,悬疑网剧成为爆款高发地带。

这批悬疑网剧大多改编自网络IP。有些主打惊险猎奇,有些偏重美剧节奏,有些像传统刑侦一样根红苗正再带点小情趣,有些则与言情元素相融合,风格、质量各异。

集大成者是2017年的《白夜追凶》,这部剧以9.0的高分创下国产悬疑乃至国产网剧的新标杆。首部紫金陈小说改编剧《无证之罪》(同样是秦昊主演、韩三平监制)与之同期播出,风头几乎完全被其盖过。

但正如硬糖君此前所总结的,在互联网时代做悬疑剧有诸多挑战。一来网络时代信息发达,观众大多对悬疑剧在情节发展、视听表现上的种种套路烂熟于胸。制造惊奇难度越来越大,容易走入开脑洞或者以基情等其他元素加磅的误区。

二来,早年悬疑网剧迅猛崛起,很大程度上借助了网台审查尺度的差异,可以题材稀缺、突破尺度为卖点来掩盖内容上的不足。随着网剧审查正规化,这一条路线也渐渐行不通,更何况观众本身也不会永远吃这一套。

总而言之,2017年之后,悬疑剧进入了一个尴尬境地。题材红利消失,产量高但爆款少。

到如今,时隔两三年,悬疑在网台两端都有复苏之势。纵观这些热播作品,精品化、本土化是它们共同的破局之道,但网台两端又有明显差异性。

电视热播的《三叉戟》,依旧是长连续剧,节奏有张有弛,破案之外还以非常生活化的方式讲述人物关系。

网剧这厢则是短剧为主,做到了高度风格化。《唐探》网剧在异国取景,手法花哨、层层反转,与电影一脉相承;《隐秘的角落》讲述一个南方小城中一群小人物的故事,可谓朴素到了极点。靠演员表演与人性本身达成惊心动魄的效果,其中又包含了家庭、婚姻、教育等社会话题。

虽然集数短,但两部剧都做到了画面、表演、配乐处处是心机,引观众不停考据挖掘,释放出足够的话题声量,余韵无穷。或者从另一个角度看,12集的体量,以及相应的、堪比电影的信息密集程度,本就是网剧相对于电视台剧最大的“风格化”,而这一点又很适合悬疑题材。

观察近些年视频网站对于20集以内高配短剧的布局,不难发现,大多数项目是悬疑剧。爱奇艺将6部短剧集合为“迷雾剧场”,目前已播掉了《十日游戏》与《隐秘的角落》,宋洋主演的《非常目击》将接档,之后还有《沉默的真相》、《在劫难逃》和《致命愿望》。

优酷“悬疑剧场”的首发《失踪人口》已播完,还有《白色月光》、《回廊亭》、《玫瑰行者》、《皮囊之下》等一系列主打女性悬疑的短剧待播。

腾讯视频尚未像前两家一样剧场化,但旗下《鬼吹灯》系列渐入佳境,也有陈正道执导的《摩天大楼》、段奕宏领衔的《双探》等都市悬疑储备。

超前点播,终于“真香”?

2017年的《无证之罪》,与《隐秘的角落》同样是紫金陈小说改编,同样是韩三平监制、秦昊主演,同样是12集,幕后团队也是同一个。为何当年那部几乎无人问津,如今这部却引发热潮?

除了档期强弱、推广力度、演员知名度以及观众成熟度的不同,还有一个重要因素,便是排播方式。2017年的《无证》采用每周两集、会员抢先看一周的节奏播出,即便是会员也要追足一个月。

“超前点播”时代的《隐秘》则显得“慷慨”许多。普通会员两周能追完,开超前点播的话,上线第三天就能直通结局。而从迅速蔓延开来的全剧细节讨论看,很多人选择了后者。

“超前点播”模式自打2019年小幅试水以来,便不断引发争议。平台自以为“丰俭由人”,但大众是不会管那么多的。在他们眼里就是“吃相难看”,不如大家网盘见。

之所以会产生这种想法,首先是因为2019年乃至今年年初的超前点播尚属于试水阶段,在重点剧热播期间告知观众可直通结局,难免给人以“趁剧火了割韭菜”的感觉。

其次,当时采用超前点播的以古装热剧为主,如《庆余年》、《三生三世枕上书》、《大主宰》。这类剧集一般集数超长,超前点播可能会是一笔不小的费用。

此外,对于《庆余年》这样得到观众喜爱与认可的热剧来说,超前点播搅乱了大家追剧的节奏,也过早结束了一起玩梗讨论的快乐。而对于另一些质量没那么稳固、很可能还存在注水问题的剧集来说,超前点播则会提早一步暴露缺陷,导致观众流失,已经购买的观众还不能退钱。

但这些“超前点播”的问题,在如今这一批高配短剧面前大多不成问题。

首先,这批剧集大多由实力派电影演员主演,品质普遍有保障。其次,剧集集数短,即便直通结局,氪金的程度也有限,远少于一张电影票的钱,比较好接受。

更何况,情感剧、古偶剧,观众只盼一直发糖一直爽。但对于悬疑剧,大多数人还是愿意早一步揭晓悬念的。优酷的《失踪人口》正常播出,观众反而主动呼唤超前点播。

此外,悬疑剧作为小众内容,观看门槛较高,播放量其实难与普通热剧相比。在广告时代多半会制约其收入,如今超前点播额外收费在一定程度上弥补了这一问题。这也有望解决高投入、高逼格、高亏损的困局,鼓励平台继续做下去。

总而言之,硬糖君认为,12集短剧之所以会成为大势,不仅仅是顺应了平台对于成本的调控、民间对于注水剧的抵制,更因为这才是更适合会员时代的内容,与超前点播以及未来有可能推行的单部付费模式更加匹配。而视频网站大力布局精品短剧,恰恰充分证明了未来继续推行差异化收费的决心。

对于观众来说,这意味着未来能够看到更多品质剧,但也要做好为此多掏钱的准备。而反过来讲,之后观众是否愿意掏这个钱,很大程度上要看今年这批短剧质量是否真的过硬,能令观众建立起信任。

会员提价、合纵连横,长视频还在“熬”

长视频日子不好过。

叫停版权大战、联手控制成本的做法今年开始显现成效。但此前已经连续多年亏损,今年所见到的成效也不过是减少亏损的程度,目前能够盈利的长视频平台也仅有身份特殊的芒果TV一家。

在外又有短视频的步步紧逼。长视频争做短视频,短视频平台如抖音、快手亦是在放宽时长限制,购买或自制中长内容。同时,双方对于广告主的争夺也十分惨烈,爱奇艺的广告营收已连续四个季度负增长。2019年底,腾讯视频副总裁王娟也曾坦言,去年招商基本上能完成既定目标,今年却特别吃力,从数据上来看,整个的广告增速是放缓的。

广告收入曾是过去视频网站收入的主力。2015年,各家大力推行会员制,逐渐形成了两条腿走路的局面,不再过分倚重广告。如今短视频的争抢与疫情造成的经济下行,都要求视频网站在这一进程上再提速。

然而,从实际情况来看,亿级会员像是一个坎。爱奇艺与腾讯视频相继达成亿级会员之后,一定程度上出现了增长乏力的情况。

如此,提高ARPU值、对现有会员精耕细作,成为了必然选择。因此即便争议重重,视频网站也要推行超前点播乃至会员提价。

2020年一季度爱奇艺会员ARPU值为38.69元,高于2019年的最高值。龚宇在电话会议上表示,这一结果主要得益于减少促销及超前点播模式效果良好。爱奇艺的会员业务正在进入一个新阶段,会员数量和ARPU值将成为增长引擎。

这之后很快,爱奇艺便推出了单月购买60元、连续包月每月40元的“星钻会员”新服务,权益包括了超前点播剧集免费看、星钻影院免费看、多种类会员生态(包括FUN会员、体育大众会员、文学会员、VR会员等)、全终端观看(包括电视、VR设备)、等级成长加速等等。

不过,这一步很可能会冲击到几大长视频平台之间来之不易的“联播平衡”。

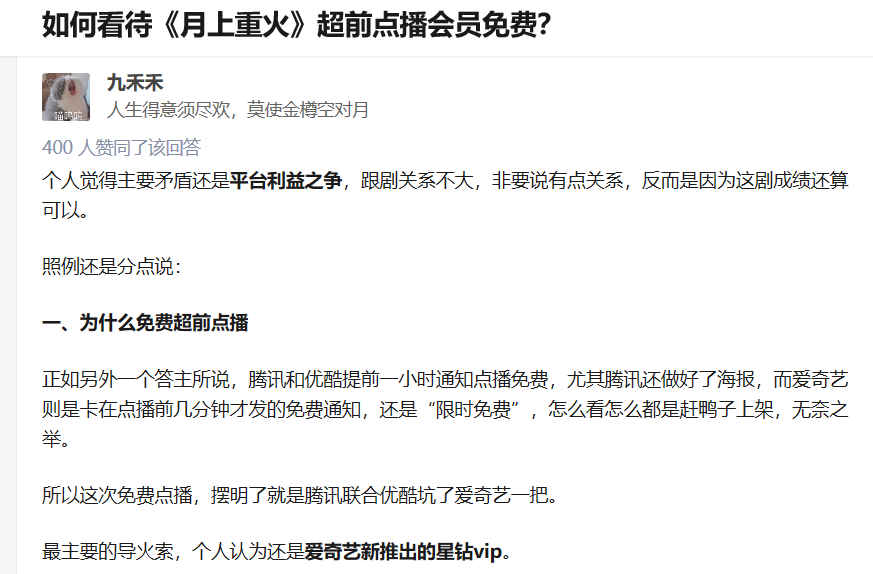

一部剧三家播,观众可能会为了图省事或者已有星钻会员而更倾向于在爱奇艺观看。不久前《月上重火》的大结局免费点播事件,便有网友猜测,是由星钻会员引发的平台利益之争。

而2020,注定是各种以前不敢想的事忽然发生的一年。“月上点播”尚未发酵,便被“鹅桃联姻”的爆炸性传言盖过。

6月16日,据路透社报道,两位知情人士透露,腾讯计划成为爱奇艺的最大股东。其中一位知情人士表示,腾讯已经与拥有56.2%爱奇艺股权的百度就购买未确定规模的股份进行接洽,但腾讯目前是否已与爱奇艺接触仍是未知。此外,知情人士表示,该计划仍处于早期阶段,随时可能更改。对此,腾讯、百度和爱奇艺当日均表示“不予置评”。

6 月17日,百度公关总监郭锋做出回应表示,“大家别乱猜了。爱奇艺是百度内容生态战略的重要组成部分,百度会一如既往地支持爱奇艺的发展。”但这并未真正消解猜疑。

在外界看来,这仍属于长视频的御敌之举,如果两大巨头之间实现版权共享和会员互通,将会更加强势地控制成本,形成更为坚固的竞争壁垒。

但另一方面,视频行业的并购在过去十年有过不少先例,结果往往是一方壮大、另一方消失在历史尘埃里,其优势也并没有被买方继承。念及于此,硬糖君作为一名悬疑剧忠实观众,私心还是希望爱奇艺能挺住。