4000亿市值,迈瑞医疗的虚火与真金

Newseeders 合作伙伴

Newseeders 合作伙伴“医疗界华为”能代表中国势力顺利实现全球化的崛起吗?

一场疫情,使迈瑞医疗(300760.SZ)彻底坐稳了“创业板一哥”的位置。

从年初的181.56元/股涨至7月16日的330.7元/股,迈瑞医疗期间涨幅高达82.83%。其总市值也从2192亿元飙升至4020亿元,激增1828亿元。

胡润富豪榜此前出了一个《疫情两个月后全球企业家财富变化特别报告》,迈瑞医疗的实控人徐航两个月内个人资产暴涨26%,增加196亿元至950亿元身家,平均日增3.27亿元,成为全球百强企业家中财富增长最快的人。

股价、市值飙升,迈瑞医疗也出现大股东的减持套现。就在近日,公司公布上半年“成绩单”的同时,第三大股东也公告拟套现20亿元。

自迈瑞医疗回A股上市以来,股价一路上涨,股东们则不断减持套现,似乎已成惯性操作。只是这次,公司的第三大股东EverUnion(H.K.)Limited将减持占比公司总股本0.53%的股份,也就是640万股,但套现金额却高达20亿元。

老股东的套现也合情合理,毕竟眼下A股市场对“核心资产”类公司的追捧空前热烈,更多投资者看好迈瑞医疗也是因为国内医药器械行业,还没有与之能够比肩的公司。

而根据中国医疗器械行业协会预测,2018-2022年,国内医疗器械市场容量的复合增长中枢可达15%-20%。由于这块市场正处在国产替代进口的过程,因此迈瑞医疗与跨国巨头的竞争也将趋于激烈。

但问题是,面对美敦力这样的营收超2000亿的强悍对手,被称为“医疗界华为”的迈瑞医疗能代表中国势力顺利崛起,并在全球市场上真正的掰掰手腕吗?

01

“大象”还能跳高吗?

迈瑞医疗能有今日之突飞猛进,其实与全球巨头的成长路径颇为相似,并购是其扩张壮大的关键一步。

在A股挂牌之前,早在2006年迈瑞医疗就曾登录纽交所上市融资。也正是这次海外上市,奠定了迈瑞医疗并购扩张的基本盘。

从2008年开始,先是花费2.5亿美元收购彼时在美国监护仪市场排名仅次于GE、飞利浦等巨头的Datascope,随后在体外诊断领域收购了苏州惠生、长沙天地人等企业;2013年迈瑞医疗一口吃下美国高端超声影像制造商Zonare集团。

尽管如此,迈瑞医疗相比那些早已全球化了的医疗器械公司,仍是个小角色,美股投资者并没有对这家在当时就已成为中国同类公司翘楚的“小”公司表现出什么热情。

上市后的迈瑞医疗市盈率PE倍数一路走低,至2015年时已不到18倍。彼时正值一波中概股回归热潮,迈瑞医疗也就“趁势而为”的在次年完成了私有化退市。

迈瑞医疗退市时市值不过33亿美元,折合人民币228.51亿元。但谁能料想到,2018年其会成为当时A股创业板市场最大规模的IPO,并在挂牌之后市值扶摇而上,如今超过4000亿元。

尤其今年的3月6日,迈瑞医疗当日收盘报收于263.5元/股,以3203.35亿元的总市值,超越宁德时代当时的3169亿元市值,成为创业板市值“一哥”。

核心资产类公司股价上涨的最基本逻辑,自然是要靠超强的盈利能力来支撑排面的。

迈瑞医疗近日发布2020年上半年的业绩预告,预计营收为98.47亿元-106.67亿元,较上年同期增长20%到30%;归母净利润为32.69亿元-35亿元,较上年同期增长38%-48%。

毫无疑问,这样的业绩增长多少与疫情有关。迈瑞医疗表示新冠疫情在全球范围的爆发,生命信息与支持产线的监护仪、呼吸机、输注泵和医学影像产线的便携彩超、移动DR的需求量大幅增长,其中对生命信息与支持产线的拉动作用尤为显著。

今年二季度,迈瑞医疗开始向海外市场出口新冠抗体试剂,弥补了疫情对体外诊断产线造成的影响。产品输出的同时,迈瑞在国内、国际市场的品牌影响力和认知度也大大提升。

不过,在这“涨势喜人”的背后亦有些许隐忧。一方面,目前迈瑞医疗的市盈率为69倍,远超私有化时的估值,也略高于A股行业均值;另一方面,随着公司业务规模越来越大,业绩增速持续维持高增长的难度也会越来越大。

从上图中可看出,无论是营业收入还是归母净利润,迈瑞医疗都是从2017年开始呈现增速放缓的趋势。“身宽体胖”的迈瑞医疗虽然在疫情间行情看涨,但如一二季度的高增长是否会有很长的延续性呢,这需要打个问号?

02

国内市场依赖性越来越强

从海内外市场表现来看,迈瑞医疗到底有多强大?

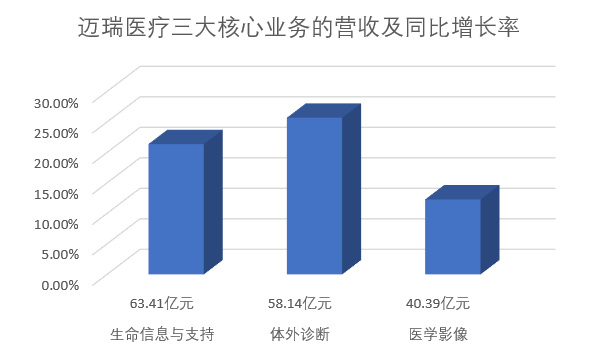

按照迈瑞医疗的说法,公司当前生命信息与支持业务、体外诊断和影像三大业务板块均能与国际巨头抗衡。

一点财经&多肽链根据公开资料整理

先看国内集中度较高的监护仪市场,目前市场占有率排名前三公司是迈瑞、飞利浦和GE,市占率分别是40%、24%和9%。显然,后两者与迈瑞医疗的差距较大。

迈瑞的N系列高端监护仪占国内监护仪的收入比重已经超过30%,并且该比重还在不断提升,而主要竞争对手飞利浦、GE等还停留在五年前的技术水平。

其次,体外诊断仪器领域迈瑞医疗在国内检验室设备类市占率15.3%,与排名第一的希森美康26.1%的市占比差了10.8%;迈瑞在血液细胞分析仪在国内市场占有率超过30%,排名第二,与排名第一的希森美康同样相差10%左右。

再者,便是医学影像这个重资产的项目类别。国内的超声起步较晚,迈瑞医也是到了2006年才出中国第一台彩超DC-6。按照公司给出的数据来看,迈瑞医疗以5%的市占率位居世界第六(主要还是倚重国内市场),而该领域的龙头通用电气的市占率高达28%。

目前中国已经成为全球第二大医疗器械市场,并且保持良好的行业增速,整体上呈现的是迈瑞医疗为代表的中国企业正在逐步取代国外公司的份额,但在高端市场中仍然是由跨国巨头所把控的。

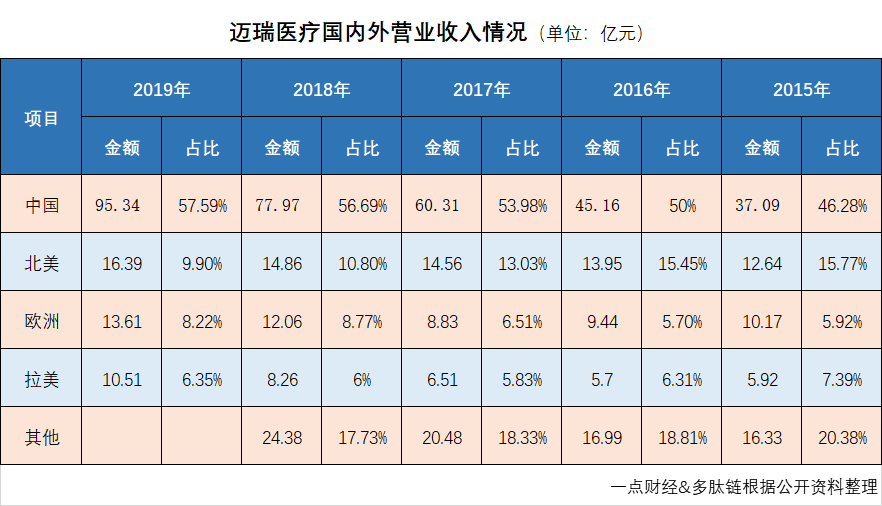

尽管从地区的情况来看,国内和海外业务的营业收入都保持着增长,但明显能够看出来,中国地区的收入是迈瑞医疗的绝对大头,且近年来占比比例还在稳步增长中。

国内市场稳步增长主要是受益于新医改,国家对基层医疗机构的投入加大,基层市场有着较大的增量空间,这也是当前国内医疗器械的优势所在。而迈瑞医疗又作为行业头部企业,必然受益最多。

如果放眼全球市场,从诞生之初就心心念念全球化的迈瑞医疗竞争力水平到底成色几何呢?

从营收规模看,眼下4000亿元人民币市值规模的迈瑞医疗在全球的排名大约是在40名之后。但若是要看其在中国本土之外的市场发展情况,恐怕会让投资者们更为失望了。

自2000年开始出口算作是迈瑞医疗国际化开拓的发端,至2008年这个阶段是迈瑞医疗在海外的高速成长期,其海外收入体量规模2007年就超过国内收入,成为业绩主要驱动力。

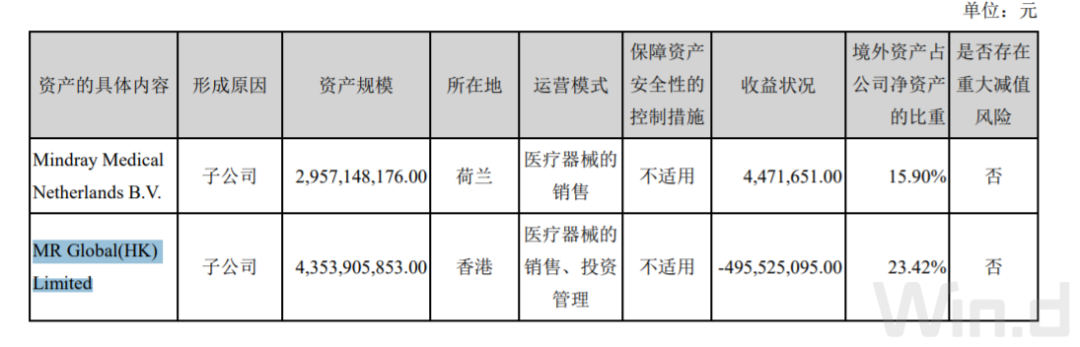

然而,根据迈瑞医疗2019年的年报数据显示,负责公司境外区域销售的香港子公司MR Global(HK) Limited净利润亏损4.95亿,而2018年同期亏损额为4.15亿元。由此可见,迈瑞医疗的海外业务很可能处于长期的亏损状态。

从上述图表可看出,迈瑞医疗在北美和欧洲这两大成熟市场的营收占比都是不断下滑的状态。北美市场营收占比从2015年的15.77%跌至2019年的9.9%;欧洲市场近两年出现微下滑;拉美市场则常年在6%左右徘徊,长期来看也是下滑的。

自迈瑞医疗回A之后,一直都是在用国内业务的净利润反哺海外业务,这是投资者诟病迈瑞最为集中的一个点。既然号称是一家国际化公司,却拿不出一份高质量的市场财报,看起来迈瑞医疗的海外竞争力并不充足。

还有一个必须面对的局面是中 美贸易摩擦倘若进一步升级,会对迈瑞医疗的海外市场造成相当不利的影响。因为其部分原材料的原产地主要是在美国,并且美国也从2018年7月6日起对公司实施加征关税的措施。

为何海外市场布局近20年,其发展依然是“徒有虚表”,而未有实质性的进展?

国内外多家研究机构给出的答案是,迈瑞医疗其海外运作仍然欠成熟,过度依赖经销商。除在美、英、法、德和荷兰建立了直销网络,其海外销售基本依赖遍布于 190 个国家的 1500 个分销商。这种销售模式可能难以与其它跨国企业竞争。

迈瑞医疗长期依赖都十分依赖经销商,并且经过多年发展依然未能有明显的改变迹象。经销模式虽然具有扩张速度快,前期投入低等优点,但也存在非常明显的缺点,对经销商的管控力差是最大的问题,迈瑞医疗的经销商曾多次被报道有涉嫌贿赂的行为。

03

内力尚不足扛鼎

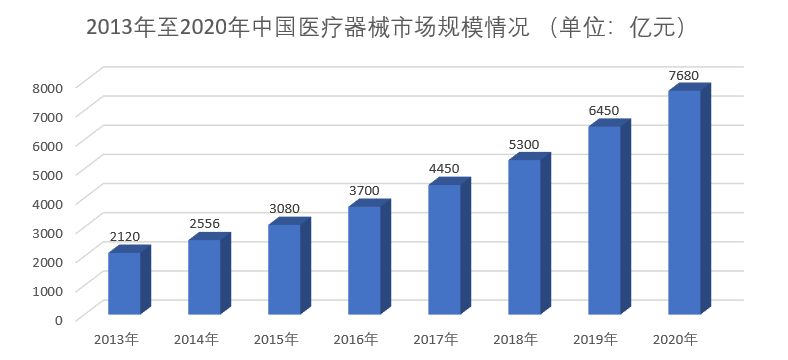

近十年,国内医疗器械市场规模以20%的增速扩大。2010年市场规模超1000亿元,2013年超过2000亿元,2019年的市场规模约为6450亿元。

一点财经&多肽链根据公开资料整理

从全球市场现状看,美国医疗器械市场占据40%的份额,以2100亿美元(14739万亿人民币)的规模居首,未来几年的增长率约在5%;根据中国医疗器械行业协会的数据,国内市场未来5年复合增长为15-20%,在2021-2022年,市场规模有望突破万亿元。

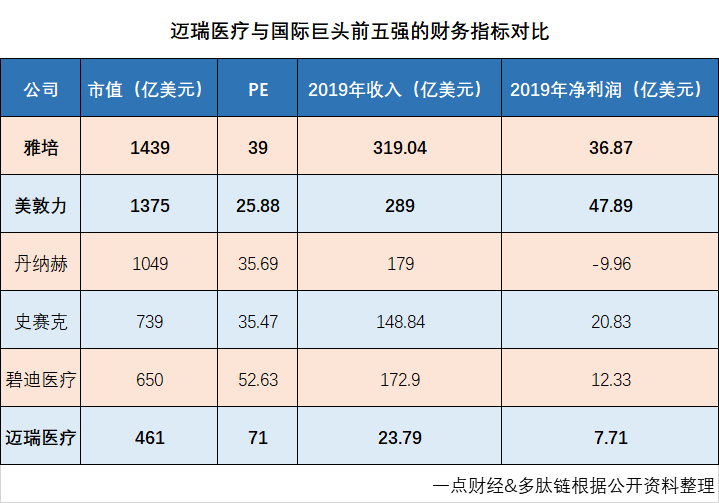

根据国外权威的医疗器械第三方网站massdevice发布了《2019年全球医疗器械100强》,美敦力以305亿美元销售额居首,强生、飞利浦、GE医疗、费森尤斯医疗、西门子医疗、嘉德诺、丹纳赫、史赛克等12强销售额超过百亿美元。

而在这一名单里,前30名里没有中国企业的身影,国内的医疗器械企业与跨国巨头们的差距之大不是一星半点的。

未来到底有没有中国企业能参与全球市场竞争,并能比肩巨头的?“创业板一哥”、“医疗器械界华为”的迈瑞医疗又是否能扛起中国医疗器械的大旗?

下定论前,来先看看迈瑞医疗与全球巨头们当前的差距到底有多大,也就大概清楚迈瑞医疗有多少进步的空间。

从上图可看出,迈瑞医疗除了市值的差距相对较小以外,其余的财务指标差距都比较大,还需加强自身的内功修炼,掌握领先技术,提升核心竞争力。然而,要从研发投入上看,尽管公司在不断加大投入,但其研发投入占比总营收却是下滑的。

具体来看,2019年迈瑞医疗的研发投入为16.49亿元,已处于行业领先水平。可2016年至2019年期间,迈瑞医疗的研发投入占比总营收的比例分别为12.06%、10.13%、10.33%和9.9%。研发投入占比的降低可能会对未来盈利能力造成负面影响。

还有个需要关注的问题,虽然迈瑞医疗在国内同业中算是很注重研发的,但公司面对的专利官司却是不断出现。

此前迈瑞医疗还与美国马西莫公司和深圳科曼公司发生过专利侵权的纠纷,最终以迈瑞医疗支付2500万美元撤诉而告终,而迈瑞医疗和科曼的纠纷一直延续至今。

这或许与公司的研发策略以及内部管控存在缺陷有关,如果专利纠纷问题迟迟无法解决,这将会给公司造成巨额的诉讼费用和时间成本。

无论如何,迈瑞医疗是最有希望能在国内国际市场都展现竞争力的中国公司了。但在真正实现全国化发展之前,迈瑞医疗显然还有大把的问题要解决,提升内力是比业绩增长更重要的事。

04

后记

从“出生”迈瑞医疗就给自己贴上了“国际化”的标签,经过多年的海外发展,再回到国内市场抓住红利来扎根发展。其高速发展,离不开“农村包围城市”的进口替代策略、并购整合两个核心因素,这些也促进了迈瑞医疗从低端出发进军中高端产品。

当前的迈瑞医疗依然是以主攻发展中国家为主,但作为头部企业,公司肩负着在国际上占据一席之地、代表中国“拯救”世界的责任。而想要真正做到这一点,迈瑞医疗还需稳扎稳打地将海外业务再次拉回来,要不然一切都将会成为空谈。