孩子王冲击IPO:不爱生孩子了,拿啥赚钱

节点财经 合作伙伴

节点财经 合作伙伴资本市场有非凡的魅力,对大部分企业而言,都是一个必须奋斗的目标。眼瞅着竞争对手爱婴室已登陆沪市主板两年有余,享受了更高的估值,募集了更多的资金,孩子王在新三板蹉跎一段时日后,终于也在近日迎来了实质性大动作。

7月13日晚间,孩子王儿童用品股份有限公司(简称“孩子王”)向深交所递交了招股说明书,拟于创业板上市,募集资金24.49亿元,用于全渠道零售终端建设、数字化平台建设、物流中心建设以及补充流动资金。

实际上,此次IPO早有征兆,早在孩子王于2016年底挂牌新三板时,其创始人兼董事长汪建国就曾公开表示,将于2017年开始进入主板IPO的计划。

从招股书披露的数据来看,受益于全面二孩政策的实施,我国母婴行业急速膨胀,孩子王乘着市场东风,业绩扶摇直上,但主要业务毛利率下滑,账面资金充裕的情况下募资合理性存疑、资产负债率逐年上升,应收账款和存货余额持续攀高等问题依然不可忽视。

/01/

业绩大幅增长

现金流充裕却募资补充流动资金

作家冯唐有句话说的真实,“想要安全,把家安在监狱边。要想挣钱,把店开在学校边。自古以来,惟妇人与小子难养,惟有孩子和女人的钱好赚。”

中国儿童产业研究中心调查显示,80%的家庭中儿童支出占到总支出的30%-50%,有关孩子的消费已经成为家庭消费的最大支出之一,儿童市场无疑是一座“储量”惊人的巨大“金矿”。

从孩子王的业绩来看,似乎真就印证了这种现象。

据招股书显示,孩子王成立于2012年,主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾客关系经营的创新型新家庭全渠道服务提供商,华平投资、高瓴、腾讯等均为其股东。

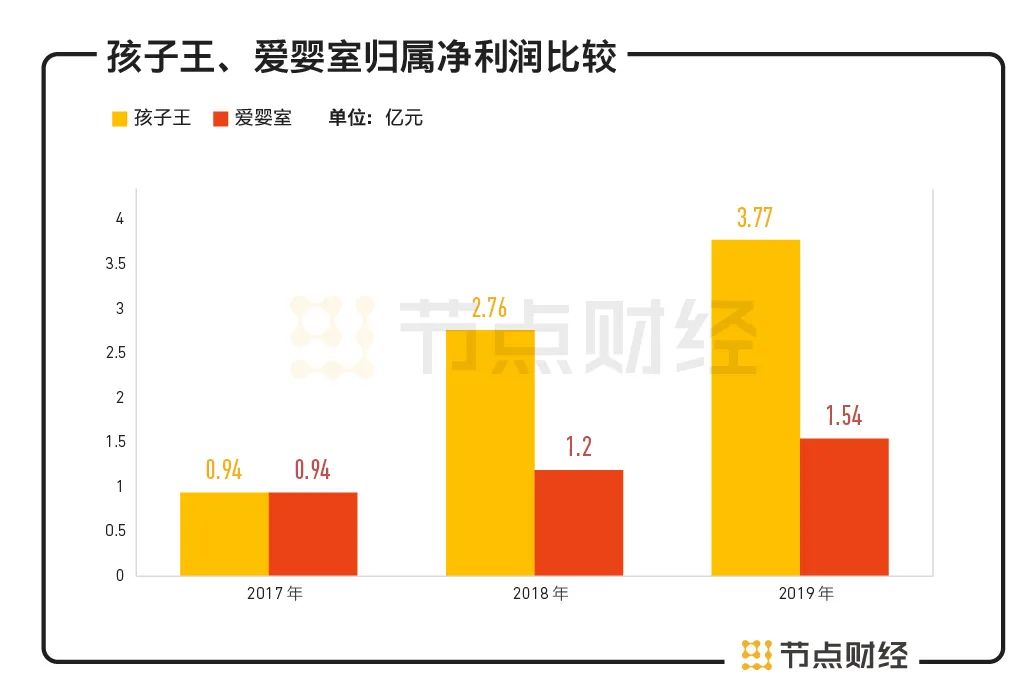

2017-2019年,孩子王分别实现营业收入为52.35亿元、66.71亿元、82.43亿元,同比上年增长17.51%、27.43%、23.56%;对应的净利润分别为0.94亿元、2.76亿元和3.77亿元,增速高达167%、194%、36.59%。

如下图所见,和爱婴室相比,无论是利润规模还是增速,孩子王都远胜一筹。

数据来源:孩子王招股书、东方财富choice

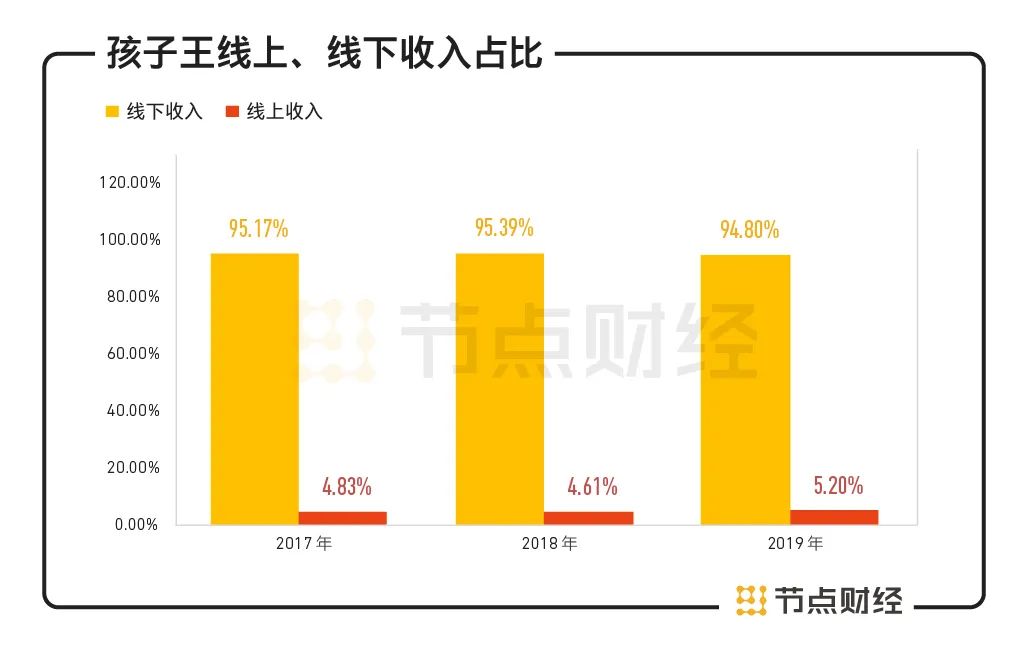

按销售渠道划分,线下门店是其主要收入来源,这和孩子王在招股书中一直强调的“直营门店是其在实体场景中接触客户的重要渠道之一,是集商品销售、儿童游乐、互动活动、育儿服务和异业合作为一体的互动社交载体”一致。

截至2019 年末,孩子王在全国19个省(市)、120 个城市开设了352家直营门店,于上述报告期内来自直营门店的收入占比分别为95.17%、95.39%以及94.80%,同期线上收入尚不足一成。

数据来源:孩子王招股书

需要指出的是,2020年初突如其来的新冠疫情,使诸多行业受损,尤以线下业务集中的行业最为严重。

对此,孩子王在招股书中表示,“2020年一季度,受疫情影响,公司门店的到店业务出现了暂停营业的情况,但线上业务仍正常开展,在短期内对公司的经营造成一定影响。”具体造成的影响有多大,孩子王未明确披露。

此番上市,孩子王欲将募集资金总额中的5亿元用作补充流动资金,节点财经查阅招股书发现,孩子王的现金流在业绩助推下增长迅猛,并不差钱。

截至2019年末,孩子王账面货币资金高达12.83亿元,较2018年增加3.89亿元,加上包括结构性存款2亿元,非保本浮动收益银行理财产品3.23亿元,交易性债券投资达3.7亿元在内的合计交易性金融资产约9亿元,可用资金超过20亿元。

按理说,坐拥这么一大笔丰厚的现金,补充流动资金一事完全可以自行解决。公司解释称,这部分资金将用于主营业务,一定程度上降低公司的流动资金压力,提高公司的运营效率,增强公司的盈利能力。

但在充足的现金流面前,这种说法似乎欠缺说服力。线上购物盛行的当下,孩子王补充流动资金继续扩大线下业务规模能为公司带来多大经济效益?为何不用购买理财的钱补充流动资金?以上都容易引发投资者对募投合理性的质疑。

针对募投合理性的疑问,节点财经(ID:jiedian2018)联系孩子王方面进行求证,得到的答复是,“随着公司业务规模的持续扩大,对流动资金的需求相应提高。未来,随着门店规模的不断拓展,为保障消费者的购物体验,公司的存货规模也将呈现上升趋势,对公司的流动资金形成较大的占用,补充流动资金是经营形势发展所需。”

/02/

母婴商品销售毛利率下滑

应收账款和存货余额持续攀高

从盈利能力来看,孩子王整体毛利率基本保持稳定,但其主要业务母婴商品销售毛利率却呈下滑态势。

据招股书显示,2017-2019年,孩子王综合毛利率分别为30.06%、30.11%和30.34%,整体较为稳定且小幅上扬。

按业务类型划分,母婴商品销售收入为主要毛利贡献者。报告期内,孩子王母婴商品销售收入占主营业务收入的比重分别为95.52%、93.07%和 90.91%,形成的毛利占主营业务毛利的比例分别为85.99%、79.26%和 72.11%,占比均较高。由此可见,母婴商品销售业务毛利率的波动是影响公司盈利能力主要因素。

值得注意的是,孩子王母婴商品毛利率逐年下降,2017-2019年分别为 26.93%、25.50%和23.78%。分产品看,2019 年与 2018 年相比,除了奶粉和营养保健毛利率正向波动外,其他品类如纸尿裤、洗护用品、零食辅食、玩具、内衣家纺、车床椅、文教智能等都出现负向变动影响,进而导致母婴商品销售业务毛利率下滑。

作为支撑孩子王业绩的支柱性业务,母婴产品销售毛利率的下滑,在一定程度上说明公司的盈利能力不甚乐观,如果未来不能有效应对市场竞争加剧、行业增速下滑等多重挑战,将面临净利润增速放缓甚至下降的风险,或影响投资者对公司内在价值的判断。

另外,随着销售规模的扩大,孩子王的应收账款和存货余额也在持续攀升。

截至各报告期期末,孩子王应收账款余额分别为2612.79万元、3411.64万元、4904.51万元,应收账款周转率为163.01、221.45、198.23;存货账面价值分别为63105.28万元、77925.35万元和99434.15万元,占当期末资产总额的比例为22.46%、23.29%和22.90%。2019年孩子王应收账款和存货增速分别为43.76%、27.6%,均高于营收增速。

表面上看,应收账款的增长会提升企业营收规模,但实际上这很可能是企业赊销增长带来的暂时繁荣,一旦客户或关联方出现资金面紧张还款不及时,则会直接引发企业的应收账款逾期,而坏账的大幅计提极可能会导致当期业绩亏损;存货过高也存在类似风险,可能会使资金占用量过大,造成企业资金周转紧张,以及因存货管理不当或价值变动,计提的存货跌价准备将侵蚀利润。

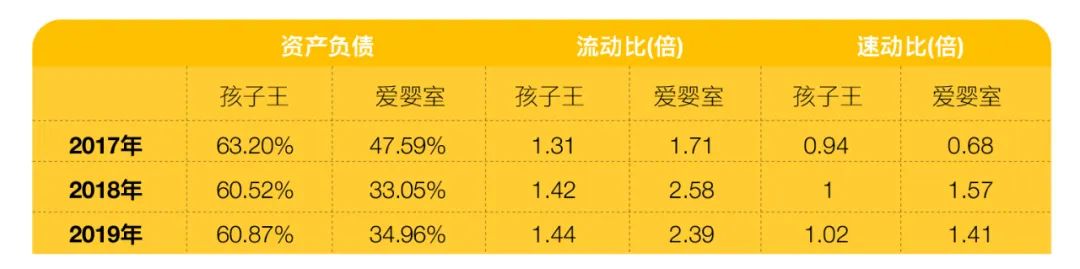

同时期,受经营规模扩大,应付账款、长期借款余额增加等因素影响,孩子王整体负债水平也在波动,2017-2019年,资产负债率分别为63.20%、60.52%、60.87%。

相较行业均值53.54%、53.66%和58.31%,孩子王的负债率高出稍许;如果和爱婴室相比,孩子王则高出甚多,而在体现短期偿债能力的流动比率和速动比率上,孩子王又比爱婴室弱了不少。

数据来源:孩子王招股书

业绩之外,节点财经注意到,孩子王曾在产品销售方面出现多批次的不合格,被市场监督部门多次批评处罚。

/03/

销售不合格产品

被监管部门多次处罚

2020年6月28日,上海市市场监督管理局发布了2019年上海市储奶袋产品质量监督抽查结果。结果显示,孩子王南京常发广场店销售的一款弹射枪玩具不合格;2019年4季度,江苏省市场监督管理局对儿童及婴幼儿睡袋产品质量进行了监督抽查,孩子王南京栖霞招商花园店销售的纳维亚分腿睡袋抽检不合格。据不完全统计,报告期内孩子王及其旗下分公司、子公司曾因销售不合格产品被天津、宁波、余姚、重庆、济南等多地市场监督管理局处罚过。

针对产品质量安全问题,孩子王在沟通函中表示,“公司对母婴商品的采购、仓储、物流、配送等环节进行全流程管控和数字化管理,对于已发生的处罚一直在改进,并制定多项措施保障产品质量,包括完善的产品质量控制体系,定期和不定期的对供应商产品质量进行抽检,根据供应商的生产能力、供应质量等数据定期对合作的供应商进行评估和淘汰等。”

和其他行业相比,母婴消费的突出特征在于消费者对产品质量安全高度重视,意味着公司承担的责任也更大。如若不能对采购、运输、仓储及销售等各个环节进行严格的质量把控,且高效执行各项控制制度和实施措施,进而造成销售的产品出现重大质量问题或由此使声誉受损,可能对公司业绩造成沉重打击。

另一方面,孩子王在现今人口出生率不断下降的背景下冲击IPO,投资者难免会考虑到行业天花板因素。

孩子王的消费群体主要为孕妇和0-14岁的婴童,2010年至2016年,我国新生人口数量呈整体上升趋势,尤其是 2016年在“全面二孩”政策正式实施后,当年人口出生率达到12.95‰,出生人数达到1786万人,创2000年以来最高峰。但之后的2017-2019年,我国新生儿出生率开始连续下滑,到2019年降至10.48‰,创出历史新低。

随着人口红利逐渐减退,孩子王的市场想象空间只会越发逼仄,如何打破行业桎梏,保持业绩增速将是个问题。