美股最差财报季,可口可乐的危机

Newseeders 合作伙伴

Newseeders 合作伙伴2020Q2,美股市场自2008年金融危机以来最糟糕的财报季。

本应受益于疫情、线上流量激增的“增长教科书”Netflix二季度利润及三季度订阅用户指引明显低于预期;

“全球零售银行业标杆”富国银行二季度净亏损26.94亿,为2008年以来首次亏损;

摩根大通、花旗集团二季度利润均出现大幅下滑。

7月中旬,金融数据机构Refinitiv发布数据,目前市场对标普500指数企业第二季度综合盈利预期下降43.4%。

这样的情况并不令人意外:美国疫情自3月底后进入爆发期,疫情对经济的影响更多体现在二季度。此前,在一季度财报发布时,就有多家公司及市场分析人士提示了二季度存在的风险。

也正是在这样的考验之下,企业的抗风险能力才显现出来。

7月21日,全球最大的饮料公司可口可乐在盘前公布了其2020年第二季度业绩报告,作为全球最大的饮料公司,可口可乐在全球超过200个国家生产及销售饮料,疫情的蔓延也不可避免的对这家创立超百年饮料公司的业务产生影响,但仔细拆解财报可以看到,这家已经在全球长红了134年的老牌企业,拥有穿越周期、在不确定中寻找确定性的秘诀。

财报详解

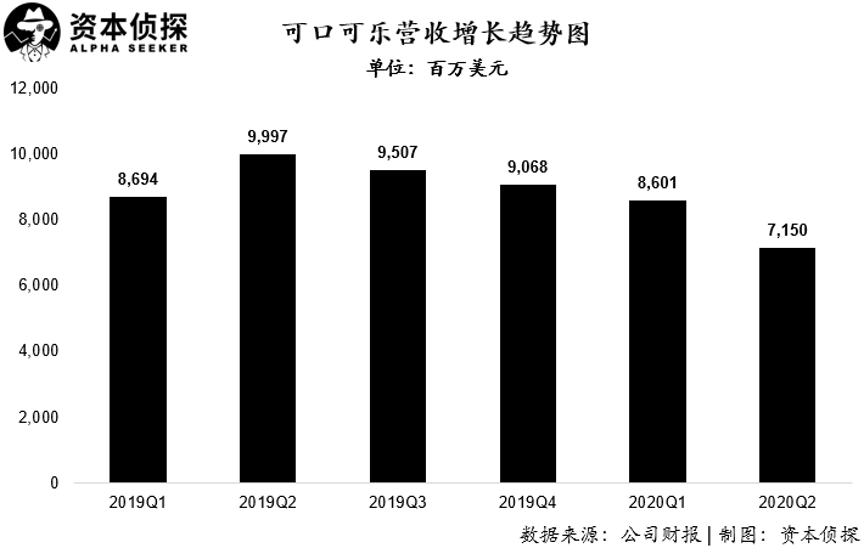

先来细看财报,2020年第二季度可口可乐营收为72亿美元,略高于市场预期的71.84亿美元。归属于股东净利润17.79亿美元,非通用准则下(Non-GAAP)稀释每股收益为0.42美元,高于市场预期的0.4美元。

公司净收入的下降,主要是由于在二季度疫情爆发期间,全球多个国家均采取了封锁措施避免人群聚集,包括关闭餐馆、剧院以及体育赛事等,因此导致家庭外消费场景(away-from-home)的销售收入受到较大影响。

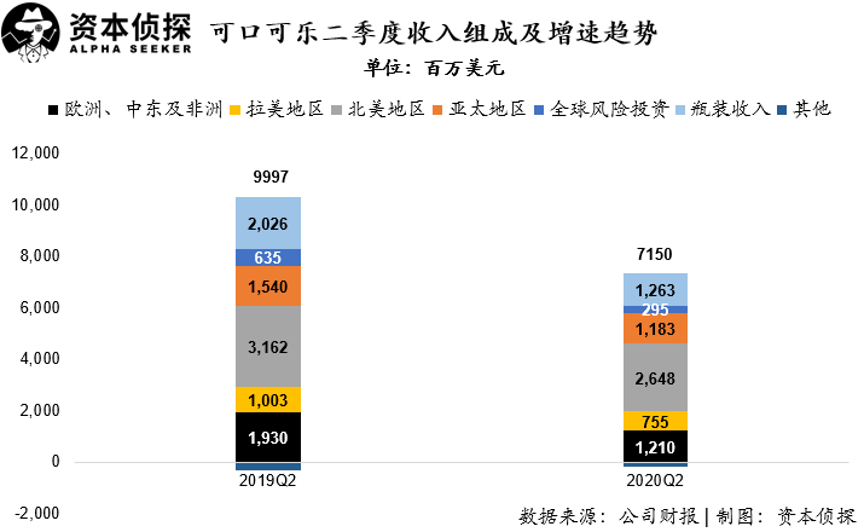

从地区分布来看,北美地区依然是可口可乐最主要的销售市场,二季度取得收入26.48亿美元;欧洲、中东及非洲地区市场取得收入12.1亿美元,位列第二;而亚太及拉美地区则分列第三和第四位,分别贡献收入11.83和7.55亿美元。

在销售数量上来看,可口可乐在全球范围内单箱销售数量(Unit case volume)持续改善,从4月份最低的同比减少25%,逐步提升至6月份的同比减少10%。而7月月初至今,全球的单箱销量已经改善至下降至个位数的水平。

值得注意的是,尽管在二季度亚太地区的单箱销售数量同比下降了18%,这主要是由于印度地区实行了严格的封锁措施来降低疫情的蔓延;而中国地区则由于前期出色的疫情防控,在二季度销售表现出色,在一定程度上抵消了印度所带来的销售下滑。

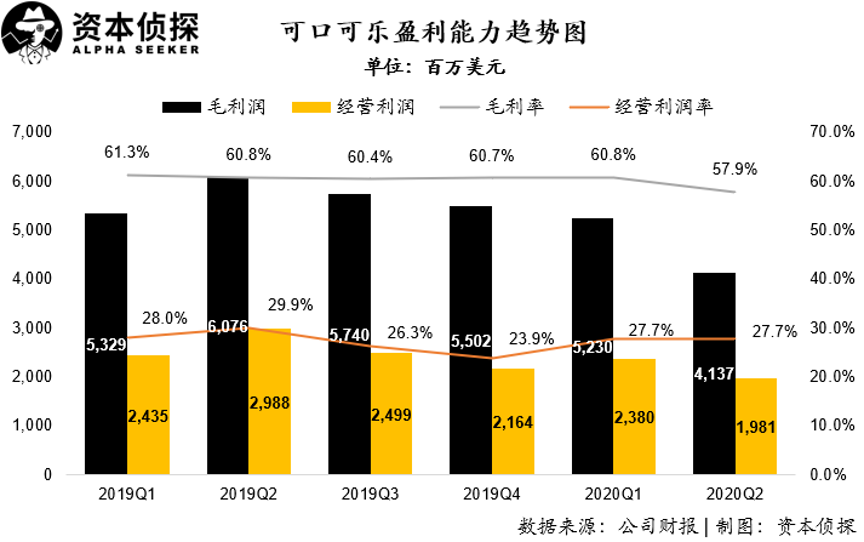

尽管疫情在收入端对可口可乐造成了一定影响,但在盈利能力方面,可口可乐则表现了一贯的出色与稳定。

公司二季度取得毛利润41.37亿美元,毛利率为57.9%。经营利润率仍高达27.7%,盈利水平保持稳定。

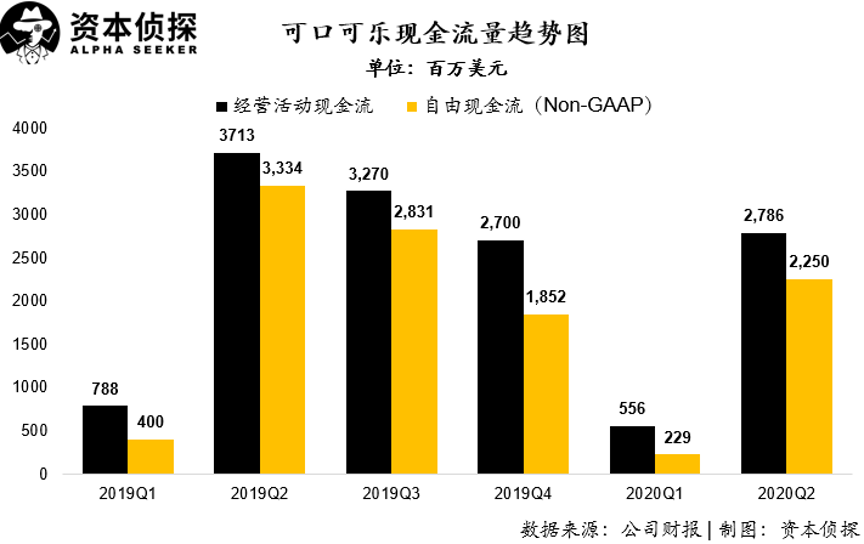

在资产端,可口可乐在外部环境极端不确定的情况下表现稳健。截止二季度末,公司账面现金及短期投资总额达到175.88亿美元,较2019年末的79.47亿美元,净增加96.41亿美元。充沛的现金储备,也使得公司在高度不确定的市场环境中保持较高的抗风险能力。

另外,可口可乐二季度取得经营活动现金净流入27.86亿美元,自由现金流22.5亿美元,虽然较去年同期均略有下降,但考虑到公司整体收入所遭受的影响,经营现金流表现处于正常水平。

尽管可口可乐在营收规模上受疫情影响出现下滑,但公司无论在盈利性以及现金流水上均未受太大影响,这也充分体现了公司业绩是在疫情之下的短期波动。

同时,在疫情逐渐向好的6月,公司全球销售量展现了快速的恢复能力,这也说明公司业务的基本盘并不存在方向性的问题。

在Bloomberg追踪的23位分析师中,18位给予可口可乐“买入”评级,5位给予“持有”评级,公司股价目标价均值达到52.86美元,高于目前公司市场价格。

JP Morgan认为,可口可乐公司今年的开局非常稳定,销量增长了两位数。但是,疫情导致其2月份的交易量下降了65%。虽然公司还没有恢复到疫情前的增长,但CEO强调说,公司现在正在销售的产品接近“中性”水平,该行认为这是这是一个令人鼓舞的信号。

可口可乐的底牌

如若深究可口可乐为何在疫情中,于亚太尤其中国市场依然展现出了较强的抗风险能力,恐怕还需回到可口可乐的长期发展战略上来。

2019年之前,可口可乐进行了大刀阔斧的调整,整体思路是轻资产化及调整业务策略。所谓轻资产化是指可口可乐逐渐降低自有灌装业务,更多的重点放在将浓缩浆出售给各种各样的灌装/装瓶(Bottler)公司,再由这些灌装公司进行调配生产出供消费者使用的终端产品。

从短期业绩来说,轻资产无疑帮可口可乐削减了成本、提升了利润空间,也降低了业务风险。而在可乐业务外,可口可乐还在通过大跨步的多元产品布局拓展业务版图。

在大众消费者层面,饮品可口可乐早已成为一个文化符号般的存在,而身为商业公司的可口可乐,实际上则早已超越了可乐的单一范畴,围绕全品类进行布局。

可口可乐诞生至今已经有134年历史,在将可乐这类饮品推向全球的同时,其自身也开始了产品多元化的探索。近几年来,可口可乐快速扩充产品线,触角从碳酸饮料,延展到了咖啡、茶饮、植物饮品以及乳制品等多个新领域,并基于在单一市场的经验,助推新业务快速成长。

2017年,可口可乐CEO詹鲲杰(James Quincey)就曾经在一次投资者日活动上向在场的投资人及分析师强调,可口可乐成功的关键,就在于要在多元化产品组合里催生出更多的十亿美元品牌,需要学会“如何将一个市场的成功经验快速扩大至另一市场,以及如何采用实验性的、边做边学的手段和方法”。

也就是说,可口可乐正在加速向“全品类饮料公司”转型。即便在今年遭遇了疫情这样的黑天鹅事件,可口可乐并未停止转型步伐。

以中国市场为例,仅在Q2,可口可乐公司在中国市场上市了十余款新品,5月20日,可口可乐中国在其天猫旗舰店上架了一款名为“尊选28睡醒颜”的新品,这是该公司在植物饮料品类推出的一个全新品牌,定位为“助眠美颜”饮料,正式开始了在植物饮品细分市场的探索。

此外,公开信息显示,可口可乐公司与中国蒙牛乳业有限公司新设合营企业案已在今年4月29日审结。这意味着,双方设立合资公司的计划已获得中国监管部门的“绿灯”。可口可乐中国布局乳产品的步伐已经落下第一步。

另外,COSTA咖世家宣布3月底在中国首次推出随享装即饮咖啡,正式布局中国即饮咖啡市场,这是COSTA自2019年被可口可乐收购以来在加速多品类战略上的又一重大举措。6月,被可口可乐收购的鲜打果汁品牌innocent(中文名为天真)也宣布正式在中国市场推出鲜打原果产品。

可以看出,134岁“高龄”的可口可乐通过机制改革,保持了敏捷的产品创新能力,进而快速实现多元化布局,通过多款产品与消费者建立联系,提升了自身的抗风险能力。

不过,全品类饮料公司的策略的前提是聚焦,如果片面追求多元化而忽视企业内核,无异于舍本逐末,从可口可乐的表现来看,其还是深谙这一道理的。

就在疫情于欧美进展凶猛的6月中旬,可口可乐公司CFO约翰·墨菲(John Murphy)在德意志银行全球消费者大会上表示:疫情促使可口可乐公司加快淘汰表现欠佳的“僵尸”品牌,明确了要上调创新标准。

在二季度财报中,该公司也表示,将优先发展消费者覆盖面更广、市场份额优势更显著的品牌,将投资重点用于更具成长确定性的产品线。公司还将简化新品储备计划,更好地支持能在地区或全球范围内更具规模的新品,并更有纪律性地进行试验性地方项目,以加强“领导者、挑战者和探索者”的产品框架。

多元化、聚焦策略帮助可口可乐在产品层面保持了竞争力,在本地化上,可口可乐中国深扎根的选择也是其能够较好抵御风险的原因。

当风雨越大,根深不深就成为决定大树生死的关键。这一道理对于企业同样适用。作为一家全球化跨国巨头,可口可乐在地区或单体市场的表现优劣,与其的本地化策略密不可分。中国市场的优量表现,也正是得益于此。

梳理过往信息可以看到,可口可乐在中国的发展策略一直围绕的是深入本地,这里的深入不仅仅是指品牌层面,更多是在更为上游的生产、制造环节。

在华发展40多年间,可口可乐系统累计在华建有46家工厂(其中贵州厂在建,将于2021年投入运营),系统员工超过49,000人,其中99%为本地员工。

这些过往的持续投入在疫情期间呈现出了更大的价值:疫情期间,过去40多年的深耕保证了中国市场快速反应、供应不断,业务连续性不被打断。

今年以来,可口可乐在中国市场加码供应链,加速在疫情防控得当最先复工复产的中国市场的布局,眼光精准,也为以后发展打根基。

例如,今年5月,中粮可口可乐在四川引进全球最快易拉罐饮料线,郑州太古可口可乐扩容重建新厂,建成后年产值达23亿;太古可口可乐中国有6条新增的生产线将陆续投产,总投资将达到2.5亿元人民币,新增年产能将超过17亿元人民币。

其中,太古可口可乐惠州有限公司两条新生产线已于7月正式投产,该公司目前主要生产可口可乐、雪碧、芬达、怡泉+C、冰露水等系列产品,年产能达80万吨,瓶胚年生产约4亿支。2019年,该公司产值为6.55亿元。增加新的生产线之后,预计今年全年产值可达到7.62亿元。

正是在扎根本地的策略下,可口可乐锻造出了更强大的抗风险能力。

敏锐的把握消费者需求及市场变化是快消行业能够持续分享社会发展红利的前提,不能与时俱进的品牌是没有持续发展力的,这一点在漫长的行业发展历程中已经得到了一次次证明。

对于当前的消费行业而言,数字化就是那个必须抓住的趋势。而数字化所推动的,是一场涵盖消费、渠道、传播等多维度的变革,这要求企业有非常强的自适应能力——在这一点上,可口可乐的表现是可圈可点的。

首先从渠道和品牌层面来看,作为典型快消品,可口可乐公司旗下产品与用户的日常接触非常紧密,用户需求与产品触达是一个相辅相成的关系,强大的用户触达能力会进一步巩固用户忠诚度。在中国市场,不同区域的发展水平存在一定差异,这对可口可乐的供应链能力提出了更高要求。

正在积极推动数字化转型的中国市场,可口可乐选择了积极拥抱线上渠道,目前,其在天猫和京东均有旗舰店,销售可口可乐旗下众多产品以及部分进口高端产品,今年3月,可口可乐与中粮集团合资成立的中粮可口可乐还在我买网成立了自营旗舰店。就在二季度财报发布当天,可口可乐中国与美团点评签署战略合作协议,围绕美食佐餐场景和数字化营销渠道进行探索。

通过这些布局,可口可乐进一步巩固了自身的触达能力。而积极拥抱数字化的态度,帮助可口可乐保持了在供应链端的竞争力。

拥抱数字化的价值在疫情期间得到了进一步凸显。可口可乐CEO詹鲲杰在近期一场与麦当劳CEO克里斯·肯普钦斯基(Chris Kempczinski)的直播对话中透露,疫情期间,可口可乐的移动和在线订购量激增。

在本季财报电话会上,詹鲲杰还着重提及了国内电商大促618对可口可乐业绩的提振作用,据其介绍,618帮助可口可乐提升了65%的销售额。

“在家庭消费方面,我们发现通过线上进行订购和购买的人数正在增加。” “疫情期间很多人不得不尝试线上模式,而这种消费行为的变化很大程度将在未来永久存在。”

多元化布局、聚焦产品质量的策略、深耕本地市场的坚持共同构成了可口可乐的“铠甲”,这个铠甲帮助可口可乐及时应对了外部危机带来的风险。

更直白一点说——这家百年老店的战略定力和落地能力,才是可口可乐最宝贵的财富。