珀莱雅:一个老“营销号”的自我进化

Newseeders 合作伙伴

Newseeders 合作伙伴珀莱雅用自己的经营策略,将化妆品行业“营销最珍贵”的特性,体现得淋漓尽致。

2007年,珀莱雅(603605.SH)CEO方玉友去外地出差,在飞机上,他捡起一本航空杂志,翻到一篇名叫《中国广告策划三雄》的文章,里面把叶茂中描述成中国的营销策划、品牌管理专家。

“广告公司还给自己打广告?”方玉友心里犯着嘀咕,却莫名被 “种草”。他改变行程,将自己的下一站改为上海,决定去拜访这个颇具传奇色彩的叶茂中。

他之所以急于求见,是因为他正在为珀莱雅的未来担忧不已。

在过去的三年里,这家以护肤品生意起家的公司增势喜人:2004年,珀莱雅销售达4000万元,2005年销售增长了80%。然而在2006年势头急转直下,公司在全年只实现了30%的增长。

形势倒逼决策,无奈直下,珀莱雅只得将2007年的增长目标调低至25%。

增速见缓,亟需改变。在2007年的头几个月里,这是方玉友最受困扰的难题。

从业十二载,方玉友深知化妆品行业的游戏规则的特别之处,在很多时候,一款好产品的作用,远不如在某个时刻打出一个好概念。因此在这个关口上,珀莱雅需要借助营销之力,重新规划自己的产业版图。

受托方玉友,叶茂中闭门数日,拿出了六个字的广告语:补水、锁水、活水。他建议珀莱雅做“活水概念”的第一个布道者,将自己的产品定位为“深层补水专家”。

叶茂中的方案,核心思路无外乎炒作空白概念,抢占消费者心智。这看似简单的六个字,花费了方玉友600万人民币。然而回头来看,正是这次策划,推动着珀莱雅踏上了狂飙猛进的营销之路。

01 日化江湖深,营销主义真

在下决心把珀莱雅品牌在全国打响之后,方玉友为之匹配的策略,就是用最直接的方式来制造影响力。

珀莱雅出征全国,第一个大的战役就选在了上海。“中国美容博览会”是当时国内规模最大的美容展会,几乎所有重量级的企业品牌都在会上出现,因而被视作“超级名利场”。携定价超过百元的“水系列”产品,方玉友在展会上语出惊人:“品牌制胜,赢在中国。”

这个口号无疑震惊四座,然而喊出口号的方玉友,却并非心里无底。在上一年里,珀莱雅的“海洋水动力”、“清新晨水”、“滋养晚水”等产品,仅上市三个月便狂揽1.5亿营收。作为浸淫行业十二载的老手,方玉友对于中国女性消费者的心理一清二楚:一款产品如果采用高定价,在相当程度上代表着它拥有与众不同的功能。

在这一次展会上,珀莱雅的订单如雪花般纷至沓来。这时候,人们才相信方玉友似乎真的在兑现“赢在中国”的口号。就在美容博览会结束不久,珀莱雅已经祭出大动作,请来了台湾女星大S徐熙媛,作为公司产品代言人。

从2008年到2012年,全国公众都经受了珀莱雅一次又一次的营销风暴。在央视、浙江卫视、湖南卫视等电视频道;在《瑞丽》、《时尚COSMO》等时尚媒体;在公交车、楼宇广告牌等公开展位,都能看到珀莱雅的身影。在每一个城市,它都被视为陌生而凶猛的搅局者。

2010年,古装剧《宫》大热,方玉友瞅准机会,乘胜追击掷一个多亿,拿到了播放冠名权。这波营销攻势助力了珀莱雅猛兽般的脚步,根据数据统计,珀莱雅在本年度内,销售额增长了33%。

方玉友虽是草莽起家,却对化妆品行业有极深的积淀,在对营销和渠道的洞察上更有过人天赋。因此,不能简单地认为,珀莱雅的营销是缺乏规划、大张旗鼓的“烧钱式冒险”。相反,在媒体高调轰炸的背后,珀莱雅在相当多的方面进行了缜密的思考与筹划。

首先,方玉友在代言人的选择上很有技巧性,珀莱雅所选的代言人,都具备一个共同的特点:既富人气,又具流量,带有很强的产品拉动效应。在男明星中,是当红小生宋仲基、李易峰、蔡徐坤;女明星里,是大S徐熙媛、唐嫣。

其次,珀莱雅在渠道使用上,有很强的现实性。2015~2016年,线下渠道红利期结束,直播带货逐渐兴起,彼时的珀莱雅早已开始密谋布局:先是在2017年发力线上渠道,之后又在2018年找来薇娅等知名主播带货。

相比产品,珀莱雅对于营销更敏感。网红猫创始人张帅曾向媒体透露,珀莱雅是第一个通过抖音卖货的传统企业。

2018年11月,一款名为“黑海盐泡泡面膜”一夜爆红,当月实现了7140万的销售额。而这款产品在上一个月仅卖出了375万。将近20倍的暴增还要归功于抖音99位主播的卖力推广。

对于主播,珀莱雅有一套严格的挑选系统。

方玉友曾对媒体表示,公司会投入大量人力和时间考察,考核内容主要是内容产出和反馈。这一关过了之后,再考虑优调性,产品和受众群体的取向;第三步是对比消费群体的画像是否与自己品牌、产品调性符合。

除了以上两点,珀莱雅对营销的重视,还体现在对营销链条的布局,先后投资了杭州万言、熊客传媒等专业MCN机构。

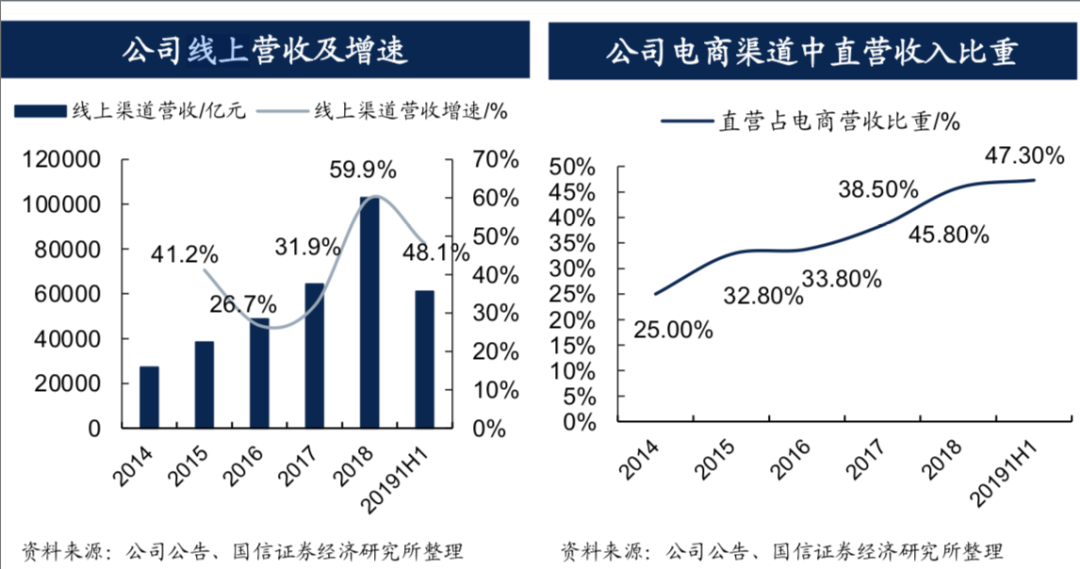

在实际操作中,珀莱雅的营销战略确实起到了强力的拉动效应。2019年,其线上渠道营收大涨,达到16.55亿元,同比增长60.97%,占比53.09%。到了2020第一季度,线上渠道占比已经提升至56%。在天猫、淘宝、唯品会、京东、拼多多、云集这些主流电商平台上,都有珀莱雅的身影。

数据来自国信证券

然而,化妆品行业的营销,从来都不是四两拨千斤,不是小马拉大车,不是小饵钓大鱼。它是一头吸金的猛虎,烧钱的机器。化妆品企业的营销有多卖力,对应的销售费用就有多高。

2019年,珀莱雅的销售费用高达12.23亿,销售费用率为39.16%,同比上涨38.03%。其中,形象宣传推广费用增幅扩大至67.72%,由2018年的5亿元增加到2019年的8.39亿元。

从现金流量表上进行观察,珀莱雅“以成本换收入”的意味更加明显。对比珀莱雅、上海家化和丸美股份这三家化妆品行业上市公司,只有珀莱雅在“经营活动产生的现金流量净额”一项上,数次体现为负值。

相对于产品研发,珀莱雅显然更愿意把心思花在营销上。

以上海日化、华熙生物、丸美、珀莱雅四家企业进行对比,珀莱雅的研发人员占比最低,研发费用营收占比也几乎处在最低水平。相比之下,其销售人员占比却高达80%。在“重营销,轻研发”的倾向上,珀莱雅算得上是行业“领跑者”

三家化妆品上市公司的现金流对比,数据来自雪球

02净利润不灵,股价第一名

2020年1月16日,曾任上海家化董事长葛文耀发布了一条微博:“今日珀莱雅的股票市值206.6亿,超过上海家化。”

当日,珀莱雅以6.44%的涨幅、105.58元的收盘价和213亿元的市值,超过了上海家化30.73元的股价和206亿元的市值。

自2017年11月上市以来,珀莱雅的股价(发行价为15.34元/股)翻了数十倍。进入2020年,珀莱雅更是搭上火箭,一路狂飙上涨88%。

7月1日,珀莱雅迎来了历史时刻——以181.23元的股价和超过320亿的市值让同行“黯然失色”。

目前来看,珀莱雅与丸美在市值方面难分伯仲,在320亿上下浮动,但后者股价维持在80元左右,仅为前者的1/2。上海家化市值始终难以突破300亿,40元左右的股价更是不及珀莱雅的1/4。

珀莱雅看似是一家用业绩“跑赢”同行的公司,然而事实并非如此。拿仅两年的业绩来看,珀莱雅“垫底”是不争的事实。

2019年,珀莱雅的营业利润为4.62亿;2018年为3.88亿。在净利润方面,2019年为3.66亿;2018年为2.87亿。

对比丸美和上海家化,前者在2019年的营业利润为6.13亿;2018年4.84亿。净利润方面,2019年为5.13亿;2018年为4.12亿。而后者在2019年的营业利润为7.00亿;2018年6.46亿;净利润方面,2019年为5.57亿;2018年为5.40亿。

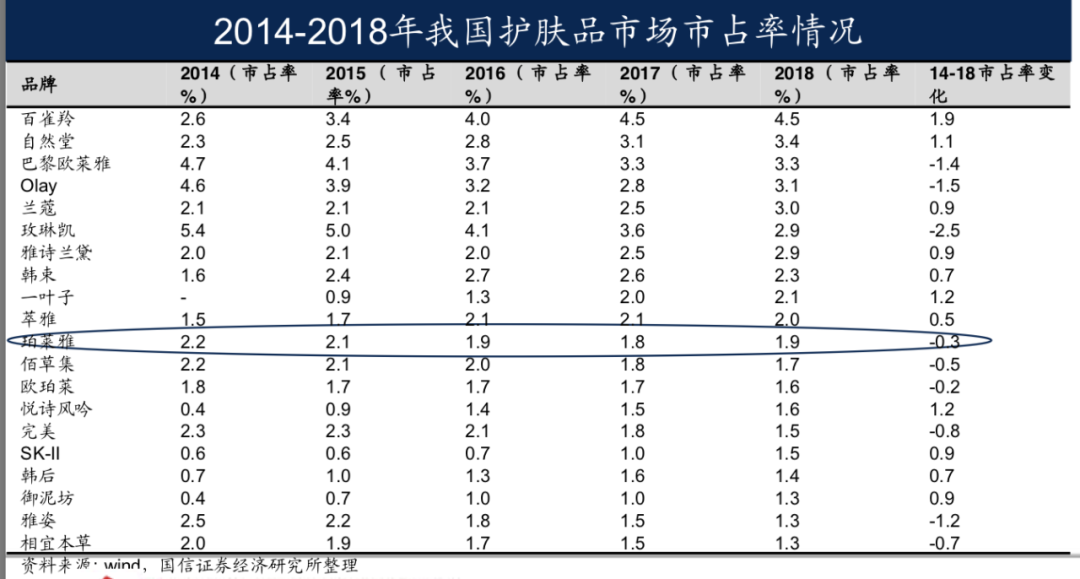

各品牌市占率,数据来自国信证券

从利润率来看,2019年丸美、珀莱雅、上海家化四年平均毛利率分别达到68.11%、62.92%、62.43%。总体来说差距并不是很大,但丸美的销售净利率为28.48%,而珀莱雅仅为11.73%。

化妆品行业毛利普遍偏高,但是珀莱雅的净利最低,说明为了保持相同的毛利水平,公司花费了更多的成本,主要体现在营销成本上。

由于国产化妆品牌长期被洋品牌压制,无论是资金、技术实力,还是品牌效应、市场运作能力,国产品牌都无法近身肉搏,只能另辟蹊径,比如从下沉市场找到“喘息之地“,以性价比和多功能为卖点。但可施展空间受限,同质化严重。营销似成了“买通”二级市场的有效途径。

上海家化作为历史底蕴最厚的日化公司,是早期对抗外资品牌和国货崛起的先锋,虽然在营销方面“墨守成规”,但是业绩增长比较稳定,走的是低调的实干路线,不过股价和市值也很“低调”。

丸美当年凭借“弹弹弹,弹奏鱼尾纹”的洗脑广告语切入眼霜的细分市场,又在2015年携手梁朝伟推出了广告大片《眼》,引爆营销界,和当年珀莱雅的套路如出一辙。然而,自2019年7月上市以来,丸美的股价涨幅也没有超过两倍。

03 估值高不高,未来见分晓

珀莱雅用自己的经营策略,将化妆品行业“营销重于一切”的特性,体现得淋漓尽致。

然而耐人寻味的是,这种策略却在资本市场上吸引了投资者的青睐,自2018年起,珀莱雅的股价一路攀升,至2020年7月,股价已经攀上180元的高点,成为了资本市场美妆第一股。

然而,通过将珀莱雅、上海家化、丸美三家公司的股价、市值与利润进行对比,其中差别显然不言自明。珀莱雅的价值是否得到了基本面的支撑?这是一个值得仔细品味的问题。

就行业特性而言,高毛利+高费用率,是美妆行业的典型特征,相对于其他行业,这种特征甚至带有相当程度的畸形意味。龙头企业欧莱雅集团的营销费用率高达30%;雅诗兰黛集团在这一指标上,同样保持在25%~26%。在行业观察家的评述中,常将这二者的行业地位与其高昂的营销费加以关联。

2019年,雅诗兰黛表示数字营销支出占营销总支出的75%,包括社交媒体营销和KOL营销。这些营销活动在中国市场取得巨大成功:集团股价得以飙升12.5%,创历史新高。

从消费端来看,护肤品是一个仁者见仁、智者见智的品类,200元和2000元的面霜都有大批拥护者和吐槽者。这也恰好给了品牌发挥和施展的空间,利用“高科技”包装自己、以概念吸引消费者,刷屏的广告抢占用户心智。

至于含金量到底有多少,消费者是不是交了“智商税”,这是一件难以衡量的事情。

这种“怪象”注定了一个结果,美妆行业的竞争是由渠道把控和营销效果决定的。显然,珀莱雅对于这一切洞若观火,因此才会不遗余力地在营销上大笔投入。

自2019年以来,化妆品赛道展示出超乎往常的火爆行情。这其中的原因,既有化妆品行业极强的抗周期性,从国外的成熟市场来看,主流化妆品企业基本上体现出长期向上的增长趋势,可以作为长期投资逻辑进行配置。另一方面,电商渠道的加成,也成为了化妆品行业在业绩和影响力上的双重催化剂。

处在一条长期赛道上,珀莱雅的大力营销,让公司进入了高速增长的奔跑状态。对于一家连年增长的公司而言,许多问题和不利因素都可以暂时被掩盖。这是珀莱雅在这条赛道上唯一具备的优势。然而,当它停下来的时候,就需要将自己奔跑时留下的窟窿堵上。

2020年,在珀莱雅的投资者沟通会上,一位投资者向公司提问:公司是否总结了去年大火的泡泡面膜的成功经验。

这位投资者显然不会想到珀莱雅给出的答案——我们没有想到它会火,确实是一次非常偶然的成功。

这样一个答案,如果是由一家成熟企业给出的,那么无疑意味着公司经营管理的混乱。但当这个答案是由珀莱雅给出的,一切似乎又显得有些正常——它体现的是化妆品行业的渠道和用户群需求,时时刻刻都具备巨大的不确定性。

目前,珀莱雅的市盈率为91.43(截至最近连续12个月),远高于同行上海家化的69.67,丸美的61.97。

用传统眼光来看待,这并不是一个合理的估值。然而,当一个行业的需求,总是能被微信、直播这样的新渠道激发,使得品牌总是可以获得惊喜,从而无限伸展自己的扩张欲望时,这个行业的估值标准,又何尝不需要重新考量。

所以,在这个魔幻的行业里,“”营销为王”大于“勤修内功"真的是不公平吗?