曹德旺盯上光伏玻璃

Newseeders 合作伙伴

Newseeders 合作伙伴有这样一门生意:自从2006年第一次打破了欧美国家的技术垄断之后,就在中国势不可挡地发展起来。到现在,全球排行前五名的企业,全都是中国企业。

曾经的欧洲、日本巨头败退中国市场,留下了巨大的市场空间和利润空间。再加上国家政策层面的大力扶持,这个产业的发展正一路向好。

这就是光伏玻璃产业——光伏发电组件最重要的部件之一。

和普通玻璃不一样的是,这层覆盖在光伏硅片上面的玻璃,需要具备更好的透光率、更高的强度,才能保证更高的光伏发电转化率,同时也能应对长期日照与各类侵蚀。

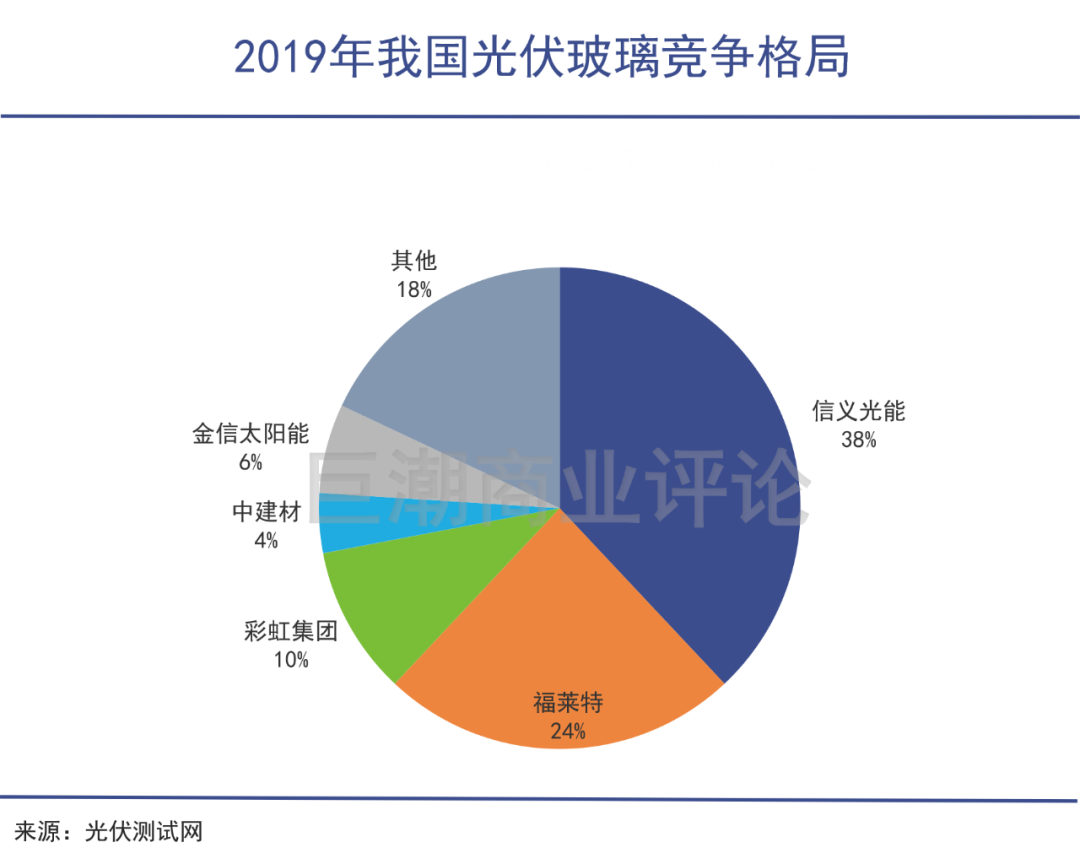

因此,行业在很长时间里都是双寡头占据市场的局面。根据2019年的行业数据显示,信义光能国内市场占有率38%,福莱特占比24%,合计超过了60%。

放在全球范围内,两家企业同样有绝对优势,占到了全球总产能的50%左右,远远甩开其他竞争对手。

但在2020年的开年,两家企业迎来了一个不愿看到的对手:汽车玻璃行业的全球第一、明星企业家曹德旺创办的福耀玻璃,终于宣布将进军光伏玻璃产业。

相关的公告在1月8日发出。有评论认为,曹德旺的进入,对于行业里的企业——包括信义光能、福莱特,特别是行业内更多的中小企业来说,并非好消息。

港股上市的信义光能,在1月11日周一开盘之后迅速走低,全天累计下跌了10.41%;

AH 两地上市的行业第二福莱特,A股1月11日下跌6.58%,H股下跌7.95%,12日继续下跌1.34%;

包括旗滨集团、南玻A等在内的其他光伏玻璃企业,也有不同程度的下跌。

福耀玻璃还没有在国内生产一块光伏玻璃,却俨然给行业内的企业造成了巨大震动。

事实的情况真的如此吗?经过深入分析,《巨潮商业评论》发现,事情并非是“此消彼长”那样简单,对于行业里的大多数企业来说,都有机会在未来多年光伏产业的发展中获得红利。

投资者们也更应该用发展的眼光,看待福耀玻璃与他们竞争对手之间的关系。更何况,曹德旺罕见地布局新业务,也是有自己的苦衷。

01、主业不济

虽然新能源车的发展风生水起,但实际上全球汽车行业正经历销量下滑的阵痛,福耀玻璃深受影响。

在新能源汽车占据资本C位、不断制造话题的大背景下,公众很容易形成“汽车行业高度景气和繁荣”的印象。

但实际上,除了新能源车势头凶猛之外,受到疫情和经济放缓等多重因素影响,包括中国在内,整个全球汽车行业实际上正经历销量下滑的阵痛。

根据全国乘用车联席会公布的2020年全年销量数据,2020年的乘用车市场零售累计1928.8万辆,同比增速-6.8%。而2019年全年的同比增速为-7.3%。其中,新能源车2020年零售110.9万辆,同比增长9.8%。

已公布的2020年多国汽车销量“成绩单”显示,近八成国家遭遇销量下滑。

其中,在欧洲市场,英国、法国、意大利、西班牙等国2020年的汽车销量较去年出现超25%的下滑。此外,美国、日本等国2020年汽车销量也出现了不同程度的下滑。

汽车玻璃是汽车最重要的零配件之一,福耀玻璃在这个市场中占据主导位置。

福耀玻璃与旭硝子、板硝子、圣戈班、信义玻璃5家排名前5的全球汽车玻璃龙头,2019年的市占率接近全球总产量的80%,其中福耀玻璃在中国市场一家独大,市占率超过60%。

在此背景下,作为全球汽车玻璃龙头的福耀玻璃,难免会受到整个大行业景气度的影响。

财报数据显示,2020年前三季度,福耀玻璃实现营收137.76亿元,比上年同期下降11.88%;实现利润总额人民币20.46亿元,比上年同期下降27.76%。这其中,福耀美国公司和德国FYSAM汽车饰件项目都因为疫情影响出现亏损。

但即使去除掉疫情停产和汇兑损失等不可比的因素,福耀玻璃财报显示,其利润总额同比也将下降0.36个百分点。

目前来看,福耀汽车玻璃业务的未来增长主要依靠两个关键因素,一是作为头部企业市场占有率的提升,二是在电动化、智能化的行业背景下,全景天幕/全玻璃车顶、HUD(抬头显示)、玻璃天线等新功能带动的单车面积和单平米价值量提升。

不过,这两个趋势都是相对较慢的过程,需要较长时间来逐步实现。还会与疫情影响、全球汽车市场销售下滑等因素交替作用,短时间内很难带来明显的业绩提升。

福耀的市场占有率已经很高,单车面积与平米价值的提升,则需要很长时间教育市场。相比之下,扩张新业务是更加立竿见影的增长手段。

此前曹德旺并不看好光伏玻璃市场,认为光伏玻璃竞争过于激烈。但在世界大国均提出近5-10年碳排放目标,强调未来30年内的可再生能源发电占比目标的大背景下,光伏行业面临的市场前景已经发生了重大变化。

显然,曹德旺也观察到了光伏行业的趋势变化。

02、绝佳切入点?

光伏玻璃一度被政策限制了产能,这造成了2020年光伏玻璃价格的大爆发,对整个光伏行业的发展造成了影响。

在《光伏终改命》一文中,《巨潮商业评论》判断,中国的光伏产业将迎来一波快速、规模巨大的发展浪潮,在成本下降与政策推动的共同作用下,迎来一波新的发展周期。

光伏发电的成本下降,是一个相对更加市场化的过程,也是一个缓慢发展的周期。最近几年时间,伴随着越来越低的光伏发电成本,光伏组件企业实际上已经接到了越来越多的订单。

2019年底,全球光伏组件产能达到218.7GW,产量达到138.2GW,分别同比增长14.9%和19.3%,其中中国的产能增幅更大(见图)。

其中典型代表,是行业内的头部企业隆基股份(SH:601012),用了六年的时间把组件业务从0做到了20Gwh,形成了硅片到组件的垂直一体化局面;

另外一家头部光伏组件企业晶科能源(NYSE:JKS),2019年全年收入增长18.8%,并预计2020年组件出货量继续增长35%。

光伏组件数量的增长,就意味着对光伏玻璃需求的同步增加。但与此同时,光伏玻璃的生产却在政策面受到了限制——建材玻璃和光伏玻璃的生产工艺实在是太像了。

我国是全球最大的玻璃生产基地。由于存在运输半径的问题,玻璃加工企业散落分布在华南、华东、华北等区域,企业数量近万家,是供给侧改革重点“关照”的行业。

为了应对我国平板玻璃行业结构性过剩的问题,《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》指出,要到2020年,要再压减一批平板玻璃产能,平板玻璃产量排名前10家企业的生产集中度达 60%左右。

但这种政策指导并没有区分开建材玻璃与光伏玻璃,直接导致在光伏组件产能持续上涨的同时,光伏玻璃的产能不能同步跟进,最终光伏玻璃在2020年价格大幅度上涨。

以3.2mm的光伏玻璃为例,每平米均价仅从2020年7月到11月,涨幅就超过了100%。玻璃供应和价格几乎完全失控,组件企业的正常生产受到影响。

政策无意间设置了严重的产能壁垒,也导致福莱特、信义光能等企业的股价市值在2020年出现了大幅度上涨,但这种上涨,其实是以牺牲行业整体发展为代价获得的。

最终,2020年11月初,六家市场上主要的光伏组件企业联合发文,呼吁解决光伏玻璃的产能紧缺问题,希望“国家充分考虑目前行业面临的紧迫局势,放开对光伏玻璃产能扩张的限制。”

12月,组件厂的呼吁得到回应,政策面放开了对光伏玻璃产能置换的限制。

耐人寻味的是,下游组件企业并没有因此放缓采购以等待光伏玻璃价格下跌。

相反,立刻有不少企业开始与光伏玻璃企业签订长单,如2020年12月30日,福莱特与晶科能源签订了价值约为142亿元的战略合作,这笔签约竟然比福莱特2019年总资产还高出了51%;

另外一家A股上市的光伏玻璃企业亚玛顿(SZ:002623),则是与晶澳科技签署和战略合作协议,将在两年里向后者供应21亿元的光伏镀膜玻璃。

也就是说,行业里新的产能还未投产,旧产能却几乎被组件厂“打包全收”。福耀玻璃在这时进入到光伏玻璃中,赶上了一个供不应求的局面。

03、第二增长极?

在不久前的一次分析师电话会议上,福耀相关人士对光伏玻璃业务表态谨慎,但谨慎的态度事出有因。

要进军光伏玻璃市场,福耀玻璃并不需要跨越很高的门槛,此前福耀已经具备了一定的太阳能电池背板玻璃相关技术。

福耀玻璃在美国的全资子公司福耀玻璃伊利诺伊有限公司的业务之一,就是生产用于光伏组件的背板玻璃,主要是在浮法玻璃产能过多的情况下,将其进行加工后出售给光伏组件公司,从而帮助提升整体外供的毛利率水平。

不过,作为光伏组件的核心辅材之一,光伏玻璃目前以压延玻璃为主,浮法玻璃应用较少。且两者使用的窑炉吨位不同,窑炉的后端技术也存在差异。如果进军光伏玻璃行业,福耀玻璃仍需要进一步的研发投入和技术积累。

在近期的一次分析师电话会议上,福耀相关人士表态谨慎,称目前公司只是朝着光伏玻璃方向发展的意向,但还处于研究的过程当中。

然而在资金筹备上,福耀其实已经动手了。

根据福耀1月8日发布的公告,其将增发并向合格投资者配售不超1.01亿H股,募资金额至少可达到30亿元人民币。

该电话会议上,福耀相关人士还指出,募资主要还是用于补充流动资金,增加研发投入、偿还贷款,背板方面,福耀会不断增加投入。

福耀希望向外界传达的意向(特别是二级市场)是,公司对于光伏玻璃业务的投资仍然处于意向阶段,未来开展相关光伏玻璃业务的区域,通过新投资还是改造产能的方式进入等一系列问题,仍存在不确定性。

这样的提法,一定程度上显示出了福耀玻璃为股价降温的意图。

此前福耀玻璃虽然在主营业务上出现了亏损,并处在汽车行业下行的大环境下,但企业A股市值却不断上涨,很快突破了千亿元,H股定增的公告发出后更是直接推动股价涨停。

一片光伏玻璃还没产出,自己的股价大幅上涨,还砸下了同行的股价,这样高声调、高期待的局面,显然是曹德旺不愿看到的。

站在福耀的角度,如果只布局浮法光伏玻璃,由于应用范围较小,可以作为辅助手段帮助消化一定的浮法玻璃产能,帮助提高项目利润率,有较好的协同效应。

如果全面进军光伏玻璃行业,福耀玻璃也有望借助光伏玻璃实现两大业务的互补,一定程度上熨平单一业务的波动性。

参考同属“信义系”旗下的信义玻璃(HK:00868)和信义光能。信义光能由信义玻璃于2013年12月独立分拆上市,当时,信义光能从信义玻璃处继承了太阳能光伏玻璃业务,最终发展成为全球最大的光伏玻璃制造商。

2020年前三季度,信义玻璃业绩出现下滑,信义光能的光伏玻璃业务带来营收和利润的快速增长。此前,信义光能受困于光伏玻璃的周期性和产能过剩,而信义玻璃的业绩表现节节攀升。

长期来看,这两个业务也将呈现此消彼长的状态。汽车玻璃市场规模长期稳定,未来的增量有限;而在“碳中和”的大趋势下,光伏市场则有望迎来长期的景气周期。

曹德旺此时盯上光伏玻璃,正是打造出第二“增长极”的好策略。只是,投资者大多关注事件对股价的短期影响,而忽视对企业长期发展带来的变化。