网络互助越看越像一个坑

Newseeders 合作伙伴

Newseeders 合作伙伴明知不赚钱还要做,巨头们真的是为了给我国的慈善事业贡献一份力量,还是为了自己的生意?这不明摆着吗:让流量变现,才是它们真正的目的。

美团互助会员人数“腰斩”后宣布关停、曾领导开展相互宝业务的蚂蚁保险事业群总裁离职、百度旗下的“灯火互助”因成员不足宣布关停,网络互助平台近期风波四起。

互助作为金融和保险领域的古老民间组织,披上互联网的外衣后,已经发展成为拥有1.5亿成员的庞大群体,意味着我国每10人中就有1人是网络互助成员,并且这个数字预计在2025年有望超过4.5亿。

相互宝2018年末上线,虽然不是最早出现的网络互助,却凭借0元加入的广告、支付宝巨大的流量以及对变现模式的探索,将网络互助推向高潮,引发无数资本垂涎。

百度、美团、360、滴滴、京东、苏宁等网络巨头扎堆、平安好医生跑步入场创立“步步夺宝”平台,还有早于相互宝成立的“老四家”平台,网络互助领域的竞争异常激烈。

但在这场无声的较量中,真正买单的是消费者,不少人投诉一些平台分摊金额持续上涨、价格高昂的调查费用令患病家庭雪上加霜、加入时对消费者告知不充分、以及平台想倒就倒用户权益无法保障等等,在我国兴起十年的网络互助,似乎已经走到了十字路口。

01、网络互助问题多多

“(申请互助金时)直接要求会员缴纳调查费3000元,让原本在筹款治疗的会员经济雪上加霜!”泛华集团旗下的e互助平台用户在黑猫投诉平台投诉称,由于该用户的儿子确诊恶性肿瘤想向平台申请互助金,却被告知要先缴纳3000元的调查费,该用户认为这样的做法,若是互助金不能申请成功,这笔调查费会让患病家庭经济更加困难。

某互助平台的高管向无冕财经表示,收取调查费是因为平台或第三方调查求证时需要成本,从平台维系运转的角度来说无可厚非,但是这笔钱究竟找谁要,该高管表示,不同的平台有不同的方式。

“有的平台是收取8%的管理费,其中就包含了调查费用,不用向求助人另行收费,比如相互宝、水滴互助等。而8%基本是行业各家公司的统一模式,也有的公司是采取的收1元管理费,调查费用由申请人承担的规定,比如e互助。”该高管透露。

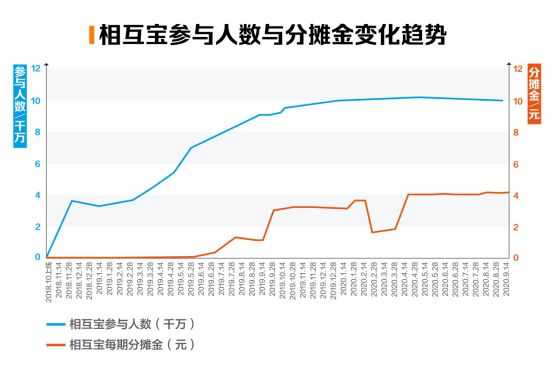

除此之外,分摊金额持续上涨,也引发了互助会员的担忧。以相互宝的用户为例,“我第一期的分摊金额是0.05元,整个2019年的分摊金额是29.03元,到2020年分摊金额已经翻了三倍多,如果以后继续涨价的话,可能会考虑退出,本身我自己的收入也不高。”

▲无论是相互宝的参与人数还是分摊金额,这几年都呈上升趋势。图片来自网络。

面对分摊金额增加,相互宝官方表示,上涨的主要原因是绝大多数成员度过了等待期,申请互助金的患病数量成员增多,后面分摊金额将逐渐稳定下来。但是官方并未像去年一样,承诺188元的封顶金额。

分摊金融上升的同时,相互宝近几期参与分摊的人数却越来越少,一旦健康的会员减少,互助的金额也会越来越少,这样就形成了一个不良循环。

许多消费者加入网络互助,是依托于对互联网大平台的信任,比如相互宝背后的蚂蚁集团,水滴互助背后的水滴筹等。但实际上,从监管的角度来说,网络互助目前处于真空状态。银保监会在2020年1月指出,网络互助行业目前处于“非持牌经营”的状态,涉众风险不容忽视,部分前置收费平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位,还可能引发社会风险。

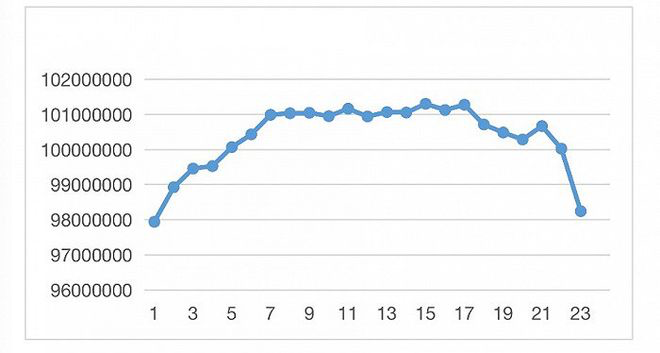

▲2020年相互宝1至23期参与大病互助计划的分摊人数变化。图片来自界面新闻。

美团于2019年6月上线互助业务,2020年4月公示第一位受助者案例,最高加入人数曾达到3400万人次。然而,随着分摊人数“腰斩”至1500万人左右,加上监管趋严、合规不易,运行一年半后,美团互助选择了主动关停。

有大公司背书的美团互助,承诺将全额返还所有会员的分摊费用,然而对于财力不那么强大的平台来说,要做到“兜底”有很大的难度。过去的两年就有数十家互助平台倒闭。

在缺乏监管机制的情况下,一方面,平台想倒就倒,消费者的权益难以得到保障,另一方面,网络互助平台采用先缴费模式的会形成资金池,如果没有强硬的监管条例约束,容易造成平台挪用资金池,甚至引发社会风险。

02、不赚钱也要做,巨头抢滩为哪般?

“亏损”是长期以来贴在网络互助平台身上的一个标签,平台在运营、研发、广告上投入了大量成本,收取的管理费用却普遍低于10%,导致大多数互助平台入不敷出。

相互宝曾经透露,平台运营收取的8%管理费完全用于案件调查、产品运营、技术等工作,目前还无法覆盖成本。近期关停互助决定回归主业的美团,也曾向媒体透露,互助业务在美团内部一直处于亏损状态。

在维持收支平衡都是挑战的情况下,各大巨头却还在不断涌入。

2020年6月8日,小米金融在微博宣布6月15日将正式上线全新产品“小米互助”。2020年1月,中国平安旗下的平安好医生上线了“步步夺宝互助计划”,新浪微博联合壁虎互助正式推出网络互助计划“新浪互助”,入驻微博钱包。

明知不赚钱还要做,巨头们真的是为了给我国的慈善事业贡献一份力量,还是为了自己的生意?

据不完全统计,阿里、腾讯、百度、京东、美团、滴滴、新浪、360、小米、苏宁等旗下都有自己的保险中介机构。如今流量红利期结束,获客成本高涨,通过互助业务的流量,开展自己的保险中介业务,或者与保险机构合作,让流量变现,才是加入网络互助真正的目的。

至于美团因何要抛弃自己打下的互助江山,有分析人士指出,是由于自身业务的调整,美团保险商城的入口已经下线,网络互助给商业保险的导流效果不明显。相较于美团“帮助他人,守护自己”的温情标语,真正的退出原因则现实多了。

当下,网络互助的江湖可以分为三个梯队,相互宝、水滴互助、轻松互助为“互助三巨头”,相互宝会员人数过亿,而水滴互助、轻松互助的会员人数也超过1400万人和1500万人;中等规模的包括美团(已关停)、百度(已关停)、滴滴、苏宁、360等。

像新浪、小米、平安好医生等后来者,要挑战网络互助的下半场,存在不小的压力。

03、网络互助有没有价值?

网络互助存在诸多问题,还有没有存在的必要呢?

答案是肯定的。

网络互助不等于保险。尽管网络互助对传统保险带来一定的冲击,但就目前的规模来看,网络互助对于保险行业而言,属于对商业保险的补充。

比如在传统保险领域,60周岁以上的老人购买保险,要么买不到,要么保费很高。但是在某网络互助平台,有针对60周岁至70周岁的高龄人群定制的防癌互助计划,让许多老人以较低的价格享受到了基本的保障。

另一方面,中低收入家庭难以承担高昂的保险保费,网络互助成为性价比较高的保障方式。有数据统计,网络互助的成员近80%成员年收入在10万元以下,72.1%来自三线及以下城市、农村,68.40%自述没有商业保险。

同时,国家对于网络互助等补充医疗保险实际上是支持的。2020年下半年,《中共中央国务院关于深化医疗保障制度改革的意见》提出,到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

但是,将网络互助纳入监管已经成为迫在眉睫的事情。有消息报道,今年年初,银保监会相关部门曾摸排各家网络互助平台,“大趋势是要将网络互助纳入监管框架之内”。

然而,网络互助要谁来管?怎么管?

中国社科院金融所金融科技研究室主任尹振涛向无冕财经表示,网络互助目前业务的运转完全依靠商业行为和他自身产品的逻辑,就会存在一些风险,比如兜底、风险保障措施等,从下一步的监管方向来看,应该尽快确定监管框架,包括监管的主体、业务属性的确认、对业务推广过程中可能出现的风险点进行监管,只有这样才能规范这个行业的发展。