生鲜电商,虚假繁荣

Newseeders 合作伙伴

Newseeders 合作伙伴刚刚开年,生鲜电商一派生机勃勃、春暖花开的图景。

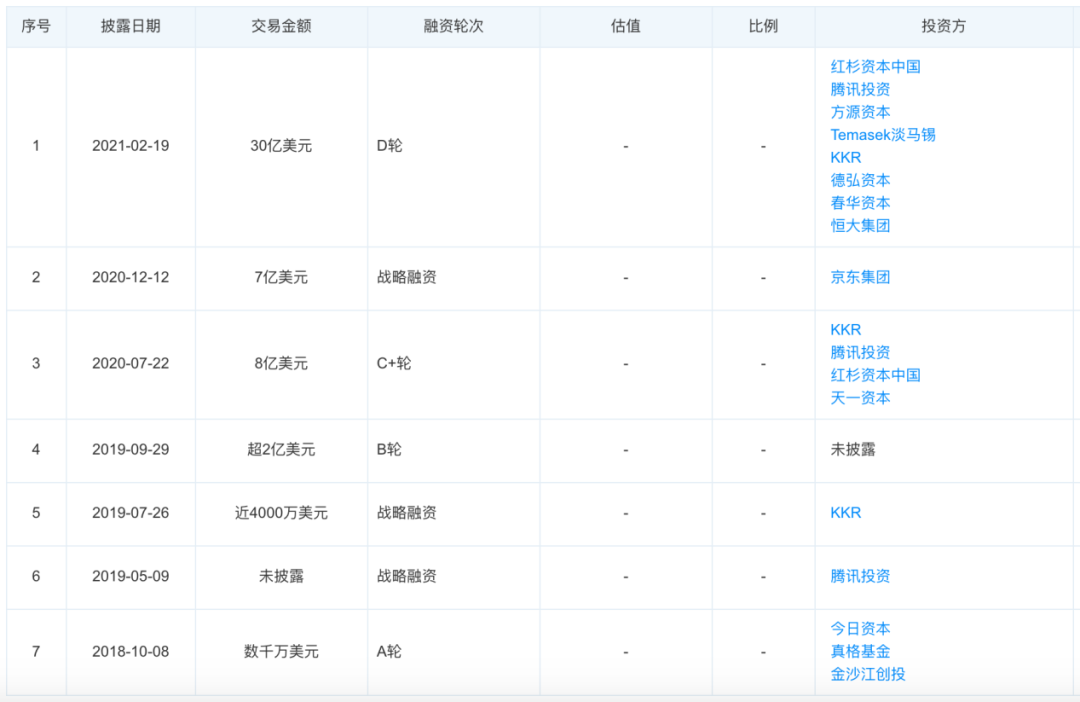

叮咚买菜被传最快年内赴美IPO,至少募资3亿美元;此消息放出后的第二天,每日优鲜又被爆IPO计划已秘密启动一段时间;此外,兴盛优选将完成30亿美元投资,融资完成后估值至少达80亿美元。

有意思的看点是,曾被判伪命题的前置仓,要优先上市了;而被互联网巨头疯狂押注后,社区团购老大哥兴盛优选,却依然能够获得资本青睐;再看店仓一体的代表盒马鲜生,似乎在「康庄大道」上越行越远。

不过,如果仔细算算账,掩映在繁荣之下的,实际是留待修补的裂缝。

上市不等同优等生

「前置仓是伪命题」论调之后,融资不畅、调整洗牌等阴云,一直在业内盘旋环绕。当所有聚光灯停留在社区团购时,叮咚买菜、每日优鲜上市的消息,让人们把目光又转向「生鲜电商第一股」的争夺上。

2019年7月份之后,叮咚买菜再无公开的融资消息,期间,虽被传获美国泛大西洋投资集团3亿美元投资,但被叮咚买菜否认。

而另一边的每日优鲜,却在2020年7月份获得4.95亿美元的F轮融资,成为当时生鲜到家行业最大规模融资。2020年12月,每日优鲜又获青岛政府20亿元战略投资,开始联合打造城市规模的中国生鲜产业基地。

在公开的融资消息上,叮咚买菜虽较每日优鲜略显逊色,但从目前媒体及官方披露的数据看,2020年叮咚买菜的扩张速度,还是取得了不错的成绩:

2019年年末,叮咚买菜在上海、杭州、宁波、苏州、无锡、深圳6个城市开设了近550个前置仓,日均订单量超过50万单,单月营收7个亿;

2021年1月,根据公开数据统计,叮咚买菜已经在全国近30个城市开团,有近1000个前置仓,日订单超过80万,预计全年营收超过200亿元。

也就是说,在一年多一点的时间里,叮咚买菜新开城24个,新开仓数翻了近一倍。只不过,迅速扩张背后,日均订单、月营收增速在下滑:日均订单增加了60%,月营收只增加了58%。

另一方面值得注意还有,外界质疑颇多的盈利问题。叮咚官方曾公布理想运营状态,运营一年以上仓,日订单量达到1000单左右,平均客单价超65元,每单的营业利润预计能超过3%。

但根据上述总体数据测算,不考虑运营未满一年仓以及其他因素,2019年叮咚买菜日均订单量为909单,平均每单的价格为46.7元;再根据2021年预计全年营收200亿元、日均订单增加60%测算,平均每单价格为42.8元,但这并没有将扩张导致日均订单下降等因素算在内。

测算的每单价格与理想客单之间存在较大差距的原因,或许是叮咚买菜公布的订单量为件单量。因为有些用户存在每天会下单两次的可能,那么件单价应该乘以2才是客单价。只是即便如此,到2021年底叮咚买菜想达到整体盈利,仍存在困难。

坊间传闻叮咚买菜大本营上海已经取得区域性盈利,但官方并未正式宣布过这样的消息。同时,叮咚买菜去年4月份进京后,表示要在2020年开出200个前置仓,但是截至目前,叮咚买菜尚未披露在北京取得的成绩。

春节期间,叮咚买菜更是在抖音、快手等平台上大铺广告,甚至不惜重金投放开屏广告;同时,公开资料显示,叮咚买菜还计划在今年投资6亿美元,在江苏昆山(毗邻上海)建设生鲜综合体。对用户增长渴望、对供应链能力强化背后,无不需要真金白银的投入。

另一旁的每日优鲜,尽管IPO已经秘密启动一段时间,同样无法避免烧钱保命。每日优鲜CFO王珺曾表示,每日优鲜已于2019年年底实现全面盈利,但一年依然需要超过8亿美元的外部输血来满足建设前置仓、研发等扩张需求。

一位北京地区的消费者告诉DoNews,很少看到地推的每日优鲜,也开始在自己家门口发起了宣传单。一定程度也反映出,叮咚买菜、美团买菜的扩张,对每日优鲜产生了压力。

有相关数据或许也可以佐证这一点。根据QuestMobile发布的《2020中国移动互联网年度大报告》,在2020年App用户规模增长TOP榜中,叮咚买菜成为唯一一家上榜的生鲜电商平台。

此外,每日优鲜口碑也面临前所未有的危机,不仅遭遇用户大量投诉,而且屡次登上抽检「黑榜」,甚至根据2020年全年真实用户投诉案例大数据分析,每日优鲜还遭到电诉宝「不建议下单」的评级。

在黑猫投诉上,叮咚买菜投诉量有514条,每日优鲜达1931条,问题涉及售后服务、商品质量、虚假宣传、大数据杀熟等:邀请新人赠百优惠券,却无法显示邀请记录、邀请成功后被封号;不同账号在同一条件下购买同一商品,优惠券、配送费却出现不同的结果……

「春节过后,消费淡季到来,上市更多是为扩张储备弹药。上不上市、能否顺利上市,都要不断向市场验证前置仓模式的最优解」,一位长期观察零售市场人士向DoNews表示。

不完美的前置仓,上市最紧要的目的还是拿钱保命,但何时能给投资者一个相对完美的解答,没有人知晓。

大哥地位岌岌可危

前置仓受到质疑之时,正是社区团购的荣耀时刻。从去年夏天开始,滴滴、美团、拼多多等互联网巨头全力跑进社区团购,争相抢夺这一被认定为是「未来整个零售市场最具颠覆性力量」的潜力赛道。

兴盛优选作为社区团购的老大哥,如今一步步被逼至湖南湖北大本营。当巨头们继续在全国安营扎寨,兴盛优选却表示,重点不开拓新城市,而是做好已开城市周边村镇的下沉。

在巨头进入之前,兴盛优选已经取得不错成绩。它不仅率先探索出「预售+自提」社区团购模式,还是湖南省第一家估值超过10亿美金的独角兽企业。目前,仍以400亿元年交易额雄居行业榜首。

借助社区实体芙蓉兴盛便利店的据点,兴盛优选扩张迅速,截至去年中旬,有超13000家芙蓉兴盛便利店加盟;通过社交关系裂变招募的团长,还有便利店业务可忙,更加稳定忠诚;在湖南当地超7年的运营,使其拥有了更加稳固的供应商关系和供应链能力。

但巨头进入之后,优势流量池、巨额的补贴、高价挖人,让兴盛优选的优势开始慢慢被削弱。

在日均件单量上,兴盛优选被巨头迎头赶上。目前兴盛优选日均件单量为 1000 万,而美团、拼多多、滴滴三家件单量均已经突破 1000 万;

开城速度上,兴盛优选也开始被巨头反超。据一家头部投资机构的监测数据,2021 年 1 月,拼多多、美团、橙心优选开城均接近 300 个,兴盛还不到一半。

稀释股份,寻求资本输血;发放无门槛优惠券,大规模烧钱补贴;启动人才培养计划,员工激励机制……兴盛优选不得不一步步被迫作出改变。

兴盛优选急需弹药补充。此轮30亿美元融资,将是目前社区团购领域最大一笔融资。而且相较于兴盛优选上一轮融资,本轮融资规模翻了4倍多。大额烧钱补贴,势必还将持续下去。

巨头各种优势资源进入,势必对兴盛优选单位经济模型产生冲击。

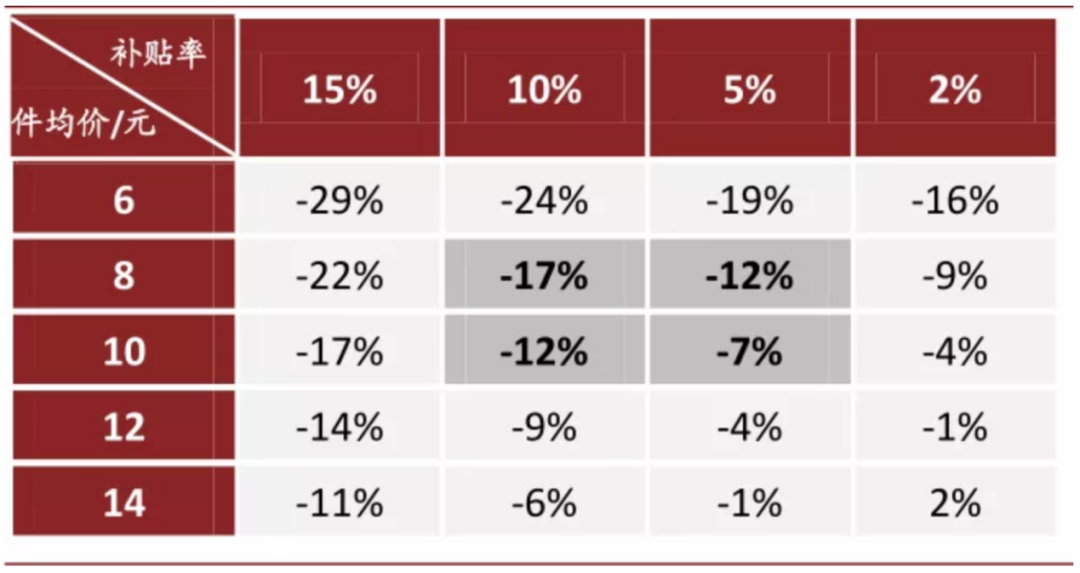

根据中金证券测算,在理想情况下,社区团购产品件均价能达到15元,维持20%毛利率,团长佣金10%,履约费率+补贴7%,最终经营利润才能达到3%。

但在行业节奏被巨头慢慢主导情形下,兴盛优选不仅很难触及盈亏平衡线,或将面临不小的亏损。中金证券在考虑在当前竞争局势,以及一定履约效率和分成政策假设下,分析了不同补贴率与客单价的利润率(如图所示),大部分情况都在盈亏平衡线以下。

此外,中金证券还对头部玩家的两种不同的发展路径作出估算,结果都是亏损,而且额度还不小:

乐观路径是低件均价+深度补贴快速渗透,预计2021年日均单量为4000万件/天,件均价6~12元,则规模有望达到900亿元~1700亿元;

谨慎路径为调低日均单量、同时适度调高件均价,此情况下若日均单量2800万单左右,单件均价在8~14元,对应市场规模变为800亿元~1400亿元。

若排除温和和激进的补贴,按照5~10%的补贴率来算,乐观路径对应65亿元~210亿亏损额;谨慎路径下,对应16亿元~130亿亏损额。

激烈竞争下,短期亏损无法避免,任何一方都需要充足弹药,创业公司如此,巨头亦如是。据晚点LatePost报道,滴滴旗下橙心优选目前也正在寻求40亿美元融资。社区团购终究是一场持久战。

可大可小就是阳关大道?

提及生鲜电商,店仓一体也不能落下。尤其代表者盒马鲜生(以下简称「盒马」),不仅曾公开diss「前置仓是伪命题」,还壮士断腕及时切断了自己孵化的前置仓业态「盒马小站」。

去年社区团购热潮,盒马也选择了积极重仓。9月份,盒马正式推出社区团购项目「盒马优选」,并开始进入湖北、四川、陕西等省市。3个月后,盒马优选改名为「盒马集市」,并开启「超级团长挑战赛」,大举布局社区团购。

盒马不看好前置仓有多重因素:获客成本高、笔单价上不去、复购率低,很难形成盈利性。但盒马大店同样存在缺陷:人口密度不够、消费能力欠缺的商圈,很难支撑单店盈利模型,若不去覆盖,又会被他人抢食。

这也是盒马为什么寻求开小店的主因。只不过如今替代盒马小站的是盒马mini。

「线上线下双渠道销售模式,让我们用数倍于盒马小站前置仓模式的销售体量,来支撑起两倍于前置仓模式也就是盒马小站的SKU数,使得顾客选择的丰富性更多,从而提高线上的笔单价,形成一个很好的良性循环」,盒马mini项目负责人倪晓俊曾如是表示。

据其透露,盒马mini人均拉新成本是小站的1/4,次月留存率是小站的一倍,履约成本也小一半,损耗率也比小站低了近一倍,最终盒马mini平均每单的净利润率要比小站高15%,最快3个月就能盈利,而盒马小站在疫情之前基本上是亏损状态。

不过,这已经是去年3月份的数据,最新的经营数据还无处考证。盒马利用一大一小两种门店模型,深入更细颗粒度覆盖,帮助其占领更多市场。但从2020的运营情况看,似乎并没想象中那么美好。

盒马mini曾定下2020财年100家门店的目标,但实际上2020全年仅开出14家。去年盒马mini正式走出了上海,进入北京市场,但目前北京市场也不过仅有2家门店。

盒马大店虽有心之所向之地,但也有其无法驾驭之所。去年盒马关闭福州全部门店,正式撤离。因为永辉、朴朴超市的高渗透率,盒马供应链能力一直存在不足,让其在福州市场举步维艰。

盒马官方回应也透露着无奈,「做了两年,福州依旧是盒马有短板的城市」。因为供应链不成熟,「一些新产品、新打法在福州根本铺不开。」两年时间里,盒马的自有品牌——「日日鲜」产品也一直缺席福州市场。

这也反映出,本地化、区域化鲜明的生鲜买菜,做一家独大的企业谈何容易。

「其实叮咚买菜、盒马鲜生、社区团购们,面对的本就是不同的客群,本身没有特别大的可比性,也没有模式的孰优孰劣,只有模式自身的逻辑自洽」,一位业内人士分析道。

「得生鲜者得天下」,又一座流量必争之地,「几捆白菜」让人欢喜让人忧,这是行业竞争的常态。但残酷就在,市场往往由胜利者主导,生鲜电商还大有看头。