微信微博知乎的魔咒:月活几个亿,为何做不好视频?

Newseeders 合作伙伴

Newseeders 合作伙伴一直以来,微博、知乎和微信等社区前浪,面对抖音、快手、B站等社区后浪,都有不服老的气势。

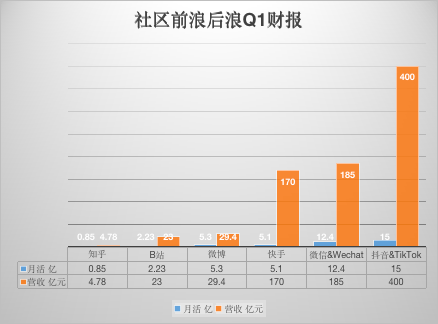

毕竟从月活来看,内容继续下沉的知乎,迎头赶上B站的月活应该不难;微博和快手的月活近乎持平,都在5亿左右;微信和Wechat的合并月活为12.4亿,字节跳动曾在2020年宣布全系产品月活为15亿,核心的抖音和TikTok的合并月活,应该与微信&Wechat 平分秋色。

但是,从最近刚刚发布的一众大厂财报数据看,流量没差太多情况下,前浪比后浪的营收、ARPU值等层面看,都有不少的差距。

知乎用B站38%的月活,只做到了B站20%的营收;微博则用略多快手的月活,仅实现了快手的17%营收;今年4月份流出的一份访谈纪要则显示,抖音Q1营收为400亿元(广告310亿+秀场90亿元),微信仅计算核心的社交广告收入为185亿元。

商业化效率也是资本市场用脚投票的关键,截止5月26日数据显示,从市值来看,B站的市值是知乎的8倍,快手是微博的9.4倍,抖音也是字节跳动据传估值近4000亿美元的关键。

视频内容是前浪和后浪的核心差异,所以,前浪为了追赶后浪,也纷纷开启了疯狂的视频化进程。微博和微信都在猛推视频号,知乎则在努力提升视频内容的比重,努力追寻平台的第二春。

很多错过抖音、快手红利的创作者,也意图在前浪开启的视频化中,分得一份新的发展红利。毕竟前浪平台对他们来说更熟悉,但一切都没有那么容易。

前浪为何疯狂视频化?

知乎是视频化比较激进的平台,这从其招股书中可看出端倪:并没定位自己是“知识付费第一股”,而是以全面视频化的战略为IPO看点。

而知乎的视频化战略转变,可能与一个男人有关——“半佛仙人”。半佛是在知乎成长起来的大V,目前在知乎的粉丝达到了160万。但对于知乎失之东隅的是,半佛出圈和商业化的主阵地,却都是在B站。

2020年,瑞幸财务造假事件爆发,很多人开始转发半佛仙人此前发布的“瑞幸暴打资本主义”的B站视频,认为这条视频神预言。借助瑞幸造假事件的热度,这条视频也达到了近千万的播放量,以B站知识区百万播放量为爆款衡量标准看,半佛无疑火了。

火了后的半佛的视频价格也水涨船高,每条B站视频的合作刊例价格已经达到了50万。以半佛每月更新近10条视频的频次看(不一定都有商业化植入),据传半佛在B站的商业化收入能达到几千万。

目前,B站也是半佛的主要发声阵地,如今半佛在B站发布185条视频,粉丝数为567万。而在知乎上,半佛仅发布了24条视频,回答问题的频次也在降低。现在提起半佛,很多人已经忘记他是知乎大V的身份了。

左为半佛在B站,右边为知乎的视频

半佛的成长历程,也是知乎和B站的发展缩影。B站在成功吸纳二次元以外的创作者后,视频内容进一步多元化,不断吸引用户、UP主与品牌投放三方入驻,良性循环的发展也让B站市值从上市之初的32亿美元,3年时间飞升至近400亿美元。

知乎作为曾经的图文红利第一社区,不可能没意识到B站的变化,于是也在上市之际开启了视频化的进程。知乎早期曾推出招募计划,只要在B站粉丝大于1000粉丝,抖音和快手高于1万粉丝的创作者,每邀请到一位就可以获得1万元的现金奖励。

如果说知乎的视频化,是为了内容二次变现。微博的视频化,则是为了堵住持续下滑的用户流失。

在2020年第一季度中,微博月活用户净增8500万,整体月活到了创新高的5.5亿,而在最新的2021年第一季度中,微博月活数量下降到5.3亿,同比下降近4%,日活数据同比也下降了5%。疫情趋缓是平台增长放缓的表面因素,同比增速的持续下滑还说明,微博对用户的吸引力在下降。

相比知乎和微博的命运之战,仍处于用户数顶峰的微信,视频化虽不迫切却绝对必要。当这届年轻人都在微博追星,在抖音看“曹县”和“奇葩说”等好玩内容,未来会不会像抛弃Facebook和QQ一样,离开老态龙钟的微信?

毕竟在微信曾经统治的互联网用户使用时长之战中,从2019年抖音崛起后,就出现了此消彼长的趋势。而无论用户数还是用户使用时长,背后都关系到商业化。

打开前浪平台的商业天花板

从各家最近的第一季度财报看,微博提到其视频号开通量已超500万个,相比2020年底增长4倍;知乎也在财报电话会议上提到:一分钟以上的中视频季度日均上传量同比涨了 17 倍;腾讯则在财报中提及要增加视频号的服务器带宽,暗示了视频号发展还可以。

各家都要在财报中提及视频化的成绩,核心还在于视频化打开了的商业天花板,能够加强资本市场对平台的认可。毕竟,视频化广告正成为品牌主的新宠,也是所有互联网平台的增量部分。

这点从微信的角度看,尤为明显。2020年,整个腾讯的广告收入为880亿元,而外界流传的多份专家访谈中,字节2020年营收为1700亿,那么以抖音为核心的字节商业化收入效率,近乎为微信的2倍甚至更多。

微信坐拥更大的日活,商业化效率为何不如抖音?这从一个广告术语——Ad load(广告加载率)中可以得到解答。通俗地讲,Ad load就是信息流中刷到广告的概率。除了B站董事长陈睿在此次财报会议中,公开提到其广告加载率保持5%的低位(B站承诺永不加贴片广告),其他家并没有公开这一数据信息。

Tech星球以实际操作粗略测试,微信在200条朋友圈中刷到2条广告,广告加载率为1%。微博200条内容中刷到24条广告,广告加载率为12%。抖音在200条视频中刷到20条广告,广告加载率为10%。

而据国泰君安的报告显示,截至2018年,微信的广告加载率为5%,而微博为25%,Facebook为15%。尽管这份报告数据更老,但应该更接近于真实。Tech星球实测中,可能会漏掉部分隐藏广告,比如微信订阅号中的广告,抖音买量推荐的视频等广告。

数据虽然难以精确,但依旧管中窥豹,微信的Ad load远逊色于抖音。这并非张小龙的克制,而是图文内容广告加载率天然逊色于视频。

另外,微博的Ad load应该持平于抖音(几乎都是每四五条就有一条广告),但相信大部分用户会觉得微博的广告,已经多到影响用户体验,抖音的广告则没有那么突兀。

腾讯自然也想提高微信的Ad load,所以小程序广告和订阅号信息流广告都在尝试。但二者的市场空间有限,不做视频号的情况下,只有打朋友圈算盘这一条路可选。微信朋友圈已经达到每天4条广告的阈值线,再增加只能将朋友圈的产品逻辑,从信息流变为打破时间线的智能推荐。

微博走过这条路,甚至在2012年启发过张一鸣做今日头条,但用户似乎很难接受微信朋友圈这么大幅度的改动。

从抖音的Ad load来看,用户对视频的广告加载容忍度更高。所以,视频号才是微信打开营收天花板,将广告营收迅速提升的关键。目前,市场上也有一些报告推算,视频号的日活已超过3亿,广告商业化潜力未来至少超过每年100亿。

微信的潜力正在释放,微博和知乎视频化带来的红利,在这次财报发布后,二者股价都微涨3-5%中体现。

创作者难以分享视频化红利?

前浪社区平台轰轰烈烈做视频化,核心的PUGC模式却有不少挑战。因为大部分机构和专职创作者纷纷入局后发现,这一模式下赚钱并不很容易。

PUGC模式更依赖智能推荐模式,会使得内容更呈现出二八原则,也即大部分创作者难以获得足够的流量分配。

类似暖暖这些知乎上的视频作者就是如此,暖暖在知乎上有1168位粉丝。尽管目前其已经在知乎发布了76条视频内容,但从其视频播放量来看,并不乐观,99%的视频都没有评论和点赞,部分视频仅有一个点赞,还有可能是自己点的赞。

对于微博来说,二八分化比知乎平台还严重。所以视频化的过程中,微博直接积极鼓励黄V们制作视频,这也是微博能够快速达到“视频号百万粉丝2.9万个”成绩的原因。

在微博拥有数百万粉丝的机构账号负责人李风对Tech星球说道:“微博的红利早就没了,头部大号的商业化一直都还不错,毕竟有转发生态,大号做话题还是做热度都有成熟的机制。”但其这两年几乎没见到纯粹的视频创作者崛起,现在是视频大V的创作者,也基本是原来图文时代的微博大V。

微信视频号则希望避免中腰和底层创作者没有流量的弊端,所以,一开始就想融合社交和机器推荐两种模式。张小龙在微信10周年之夜提到,两者比例应该是2:10。但微信的“看一看”就曾跌倒于此,微信视频号还处于积极探索期。

对于微信视频号来说,除了中腰部创作者,还有一个更大的难题需要关注。

抖音头部虚拟偶像创始人王强告诉Tech星球:“在视频号,他们参与程度很弱,基本是视频同步。因为微信平台头部的视频号也基本没什么合作商单。”这从新榜的视频号月榜中也可以看出,“莲妹情感音乐”和“一禅小和尚”属于头部大号(视频号不显示粉丝数,只有点赞数),但是内容基本没有商业化的痕迹。

知乎、微博和微信做视频的挑战,还是如何分发好这些视频。做视频专区入口太深,首页信息流插入视频的容量又有限,这是图文社区天生的羁绊,视频内容商业化自然就不好做。

抖音最高效的单列沉浸式大屏视频模式,知乎、微博和微信都难以跟进效仿,只能在平台内为视频内容四处找植入口,导入一点流量是一点。而没有大量的流量,就意味创作者的内容难以获得足够的曝光,商业化就难以获得成功。

相比流量分发这块问题难解,商业化中台建设却只是时间问题。抖音有星图、B站有花火,微博有微任务,知乎和微信虽然还没有类似产品,短期内代理商模式还是可以支撑。

从未来来看,程序化的商业化中台还是前浪们的归宿。所以,腾讯总裁刘炽平也在这次财报会议上提到,正在做微信的商业化工具。毕竟让视频创作者在平台吃饱饭,平台的生态才会真正繁荣。