突然宣布关闭87家门店!新茶饮行业的寒冬真来了?

Newseeders 合作伙伴

Newseeders 合作伙伴新茶饮泡沫,不值得惋惜!

11月10日,茶颜悦色宣布关闭87家门店。据悉,这是其今年第三次集中闭店了。对此,茶颜悦色自身当然有必要追忆情怀,“做最坏的打算,存最好的希望”。值得指出的是,一批热心网友也挤出来喊加油,“替古人掉眼泪了”,希望茶颜悦色能够挺住。

要知道,在公开信中茶颜悦色已明确表示,对于关店一事,“茶颜人都习惯了,大家还没习惯”。可进一步追问的是,对这样一家奉行地区性饥饿营销的当红顶流的新茶饮品牌,作为消费者真值得惋惜吗?何况,此前既享受了密集开店的红利,那承受代价也是正常商业现象。

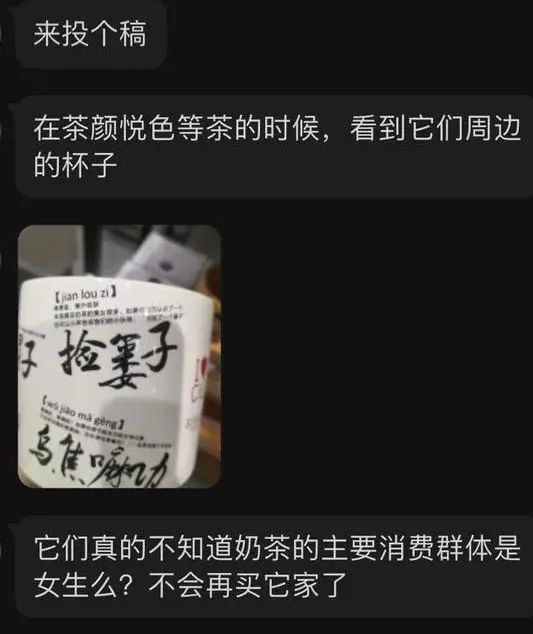

事实上,卖惨式道歉已经没用了。年初,茶颜悦色发布了两条文案,然后进行了两次道歉。第一条,“嘴巴说不要,身体很诚实”;第二条,来茶颜买奶茶的美女很多,如果你碰巧认识了一个,你可以小声告诉我们的小伙伴,我捡了一个篓子。茶颜悦色在乐此不疲地打性关系擦边球。

不止茶颜悦色,包括但不限于喜茶,新茶饮品牌屡屡犯错、屡屡道歉。这其实是在破坏行业形象,挖整个赛道的“根”。事实上,只想更快攫取更多利益,已经造成了搭便车悲剧;在这种情况下,叠加流量反噬,新茶饮品牌竭泽而渔已经呈现集体泡沫的迹象。

01 危起:搭便车悲剧

从赛道的角度看,新茶饮品牌集体泡沫完全就是一场自食其果的搭便车悲剧。

所谓搭便车悲剧,就是过度免费地消耗公共资源,导致公共资源因缺乏维护被破坏掉。比如某地新修了一条路,每辆车不论载重多少都走这套路,让道路变得坑坑洼洼,最终没法通行。

事实上,这条路本可以维持通行很久。关键是每一个资源的消费者都“搭便车”,只顾自己便利,不惜破坏作为公共资源的这条路。等情况恶化后,最后甚至可能所有人都没路可走了。

其实,这种悲剧是可以从根本上避免的。第一种方法,只要每一个参与其中的人都节制一些,给资源留下自我恢复的空间,那么至少可以延长资源的使用时间;第二种方法,大家集体制定一个使用规则,取得最优解,让所有人都可以使用,且不破坏资源的可持续性。

问题在于,新茶饮品牌没有选择这两种办法,也没有创出新办法。自2015年掀起风潮后,就一个赶一个疯狂营销扩张,抢夺行业增长期的红利。在这过程中,对整个赛道破坏最大、造成集体悲剧的要属两件事:层出不穷的食品安全和竞相成风的抄袭问题。

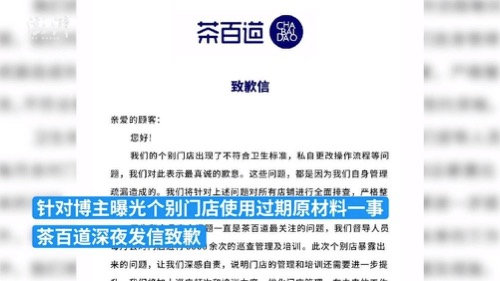

在食品安全上,除了茶颜悦色之外,包括茶百道、一点点、熊姬、COCO、蜜雪冰城等新茶饮品牌都先后曝出问题。以蜜雪冰城为例,今年5月就被曝出存在篡改开封食材日期标签,违规使用隔夜奶茶奶浆半成品。8月时,作为茶饮第一股的奈雪的茶也因此被通告批评。

至于竞相抄袭,鉴于实在没法杜绝,已经成为默而不宣的潜规则了。在这种氛围的主导下,拉低广告下线、抢先一步等成为主导原则,这也是前述茶颜悦色打擦边球的根源。

因此,各个品牌造成的负面影响越来越多,消费者的印象也从先前的赞赏的“网红”变成现在充满贬义的“网红”。可以说,行业原本的光环正在被渐渐“败尽”。

02 催化剂:流量反噬

如前所述,新茶饮品牌都是网红脸,因此最终也都要经历网红要遭遇的流量反噬的宿命。

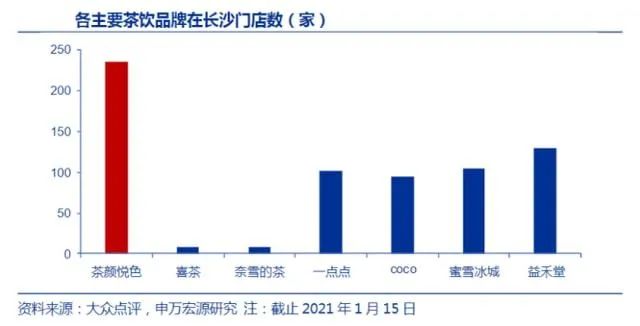

在这方面,茶颜悦色三次关店就是一个典型案例。对此,有观点可能为茶颜悦色辩解,称此举为“及时止损”;但纵然辩解成立,也无法掩盖茶颜悦色在门店经营层面的短板。毕竟,长沙可是茶颜悦色的大本营;更何况,这次关店一关就是近百家呢。

事实上,这是茶颜悦色在尝试自救;依照其网红本色,就是谋求获取关注,赢得流量。为此,茶颜悦色不断推出各种概念店,比如“方寸间桃花源”概念店、“活字印刷”概念店等等。只有这样,才能赢得流量,才能密集开店;反过来,没有了流量,关店也就成必然之举。

也正是在流量的逻辑上,才能真正理解茶颜悦色为什么在关掉大本营长沙近百家店铺后,开始到外地开新店。问题在于,在长沙以外的地方,新式茶饮已经形成一定格局,头部如喜茶最新门店数更是突破了800家。在这种情况下,茶颜悦色又有多少可供选择的发展空间呢?

紧抓流量,这一点对于新茶饮品牌来说已经是基本操作了。具体来讲,奈雪插足其他赛道,推出诸如咖啡、酒等多类别产品;喜茶则直接开始经营喜茶百货公司;更甚一筹的是蜜雪冰城,其在9月30日传出将谋求在A股上市而备案辅导当天,就开设了雪王城堡体验店。

蜜雪冰城该体验店不仅推出了新品饮品,还包括炸串、椰乳烩面、DIY蛋糕、咖啡、烘焙等多种新品类。甚至,还有与河南当地特色饮食结合的烙馍冰激凌。

需要追问的是,这些举动又能在多大程度上起到缓解作用呢?事实上,这些行为可能不是起到缓解作用的清凉剂,而是助推危机加深的催化剂。一句话,新茶片品牌跟流量已打上死结。

03 寒冬临:竭泽而渔

对茶颜悦色来说,不管是一线城市还是三四线城市,可供开拓的市场都越来越小了。

先说一线城市。两家头部品牌有着较高的覆盖度,比如根据奈雪的茶在一线城市的标准门店数已经跟新一线城市接近持平了,而喜茶则在传统的商场门店之外,又开辟GO店,进入写字楼、社区等微观场景。更致命的是,到一线城市后茶颜悦色是否需要进行涨价呢?

在涨价的问题上,喜茶已经栽过跟头,因此,茶颜悦色也只能降本增效了。但是,如果选择降本,茶颜悦色又如何保证已经岌岌可危的食品安高压线呢?这是个无解的品牌难题。

再说三四线城市。相较于喜茶和奈雪动辄25-35元的单杯售价,茶颜悦色的客单价更低;当然,茶颜悦色的不是最低,它高于蜜雪冰城的客单价。但要因此说茶颜悦色在三四线城市能有一席之地就是太过乐观了。

不提蜜雪冰城,古茗等加盟连锁品牌也是强大竞争者。要知道,此前彭博消息称,古茗也再按耐不住想要在2022年于香港上市。

因此,茶颜悦色正在被吊在半空中,上也难,下也难。归根到底,价格还是太贵,能承担的消费者越来越少。总理说6亿人月收入1000元,可想而知不富裕的人还有多少。至于那些能消费得起的消费者,也未必是真实的消费者。当前,健康理念流行开来,新茶饮品牌如何解决他们担心的会长胖、怕上瘾、会失眠、怕上火等疑难点还是悬而未决的问题。

不止茶颜悦色如此,同样惊退两难和上下不得的还有喜茶和蜜雪冰城等大批同行。此前,蜜雪冰城高端子品牌“M+”,但也没有激起什么水花。喜茶则不仅涨价后喜提热搜,然后公开道歉,推出的面向下沉市场的“喜小茶”也越来越缺乏后劲。可见,这是行业性病症。

总的来看,新茶饮行业的寒冬可能真来了。10月29日晚间,奈雪的茶在港交所发布2021年第三季度运营情况时,同时公布了盈利预警公告,其称预计全年经调整后的业绩将由盈转亏。事实上,这不过是其盈利状况的冰山一角;但由此也可管窥整个行业的境况。也就是说,经历搭便车悲剧,加上已经摆脱不开的流量反噬,新茶饮品牌竭泽而渔的后果已显露出来了。