新元素破产清算,轻食生意不香了?

Newseeders 合作伙伴

Newseeders 合作伙伴“一个在中国餐饮业处于领导地位近20年的餐饮品牌在过去一个多月里关闭了几家直营门店。”

日前,轻食网红餐厅新元素的一纸破产声明引发了消费者的唏嘘之声。

从新元素的声明中可以看到,其表示,自2020年1月全国发生新冠疫情至今,公司运营遇到了前所未有的巨大困难,门店经营遭受严重影响;目前已经处在出现严重经营亏损和陷入资金链断裂状态,并按照相关国家法律规定,进入破产清算流程。

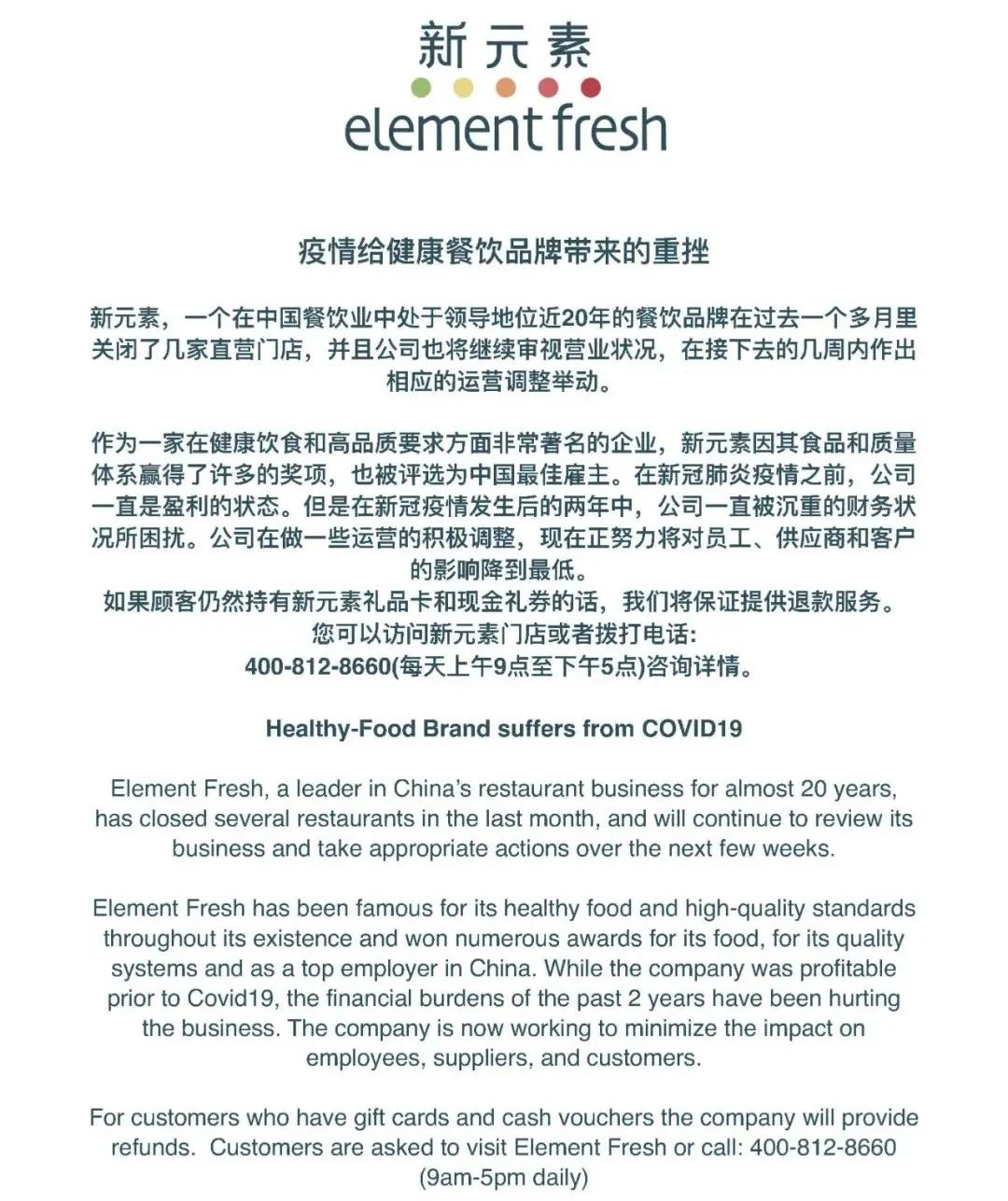

随后,新元素又发布题为《疫情给健康餐饮品牌带来的重挫》的公告。公告显示,新元素在过去一个多月中关闭了几家直营门店,公司将继续审视营业状况,并在未来几周内作出相应的运营调整举动。同时,新元素在公告中表示,将对持有新元素礼品卡和现金礼券的顾客保证提供退款服务。

新元素声明,图源新元素ElementFresh微信公众号

更早之前,彭博社11月报道称,新元素正在寻求出售的可能性。由于该公司的持有者正在评估潜在买家的兴趣,所以交易还处在早期阶段,据说该笔交易可能达到数亿美元。

一个半月后的破产声明,宣告了新元素最终的归宿,曾经的网红餐饮品牌就这样倒在了疫情的寒冬之中。

同时,有店员向界面新闻表示,新元素在上海的浦东张江、新桥、环球金融中心、南京西路上海商城、新天地门店或许将营业到明年春节。因为破产清算需要时间,暂时没有关店计划,储值卡可以继续使用。

从第一家门店开设至今,新元素已经活跃在市场有19年之久。这个主打健康的轻食网红餐厅,如今却走向了破产之路。

透过新元素的破产,以新元素为代表的轻食赛道的困境也呼之欲出。

网红+轻食,新元素没能逃过破产“魔咒”

“疫情这两年门店业绩增长缓慢和乏力,为此已经造成公司的严重亏损。”

“在新冠疫情发生之前,公司一直是盈利的状态,但在新冠肺炎发生后的两年中,公司一直被沉重的财务状况所困扰。”

当疫情来临时,线下餐饮行业首当其冲受到最大的损失,两纸声明也说尽了网红轻食餐厅新元素的困境。

据新元素官网显示,新元素是一家美式风格的餐厅,菜品以色拉、三明治、奶昔为主,是一家强调健康饮食和高品质的轻食餐厅,进入中国餐饮市场已经有近20年之久。值得一提的是,2000年时,新元素还获得过一轮融资,由赛富投资基金投资。

回溯发展历程,以健康、新鲜为主打的新元素也曾风靡一时。从2002年,第一家新元素餐厅落户于上海后,新元素凭借新鲜的原材料、健康的理念、优越的地理位置吸引了众多上班族。

随着健康轻食理念在年轻消费群体中愈加流行,巅峰时期,新元素在全国拥有约50家连锁门店,每月超过4万名顾客,年营业额超过2亿元。

此外,由于新元素主打健康的饮食理念,营销上,与全球体育赛事的合作更让新元素名声大噪。2002年首届网球大师杯举办时,新元素便参与到官方餐饮合作中,此后的2005-2013年,新元素一直是网球大师赛官方合作伙伴。

从2008年开始,新元素又成为规模更大的中国网球公开赛的赞助商。2015年,网球选手李娜以代言人的形象出现在每家新元素餐厅中,还联手推出了一系列“娜样活力”新菜品。

也如新元素表示,公司经营情况转变,整体走向下坡路是和疫情黑天鹅事件相伴而生的。

连线Insight在新元素官网观察到,疫情发生之前,2018年新元素保持着每2-6个月的菜品上新频率。但在2019年末疫情发生后,新元素的官网上便没有出现任何上新菜品相关的消息。

值得注意的是,新元素为了自救,在双十一期间,新元素也曾通过“狂欢购”的模式断臂求生。从新元素官方微博看到,双11新元素开启了“线上线下购买1000元即送500元”的活动。更早之前,今年2月份,新元素海口加盟店开张。

新元素创始人Scott Minoie曾在《创业人》杂志中这样描述新元素的目标:“将新元素打造成为中国第一的新鲜食品品牌。”

但现实表明,开店容易守店难,这些努力并没有给新元素带来重生的机会,它终究没有逃过破产清算的宿命。

众多玩家入局,国内轻食赛道一度火热

当年新元素走红的背后,是冉冉升起的轻食赛道。

近几年,“轻食”随着时代成长、生活方式的转变,逐渐衍生出新的概念——兼顾瘦身与健康,在营养学的支持下帮助消费者快速健康地减脂减肥。

所谓轻食,轻的不仅仅是食材的分量,更是食材烹饪方式的简约。

作为舶来品的轻食,2014年,伴随着健身行业和市场新消费理念的兴起,国内的轻食市场逐渐形成。那一年,也被行业看作是中国轻食餐饮的“元年”。

2015-2018年,是新元素发展的鼎盛时期,整体轻食赛道也迎来了资本的青睐。

据红餐网不完全统计,这期间,轻食赛道至少涌入了近10亿元投资。具体而言,有获得过近亿元融资的甜心摇滚沙拉,获800万元融资的米有沙拉;还有完成多轮融资的好色派沙拉,以及打造“第三空间”的gaga鲜语获1.8亿元人民币A轮融资……

从网红轻食品牌鼻祖甜心摇滚沙拉,到gaga鲜语、超能鹿战队等轻食连锁品牌获得融资,再到今年10月份登陆资本市场的Sweetgreen,轻食赛道背后既不缺红杉资本、真格基金、美团龙珠资本等知名投资机构,也从来不缺新玩家入局。

不仅是真金白银的涌入,多项数据的增长也表明了轻食赛道受欢迎的程度。

美团外卖的2019年《中国轻食外卖消费报告》中显示,截止当年9月,美团外卖轻食订单量同比增长98%,轻食商家数量同比增长58%。

NCBD的《2021中国轻食沙拉行业投资决策分析报告》显示,2020年中国轻食沙拉消费者规模达到1180万人,预计2021年将会达到1816万人。

实际上,创业公司仅仅是轻食赛道的一部分,很多传统餐饮,洋快餐以及互联网企业也加入赛道进行市场争夺。

像吉野家、西贝均推出过沙拉三明治等食品。而瑞幸咖啡在轻食的布局上则动作更大。2018年下半年,瑞幸搞了一场促销活动,推出了一系列低价格的肉卷、三明治、司康,打出了“轻食风暴”的大旗。

旗下拥有肯德基、必胜客的快餐行业巨头百胜中国也在布局这一市场。早在2017年肯德基就在杭州开出了首家KPRO餐厅,产品上则主打西式简餐,包括沙拉、三明治等产品,这是肯德基第一家“轻食餐厅”。

但市场的火热只是暂时的,正如新元素此次宣布破产清算一样,上述提到的独立轻食创业公司大多走向歇业关闭、业务停滞等怪圈。

今年10月,彭博社还曾报道过Wagas计划出售的消息。消息称,百胜中国控股有限公司 、菲律宾餐饮品牌快乐蜂(Jollibee)和汉堡王母公司RBI正考虑竞购Wagas,估值为5亿至6亿美元。

随后Wagas官方表示该消息不属实。尽管Wagas否认了这一消息,但也能从一定程度上证明线下轻食餐饮店的日子并不好过。

更多的消息印证着这个事实——红极一时的甜心摇滚沙拉倒闭,成立仅4个月的小绿格蕾沙拉歇业,日流水超12万的大开沙界遇冷……

尽管市场竞争激烈,众多品牌在艰难求生,但轻食市场的入门门槛低,依然吸引着众多创业者跃跃欲试。

NCBD发布的《2021中国轻食沙拉行业投资决策分析报告》指出,2020年,全国轻食门店新开店5792家,关店3985家,轻食是少数几个在疫情期间门店数还能保持增长的餐饮品类之一。

不得不承认的是,众多玩家的入局,轻食赛道持续优胜劣汰,目前也面临着新的挑战。

市场热度减退,轻食赛道的新挑战

一度,吃顿沙拉就健康了,吃顿代餐就减肥了的论调层出不穷。但行业从火热到冷却,轻食品牌们仅仅用了四年时间。

行业的倒闭潮伴随着新开店同时进行着,但资本已经降温。

放眼整个投资市场,今年是餐饮行业备受资本关注的一年。小面、咖啡、茶饮、炸串等细分赛道相继获得融资。强烈的对比之下,这门“吃草”的生意并没有获得资本的青睐。

如果说让轻食赛道焕发些许生机的时刻,还是在疫情之下线上零售代餐品牌的兴起。鲨鱼菲特、ffit8、超级零、王饱饱等轻食、代餐零售品牌屡获融资。但共同点是,这些都是从线上起家的品牌。线下轻食餐饮仍旧冷冷清清,只有超能鹿战队一家传出融资消息。

这也意味着,即便是线上代餐品牌受欢迎,也不能表示整个轻食赛道回暖。

与市场期待不同,轻食明明踩中了喜欢健康、减脂的新晋消费者,但为何频频面临关店、倒闭的风险?

沙拉界的创始人都基本说过一句话,“将沙拉变成主食是一件很有趣又新鲜的事儿。”但当人们总是寄希望于一种超级食物的出现,以此解决各种饮食、身材问题时,轻食市场便出现了问题。

本质上,轻食的材料都是普通食物,并不具备过多功能性。因此,市场上关于轻食、代餐等名词是否是伪命题的讨论便随之展开。

更重要的是,看似准入门槛低的轻食行业吸引了众多玩家。但投入少、制作简单只是表象,产品易复制、品牌难打差异化才是影响轻食品牌发展的关键。

鸡胸肉、鸡蛋、金枪鱼、玉米、圆生菜……纵观市场上的轻食品牌,其产品所用原料都大同小异,很难打出差异化。连线Insight梳理轻食餐主要分类时发现,各个品牌中,减脂餐、健身餐等是出现频率最高的词,这也说明不仅是原材料的选取上,在类别划分上轻食品牌也大同小异。

还需要注意的是,轻食作为“舶来品”,寡淡、单一的口味很难得到众多“中国胃”的认可。目前来看,轻食仍是一门小众的生意,多位曾食用过轻食的消费者向连线Insight直言,“乍一吃味道挺新鲜,但吃两三次就腻了。”

消费者不买账,带来的最直观问题便是门店营收的问题。新元素在公告中也表示,门店业绩不佳致亏损,是此次破产清算的主要原因。

而在各个环节中,轻食品牌对供应链的投入无疑是最大的。整体来看,大部分轻食的原材料讲究新鲜、高品质,因此保质期很短,原材料选取、冷链运输、都给品牌供应链提出了更高的要求。没有资本的支持,供应链的建设无疑成为轻食品牌的发展掣肘。

此外,难以提升的客单价也是困扰众多轻食品牌的难题。多位轻食餐厅老板曾向餐饮老板内餐表示,轻食消费排名前十大城市中,接受中档价位的用户占比60%左右。换句话说,对于价格敏感的消费者来说,高客单价带不来高销量。

进一步来看,客单价难以提升,为了“节流”,轻食品牌势必会降低食材成本,例如5-7元一斤的罗马生菜或许会被2元一斤的圆生菜代替,那这便违背了轻食看重健康、品质的初衷。

当消费者的教育成本、获客成本、供应链成本上升,遇上疫情带来的线下堂食频次减少,翻台率下降等问题,轻食门店亏损也在情理之中。

初入市场时,轻食赛道是资本眼中的“香饽饽”。眼下,轻食赛道却陷入了冷清的尴尬境地。

眼下,轻食还是门小众的生意,整个市场也没有跑出巨头。更重要的是,以新元素为代表的轻食品牌向后来者证明,轻食品牌想要打破生存困境,持续盈利,并不是件容易的事。