估值3000亿,资本投出了这家全球第五大独角兽

Newseeders 合作伙伴

Newseeders 合作伙伴2021年即将过去,新冠疫情的阴云却并未消散。

不过,凡事都有两面,回顾过往,因疫情产生新机遇的风口数不胜数。

你会发现,金融科技领域迎来了千载难逢的机会,尤其是在线支付市场的生机不同以往,更是诞生了欧洲最大的金融科技独角兽公司Klarna。

比起它的名字,人们更熟悉它首创的支付模式——BNPL(Buy New Pay Later),即先买后付。

Klarna成立于2005年瑞典,公开数据显示,它的最新估值为3000亿元,融资多轮,受到了不少资本的青睐,包括红杉资本、软银愿景基金、澳洲联邦银行等。

根据最新发布的《2021全球独角兽榜》,截止到今年11月30日,目前是全球第五大独角兽,排在字节跳动、蚂蚁集团、SpaceX、Stripe之后。

消费金融一直是资本备受关注的香饽饽,Klarna作为新兴模式的开创者,显然身上有几把刷子,不过一不小心也不免触及监管的铁板。

1千禧一代的挚爱?

Klarna由Sebastian Siemiatkowski、Victor Jacobsson以及Niklas Adalberth三人共同创立,他们起初只是想建立一个新的支付系统,提供灵活的付款方案以便利生活。

事实上,人们对所谓的“先买后付”并不陌生,在这个时代,超前消费的生活方式已然走进寻常百姓家,尤其对年轻一代的胃口。公开数据显示,有56%的美国消费者通过BNPL服务进行消费。

为何受到新兴的消费主力军的欢迎?其实很好理解。

说到底,随着社会的发展,支付方式不断进化,都是为了便利人们的消费。

不同于信用卡等传统的金融贷款服务,BNPL没有太高的准入门槛和审批流程,再加上不和个人信用分挂钩,对于年轻人来说,可是个“支付捷径”。

BNPL这一支付方式的出现,无疑是一场及时雨,救了他们这场喜欢超前享受、超前消费之旱,减轻了还款压力。

Klarna主要提供日常生活中的小额贷款,可以对单件商品进行分期付款,但最大的亮点还是在于它通常没有利息,主要向商家收取交易费、以及消费者延迟付款交的滞纳金。

图片来源:官网

同时,Klarna先行垫付货款,并承担延期付款的信用风险,商家也很乐意,不需要承担什么风险,还能带动销量,何乐而不为?

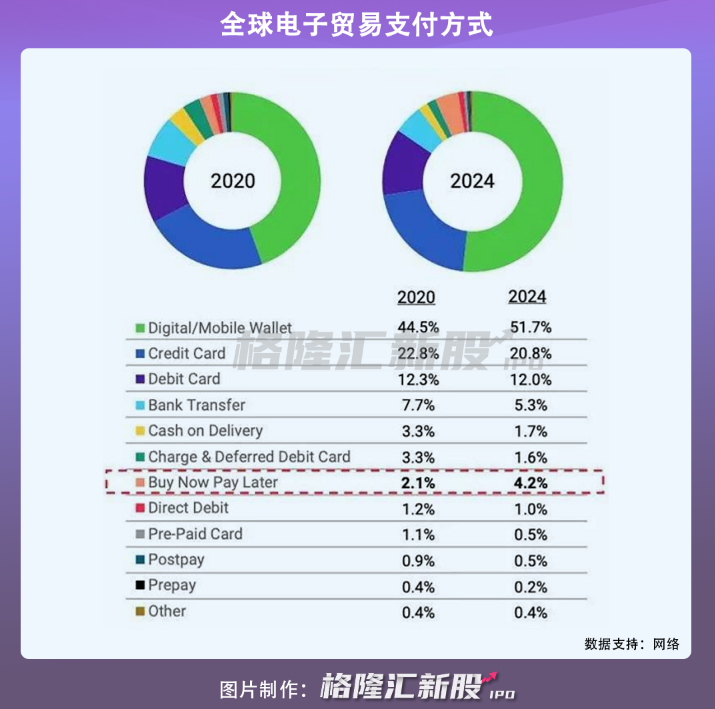

在后疫情时期,随着支付行业迎来革新式的升级,BNPL开始乘上风口,CB Insights数据显示,2020年先买后付企业共筹集了15亿美元资金,同比增长42%;且2020年全球电商交易总额为4.6万亿美元,同比增长19%,BNPL占比为2.1%,预计到2024年,这一数字增至4.2%。

Klarna作为第一个吃螃蟹的企业,自然占据了一定的先机。

当然,随着规模的壮大,Klarna不愿只做支付,也试图延伸业务,一方面,它聚焦的群体由B端商户转向了C端用户,同时推出自己的购物App,联合品牌商家开始打造新的生态,用户通过app可以种草、享受折扣、加入购物车、管理订单、物流追踪及退换货服务。

公开数据显示,目前Klarna占据全球BNPL市场份额的55%,排在第一,全球活跃用户已达到9000万人,零售合作商户达到25万。

近期,它还与美国移动支付技术巨头Stripe达成了战略伙伴关系,前者将向自家的商户客户提供来自于Klarna的分期支付服务,预计影响力会进一步扩大。

2来自竞争和监管的风险夹击

眼看着蛋糕越做越大,其间的市场竞争也越发胶着。

除了Klarna之外,有两家公司也慢慢冲击头部梯队,一个是美版"花呗"Affirm,已在纳斯达克上市,主要面向美国与加拿大市场,向消费者提供虚拟信用卡、分期付款、支付服务,且为商家客户提供支付解决方案等,最新总市值达到284亿美元。

根据最新财报显示,截至2021年9月30日的2022财年第一季度,实现营收为2.69亿美元,同比增长55%,市场预期为2.48亿美元;净亏损3.07亿美元,上年同期394.6万美元,市场预期亏损7700万美元。不过本季度总商品交易额27亿美元,同比增长84%;Affirm的活跃用户达到870万,同比增长124%。

另一个就是聚焦澳洲市场的Afterpay,成立于2014年,公开数据显示,2020年活跃商户达到5.5万家,已是澳大利亚第一大先买后付运营商。不过近期美国金融科技公司Square最近宣布,已同意通过一次全股票交易收购该标的。

可以看出,如今进入先买后付的玩家,都在通过自己的方式试图扩大影响力,进一步抢占份额。

不过在扩张的路上,这些支付标的们都不得不面对一个共同的痛点,即监管层面带来的压力。

目前来说,BNPL的盈利模式还在探索之中,没有形成稳定性,其商业生态还有更多的创新可能性。

而在此背景下,若受到国家监管机构的打击,经营上必然会受到冲击。

例如,目前英国监管机构正在着手收紧对BNPL行业的监管,Klarna的产品功能也会进行一定的整改革新,像加强对用户的信用检查。

这一点很必要,也是不少国家对这类支付方式“敲打”的原因,毕竟在可以超前消费的诱惑之下,消费者之间难免会出现非理性消费的狂热,积少成多,高杠杆风险可能就接踵而至。

一方面需要确保消金产品的合规性,另一方面,Klarna为首的BNPL企业在对产品升级改革之时,旗下的消费金融业务自然需要承担起一定的引导责任,倡导理性消费、理性使用贷款。

3结语

时代在进步,消费方式也千变万化,先买后付让不少人尝到了超前享受的甜头,也刺激了新兴金融服务事业的发展。

Klarna作为先行者,从这一模式切入,撬动了市场蛋糕,且逐步开始了内容向的生态创造,一定程度上打造了品牌化,树立了影响力。但随着规模的壮大,要想步入新的阶段,势必要将合规问题视为重中之重,消费者并没有完全投入这类新兴金融机构的怀抱,寅吃卯粮这种风险稍有不慎便是牵一发而动全身。