一年卖了11亿,年轻人又吃出一个IPO

Newseeders 合作伙伴

Newseeders 合作伙伴年轻人又将吃出一家上市公司。

日前,四川白家阿宽食品产业股份有限公司(以下简称“阿宽食品”)提交了招股说明书,拟深交所主板上市,有望冲击“新型方便食品第一股”。本次IPO拟募资6.65亿元,用于健康食品产业园(第一期)建设和研发中心建设。

阿宽食品主要有阿宽和白家陈记两大品牌。据其招股书显示,2020年,阿宽食品的营收超过11亿元,其主要产品包括方便面、方便粉丝、方便米线、自热食品四大产品系列。

爆火的阿宽红油面皮主打“宽面皮,更有劲儿”、“非油炸”等特点,区别于传统的方便面。数据显示,2020年,仅阿宽面皮就卖了4亿元。

方便食品可谓是这两年增长最快的赛道之一,在方便、美味、高端、健康等领域催生了大量机会。而一碗碗面皮、酸辣粉背后也有不少耐人寻味的故事。

粉面江湖的恩怨情仇

谈起“粉”,就不得不提“红薯大王”邹光友。

1982年,22岁的邹光友毕业于西南农业大学(现西南大学)食品学院,意气风发的他写下了一句“可惜源远千里水,流入朝天门下混”,丝毫没有大学生初入社会的紧张,反而是蛟龙入海般的期待。

众所周知,1977-1979的三届大学生,是恢复高考制度后全国最稀缺的人才,邹光友被分配到了四川省三台县一个乡镇任科技副镇长。“为官一方”之后,当地的红薯迅速增收近两成,但红薯价格过低,“科技增收”无法给农民的生活带来质变。

辛苦增收的红薯被村民拿去喂猪,让20多岁的科技副镇长心疼不已,邹光友发明了精白红薯粉丝,将红薯加工之后卖到了城里的火锅店。“红薯大王”的故事,从这里开始。

1992年,邹光友以仅有的500元起家,成立了只有3个人的光友特产技术公司,推着三轮车售卖散装的精白粉丝。两年后,他开始意识到产品和品牌的重要性,却无法预测这段经历为他日后的起落埋下的伏笔。

1997年,受到方便面的启发之后,邹光友发明出方便粉丝,将红薯粉丝引入方便食品行业。2000年10月,邹光友斥资建成了中国首条万吨方便粉丝生产线,开启了方便粉丝的工业化、规模化生产时代。

在这条生产线帮助光友粉丝成为方便粉丝行业翘楚的2000年,31岁的重庆人陈朝晖接到了一通改变命运的电话:“听说四川有一种方便粉丝,比方便面还好吃,在我们这里销售得很火爆。”

陈朝晖毕业于中国青年政治学院,曾经是校内的学生“首富”,毕业后当过公务员,在百事可乐四川公司做过销售,后来成立了雅士广告公司,做广告的同时还代理食品,逐渐成了可口可乐、旭日升、洽洽瓜子等企业的合作对象。

广告和食品代理都是资金密集型行业,陈朝晖一直想找个项目维持现金流,刚刚起步、门槛不高、市场向好的方便粉丝正是最好的选择。营销推广出身的陈朝晖将经验发挥到极致,火速注册了“白家”品牌。

这里的门道很深。多年以来,肥肠粉在成都饱受欢迎,而市郊龙泉驿的“白家高记肥肠粉”可谓家喻户晓。而光友的方便粉丝已经初步打开了市场,跟风进入方便粉丝行业的小企业多如牛毛,纷纷站在巨人的肩膀上眺望远方。

不同于科技副镇长的技术路线,广告公司老板选择的路线是促销。“白家军”在一周之内完成了成都各大商超的铺货计划,促销人员带着广告单“占领”了大街小巷。2000年底,出道半年的白家方便粉丝创造了4000万元的销售额,直接赶上了光友三年的成就。

卧榻之侧,岂容他人鼾睡。2001年3月,白家高记肥肠粉一纸诉状将白家粉丝告上法庭,而白家的解释是,白家高记的商标注册类别为“餐馆”,而雅士公司的“白家”注册为“食用淀粉及其制品”。这样的说法未被接受,法院传票中提到:在商标存在异议期间,雅士公司不得对“白家”进行品牌宣传。

随后,雅士公司公开表示:“由于雅士的崛起威胁到绵阳一家自居为方便粉丝老大的企业,打破了该企业垄断市场的格局,因此该企业便与高记肥肠粉店接触,怂恿出面诋毁雅士公司的形象及产品。”

被迫进场之后,尽管邹光友明确表示:“方便粉丝市场起步不过几年,市场空间广阔,光友犯不着跟那些跳着走的企业斤斤计较”,但光友和白家依然在舆论、营销、官司等方面交手了多个回合。

据当时的媒体报道,在邹光友眼里,陈朝晖只不过是“靠炒作发家的投机短线者,既损人又不利己”;而在陈朝晖看来,邹光友还在踩着三轮车推销自己的产品,既缓慢又毫无新意。

到2003年,白家粉丝销售额达到1.2亿元,而光友只剩下4000多万元。也就是说,斗了三年,光友从占据成都八成市场份额的“粉丝老大”,斗到了只有白家粉丝刚成立半年时的水平。从降维打击到以小搏大,白家粉丝绽放着营销天赋的光辉。

但同时在2003年,我国方便面市场规模已经达到259亿元,占据着方便食品市场约九成的份额,即食方便粉丝在四川异军突起,但想要突破统一、康师傅们的封锁,就必须默契地停止内卷。

2004年,光友与白家粉丝不约而同地开始修炼内功。光友接连召开新闻发布会,以弥补营销的短板。时至今日,邹光友引领红薯粉丝“五次革命”并被称为“红薯大王”的故事被摆放在光友粉丝官方网站的显眼位置。

而白家粉丝连续进行了两次融资,4000万资金入账,并于次年在成都经济技术开发区和北京密云建设方便粉丝生产基地,在营销之外打造技术的长板。

2007年,白家食品陷入了另一场漫长的争端,这次的对手是河南白象集团,争议的焦点是商标。此后6年间,双方先后在郑州、北京、济南、成都等地打了5起官司,被称为“中国食品行业商标第一案”。

直到2011年2月,该商标侵权案在最高法院裁定落幕,双方终于达成和解,各自退守原有的方便粉丝和方便面领域。

2021年,“四川白家食品产业股份有限公司”名称变更为“四川白家阿宽食品产业股份有限公司”,其简称更改为“阿宽食品”,由“白家食品”引发的两场恩怨,成败且由他人评说。

一年卖出11亿,茅台基金入股

解决了友商问题,阿宽食品也步入了快速发展期。

单凭红油面皮,阿宽食品就取得了年销4亿的成绩。目前阿宽食品的SKU已超过200,成都甜水面、酸辣粉、成都粉节子也颇有爆款潜质。

从各品类的增速来看,2018年至2020年,阿宽食品方便面销量年均复合增长率达85.08%,增速相对较快;而2020年,自热食品的销量则较2019年增长228.6%。

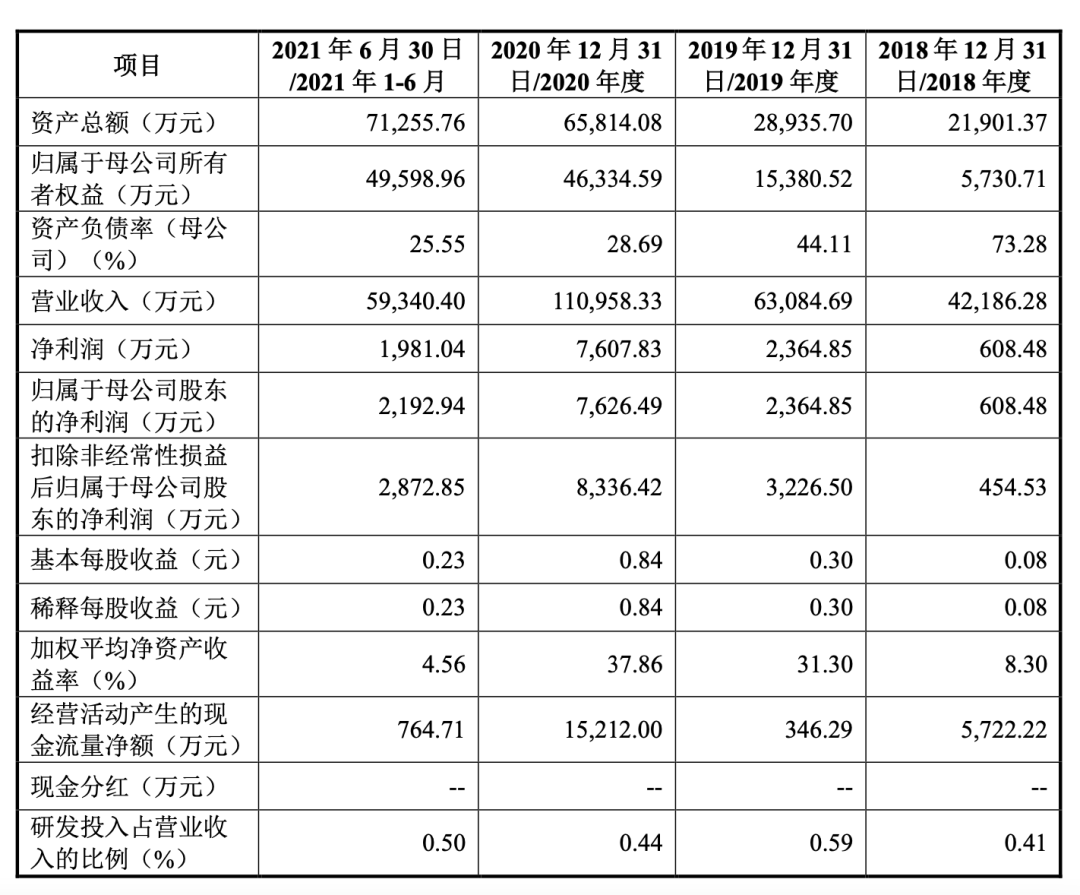

毛利率方面,2018年至2021年上半年,阿宽食品方便面产品的毛利率分别为38.61%、37.54%、31.6%和27.51%;方便粉丝产品的毛利率分别为37.04%、37.1%、30.59%和27.6%;方便米线产品的毛利率分别为43.47%、39.35%、29.64%和31.69%。

据招股书信息显示,2018年至2020年,阿宽食品的营业收入分别为4.22亿元、6.31亿元和11.1亿元,复合年增长率为62.18%;2021年上半年营收为5.93亿元。按2020年的收入计算,阿宽食品的市场占有率为1.36%。

利润方面,2018年至2021年上半年,阿宽食品的净利润分别约为608万元、2365万元、7608万元和1981万元。

抓住风口并快速崛起的阿宽食品也引来了资本的关注,就连茅台也忍不住出手。自成立以来,阿宽食品已获得同创伟业、彬复资本、前海母基金、高瓴创投、壹叁资本、众源资本、麦星投资、兼固资本、茅台建信基金等多家机构的投资。

阿宽食品的销售模式主要有三种:电商、线下经销和定制销售(给大牌做贴牌和代工)。报告期内,白家食品主要为三只松鼠、百草味、李子柒、网易严选等客户提供贴牌代工服务。

从披露的信息来看,白家食品的销售模式以经销为主,占比超过50%,其次是直销模式,排在第三位的是电商自营的渠道销售。

董事长兼总裁陈朝晖曾表示,阿宽食品的优势主要有以下三个方面:

1、从“快销粉面”切入新型方便食品市场,兼顾口味与便捷性;

2、构建了完整产业链,能快速应对需求变化和市场竞争;

3、线下+线上营销布局。

值得一提的是,阿宽食品在招股书中将今麦郎视为主要竞争对手之一,且今麦郎也在冲击上市,二者在争夺A股“方便面第一股”。不过他们的体量相差较大,2020年今麦郎营收为240.43亿元,董事长范现国还曾在2017年提出千亿营收目标。

且阿宽食品和今麦郎在方便食品品类上也不同。阿宽的产品地域性明显,而今麦郎则横跨面品、饮品两大类,更全面。

迭代中的方便食品

中国是世界最大的方便面消费国。如今,“懒人们”也推动着方便食品奔向了5000亿市场。

方便食品在日常生活中的地位变化,记录着老百姓生活方式的变迁,其在国内市场的两次爆发期,都离不开独特的时代背景。

1970年,上海益民四厂做出“中国第一袋方便面”,但对于当时的中国人而言,这是摆在橱窗里的新玩意,一毛五的售价、一人食的份量,不属于日常生活的消费范畴。

改革开放之后,一批民营企业涌入方便食品行业,让方便食品成为了一日三餐中偶尔的尝鲜品。1990年,仅北京、广州两地的方便面生产线就多达百条。

1992年,康师傅进入大陆市场,在袋装产品的基础上推出碗装产品,泡面的味道与绿皮火车梦幻联动,写进了很多人四海漂泊的记忆里。

整个90年代,方便食品行业涌现出多家企业,形成了集体挑战康师傅的格局。但售价一元以上的方便面依然不是实际意义上的快消品,只是日子欣欣向荣时的佐证。

直到2003年,根据第四届世界方便面高峰会公布的数据,全世界消费方便面652.5亿份,其中有277亿份是被中国消费掉的,占比达到42.5%。那一年,中国的方便面消费量位居世界第一,年人均吃掉21份。

2003年-2013年,方便食品经历了长达十年的高速发展期,连续多年保持两位数的增长速度。光友与白家粉丝大战结束时,国内方便食品市场规模约300亿,十年之后,已经翻了一倍不止。

但在2013年之后,方便面行业进入瓶颈期。根据世界方便面协会公布的数据,在2013年到2018年的6年时间里,国内方便面市场长期维持在800-900亿元的市场规模。

“90后已经完全不知曾经的网吧三件套—— ‘红茶、火腿肠、方便面’。”康师傅山东分公司营销负责人李宗顺曾这样形容方便食品在市场上所呈现出的时代性颓势。

2013-2016年,国内方便面的销量从462.2亿包滑落至385.2亿包,而外卖平台的市场规模从无限接近于0增长到1662.4亿元。

直到2019年,国内方便面市场才首次突破900亿元大关。到了2020年,就已经跨过了1000亿门槛,同比9.53%的增幅更是创下了近年来的新高。与2003年一样,又是因为被迫居家放大了“方便”的属性。

而不一样的是,在方便食品行业发展的前两个阶段,方便面是方便食品的代名词,常年占据九成的市场份额,康师傅则一度是方便面的代名词。但在2020年之后的新一轮爆发期之中,细分已经是最大的趋势。

广西螺蛳粉、重庆酸辣粉、武汉热干面、湖南米粉各有拥趸,方便面开始失去绝对的统治力。

(来源:阿宽食品招股书)

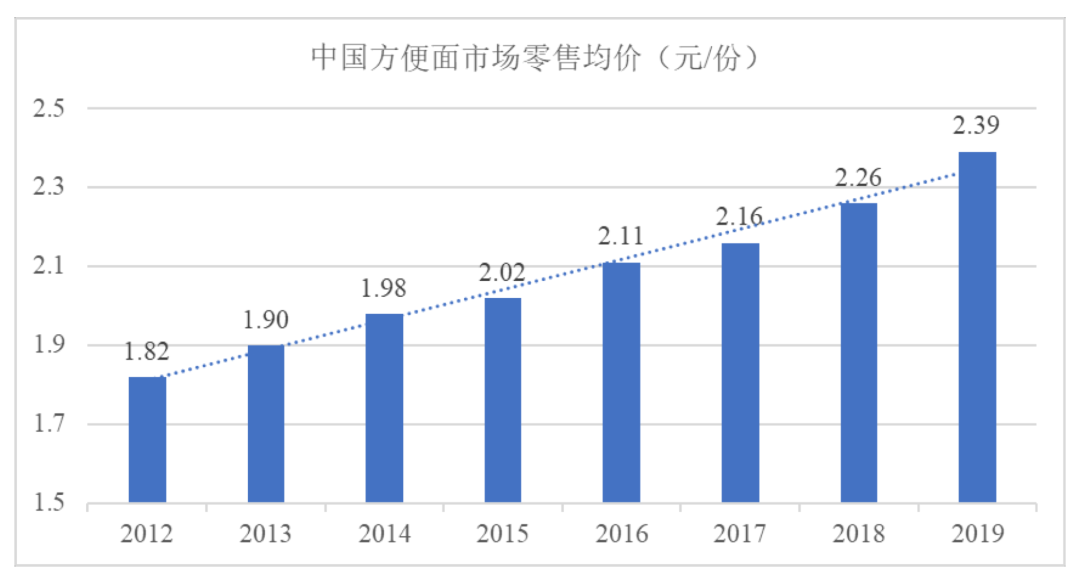

除了产品内容的多元化与地域化,方便食品行业还体现出鲜明的健康化与高端化趋势。根据尼尔森统计数据,2012年至2019年,中国方便面市场零售均价呈现较为显著的逐年上升趋势。

(来源:阿宽食品招股书)

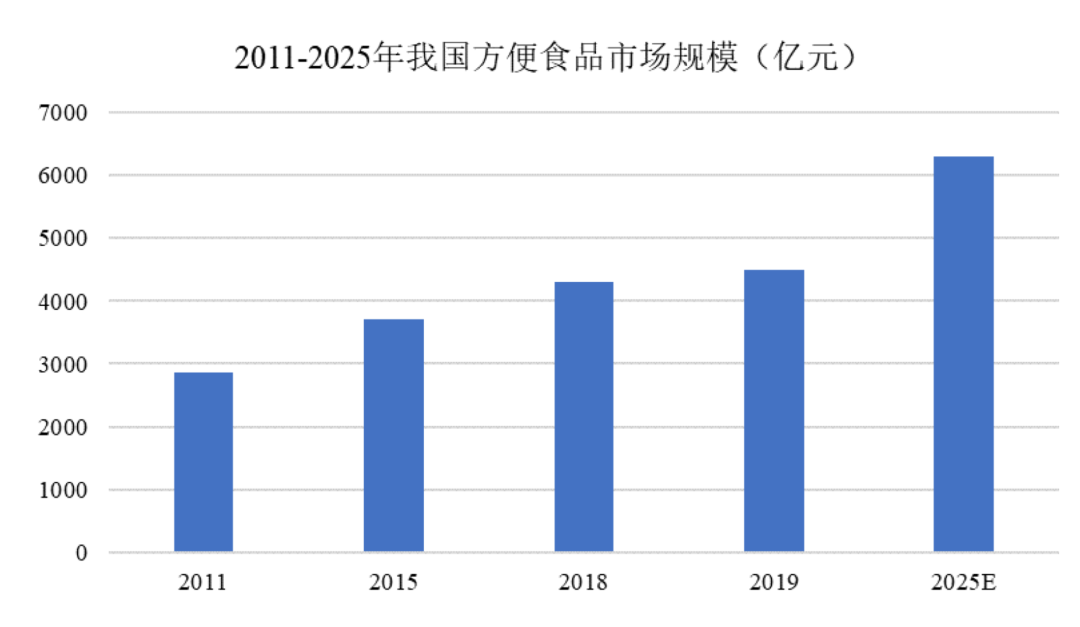

根据国信证券研究所发布的《食饮产业链系列报告之四:消费风口来临,“方便+”价值广阔》显示,2019年中国方便食品的市场规模达4500亿元,若按照年均复合增速6%计算,预计2025年方便食品的市场规模将达6300亿元。

对于整个方便食品市场而言,抓住“宅经济”催生出的机遇,将一时增长转化为稳定增长,更需要产品层面的“百花齐放”。