「造富液体」逆袭之战

Newseeders 合作伙伴

Newseeders 合作伙伴2022年1月17日,天赐材料(002709.SZ)发布业绩预告称,2021年净利润21亿至23亿,同比增长294%~332%。由于“不及预期”,天赐股价跌破100元。与2021年11月末高点相比,天赐材料累计跌幅超过40%。

多氟多(002407.SZ)的业绩预告比天赐晚3天,报告称,2021年净利润12.3亿至13.3亿,同比增长2429.7%~2635.4%。尽管增幅比天赐高一个数量级,多氟多也没躲过暴跌,与2021年10月末高点相比累计跌下跌35%。

天赐、多氟多这轮下跌的原因不是业绩见顶,而是宁德时代高得离谱的估值被迫修正,带动整个锂电池板块“泥沙俱下”。

按2月28日收盘价,天赐、多氟多市值分别为1019亿、344亿。多氟多市值约为天赐材料的三分之一。

01 天赐营收逆袭

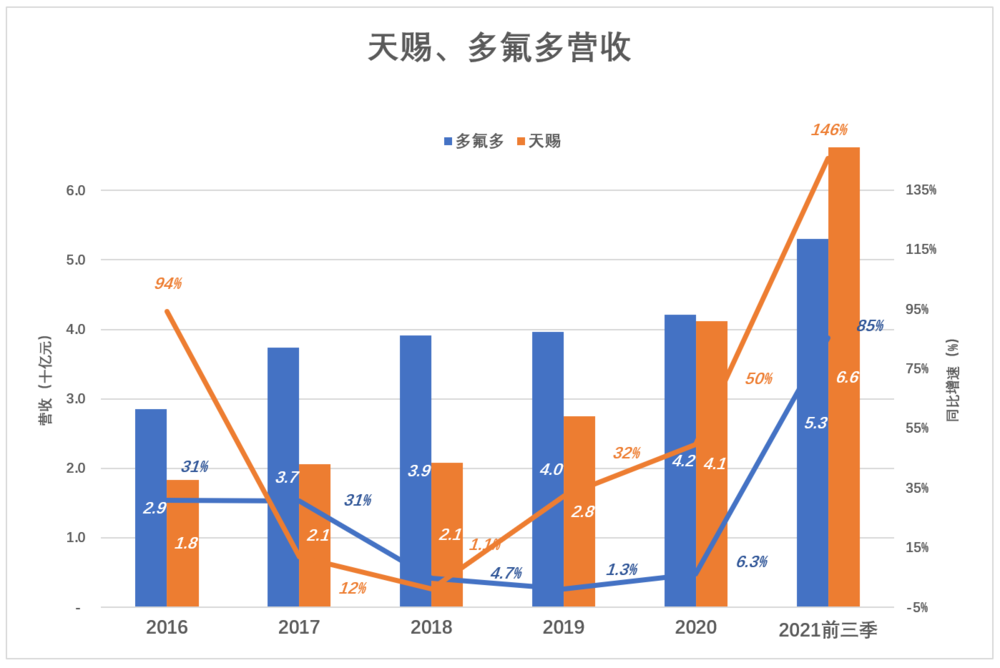

“有史以来”,天赐营收远低于多氟多,直到2022年完成逆袭。

2014年多氟多营收是天赐的3倍,其后差距在波动中缩小:

2016年,多氟多营收领先56%、2018年领先92%;2020年,多氟多营收同比增速仅为6.3%,天赐营收大涨50%,前者的领先优势仅剩2%;2021年前三季,多氟多营收同比增长85%达到53亿,而天赐增长146%达到66亿。#天赐首次超过多氟多#

天赐材料主营精细化工,产品涵盖锂电池材料(电解液、磷酸铁锂)及日化材料(表面活性剂、阳离子调理剂、橡胶助剂等)。

多氟多主营高性能无机氟化物,产品为铝用氟化盐、新材料、锂电池及新能源车。铝用氟化盐包括无水氟化铝、冰晶石等助熔剂,能够有效降低电解铝过程中氧化铝的熔点。

电解铝周期性远比日化行业显著。当电解铝行业大面积亏损,身处上游的多氟多面临产能过剩、价格暴跌的严峻形势。

多氟多主营业务可概括为“四分之三周期+四分之一成长”,天赐主营业务则是“三分之一弱周期+三分之二成长”,这是天赐逆袭的重要原因。在新能源车浪潮到来之际,天赐、多氟多的应对策略也是不可忽视的重要原因。

02 紧跟新能源车浪潮

天赐逆袭多氟多,外因是新能源车浪潮,内因是天赐战略方向更加明确。

1)天赐乘势而起、小有瑕疵

2005年天赐组建电解液研究团队,经过两年研发产品开始批量销售。2010年,天赐电解液销量953吨,收入7856万元,单价8.24万元/吨;2012年天赐电解液销量增至2596吨,收入1.88亿,单价跌至7.24万元/吨,但毛利润率高达49.2%。

2014年《招股说明书》中,“锂离子电池材料”与“个护品材料”、“有机硅橡胶材料”并列的业务板块。

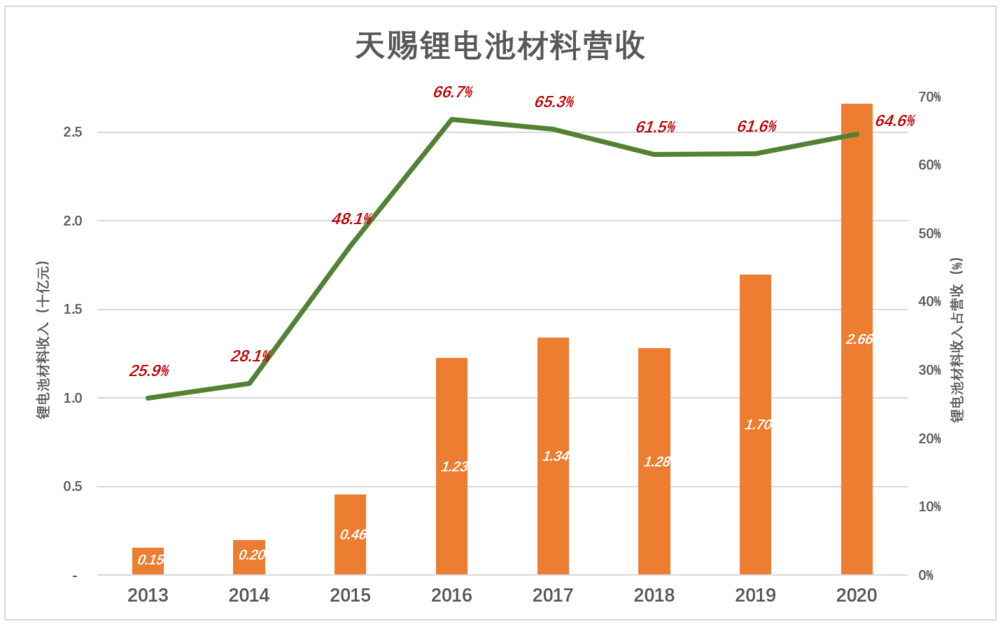

2015年,“锂离子电池材料”收入4.55亿、占营收的48.1%,跃居第一;日化材料收入4.18亿、占营收的44.2%、退居第二;

2016年“锂电离子池材料”收入暴涨169%、至12.25亿、占营收的66.7%。在新能源车需求拉动之下,天赐电解液量价齐升,销售额占营收比例一直保持在60%以上。

天赐一度将有机硅业务与锂电池材料并列,确立“有机硅+锂电池材料新能源双平台发展模式”。

2018年锂电池材料收入12.8亿、较2016年的增幅仅为4.5%。“有机硅橡胶材料”干脆被划归“其他”。纵观天赐近些年的发展,“双平台”尝试未达预期是无伤大雅的“败笔”。

2020年锂电池材料收入大涨56.6%、至26.6亿、占营收的64.6%。日化材料收入12.1亿、占营收的29.5%。

2021年前三季,天赐营收66.2亿、同比增长146%,锂电池材料收入约为46亿(季报未披露营收结构,假设锂电材料收入占营收的70%)。

2020年国内电解液产量排在前五名的厂商分别是天赐材料、新宙邦、国泰华荣、东莞杉杉和比亚迪。

天赐材料、新宙邦、国泰华荣始终占据着行业前三的位置。其中,天赐材料市场率上升较快,从2017年的18.3%升至2020年的29.3%,排名第一。新宙邦和国泰华荣市场份额较为稳定。

2)多氟多“黄粱一梦”

相比之下,实力更雄厚的多氟多显得“三心二意”。六氟磷酸锂(氢氟酸溶剂法、产品为晶体状)先是被归入“氟化工产业”,风头完全被铝用氟化盐盖过。

2015年,多氟多“锂离子电池及核心材料”收入5亿、同比增长150%。因为没有披露收入明细,投资者不知道多少收入来自锂电池,多少来自“核心材料”——六氟磷酸锂。同年,天赐电解液营收4.55亿。

在日趋激烈的竞争中不能掉以轻心,多氟多却不自量力地“下注”:

按自身的资源禀赋,多氟多进军锂电池已经力不从心。不料,制造锂电池还不能让多氟多“过瘾”。通过并购河北红星汽车制造公司,多氟多涉足新能源乘用车、物流车。

多氟多当年的目标是整合资源,建设年产10万辆新能源车、30万套动力总成生产线,打通从“萤石——氢氟酸——氟化锂——六氟磷酸锂——电解液——锂电池——新能源的汽车”的“完整产业链”。(摘自《2017年报》第12页)。

2017年,多氟多锂电池销量0.295GWh(宁德时代为12.9 GWh)。多氟多锂电池的销售模式与众不同——与没有造车经验、在吉利控股帮助下刚刚获得新能源车乘用车生产资质的知豆合作。

2017年知豆销量为4.3万辆,其中1.3万辆采购了多氟多动力总成。附带条件是多氟多从知豆采购2614辆(动力总成销售套数的20%)用于租赁。最终,多氟多确认锂电池销售收入为2.82亿,新能源车业务销售收入2.08亿。值得注意的是,多氟多新能源车拿到9613万补贴、占汽车销售收入的46.3%!

两轮电动车模具起家、刚拿到生产牌照的知豆,采购六氟磷酸锂厂家生产的“动力总成”,拼凑成可以领取补贴的“新能源车”。#不光彩的合作#

2018年补贴门槛上调至“续航150公里”,政策微调对知豆是灭顶之灾,2019年知豆破产并被贴上“骗补60亿”的标签。

多氟多没比知豆好到哪里:2018年,多氟多锂电池销量0.347GWh(宁德时代为26GWh);新能源车确认营收2.06亿;2019年、新能源车营收仅为1707万为售产品提供售后服务及配件而已;2020年新能源车营收1090万,锂电池收入4亿、同比下降37.9%。

从“六氟”想到锂电池,再想到电动车,让人想到鲁迅多年前的梗——一见短袖子,立刻想到白胳膊……

3)多氟多“浪子回头”

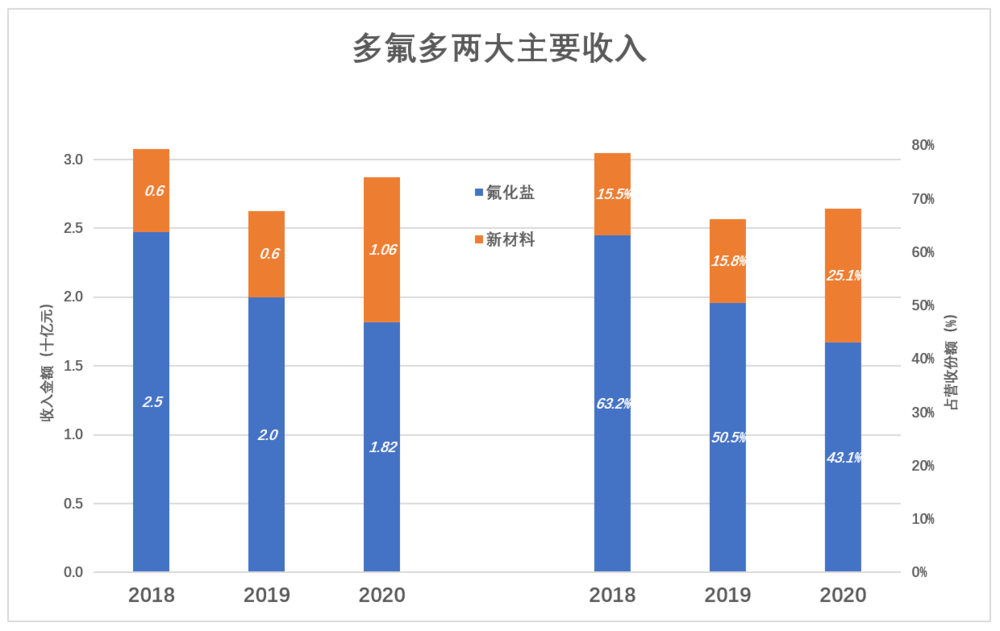

2019年,多氟多对营收披露进行了调整,并对2018年进行回溯披露。六氟磷酸锂、电子级氢氟酸、电子级硅烷从“氟化工”分离出来,放入新辟的“新材料”科目。

2018年氟化盐、新材料营收分别为24.7亿、6.06亿,分别占营收的63.2%、15.5%。假设六氟磷酸锂占新材料营收的三分之一,2018年销售收入为2亿,同期天赐电解液仅1.3亿。

2020年,氟化盐、新材料营收分别为18.2亿、10.6亿,分别占营收的43.1%、25.1%。假设六氟磷酸锂占新材料营收的三分之一,2020年销售收入为3.5亿。而2020年,天赐电解液收入27亿。

尽管多氟多是“电解质”,天赐是“电解液”,一字之别,技术含量落差不小。但从收入金额看,多氟多从动力电池产业链分得的“蛋糕”只有天赐的八分之一。

多氟多误判形势,高估自身能力,进入锂电池生产、新能源车整车制造销售,试错成本极高。好在“瘦死的骆驼比马大”,尽管走了弯路,多氟多在动力电池电解质赛道上仍然是首屈一指的角色。

“梦想应该有,万一实现了呢?”这句话说得不错,但在现实生活中一定要与另一句话搭配使用——黄粱梦后,脚踏实地做事。

03 天赐布局六氟磷酸锂

多氟多不知珍惜,天赐却竭尽全力提高六氟磷酸锂产能。

六氟磷酸锂(LiPF6),俗称“锂盐”,是生产电解液最关键的原材料,在电解液成本中占比超过40%。

一般锂离子电池电解液中,六氟磷酸锂(固体)与有机溶剂用量比为1:7。六氟磷酸锂要求纯度高、游离酸与水分低,生产难度极大,技术门槛高,曾长期被日企垄断。

2010年全球锂电池电解液产量3万吨,六氟磷酸锂用量接近4000吨。多氟多、九九久等中国企业突破工艺壁垒,打破垄断,并迅速扩大产能。2011年4月、6月,多氟多、九九久先后投产200吨(年)、400吨(年)生产;2013年,多氟多2000吨/年生产装置投产。

天赐最初只有1000吨(年)电解液产能,电解质外购。2011年3月投产300吨电解质、1900吨有机溶剂,配比形成2200吨电解液产能。

国内产能扩张速度高于新能源车需求,六氟磷酸锂价格大幅下降:从2010年的33.5万/吨跌到2013年的13.1万/吨,降幅达60.8%。

电解液是电解质供给与新能源车需求之间的“供求关系传导者”,电解质供大于求、价格下降,电解液不可能幸免。2010年,电解质33.5万元,电解液8.2万/吨;2013年,电解质降到13.1万/吨,电解液也降到了5.3万/吨。

在“锂电池——电解液——电解质”处于下降周期时,自产电解质反而会拖累业绩。

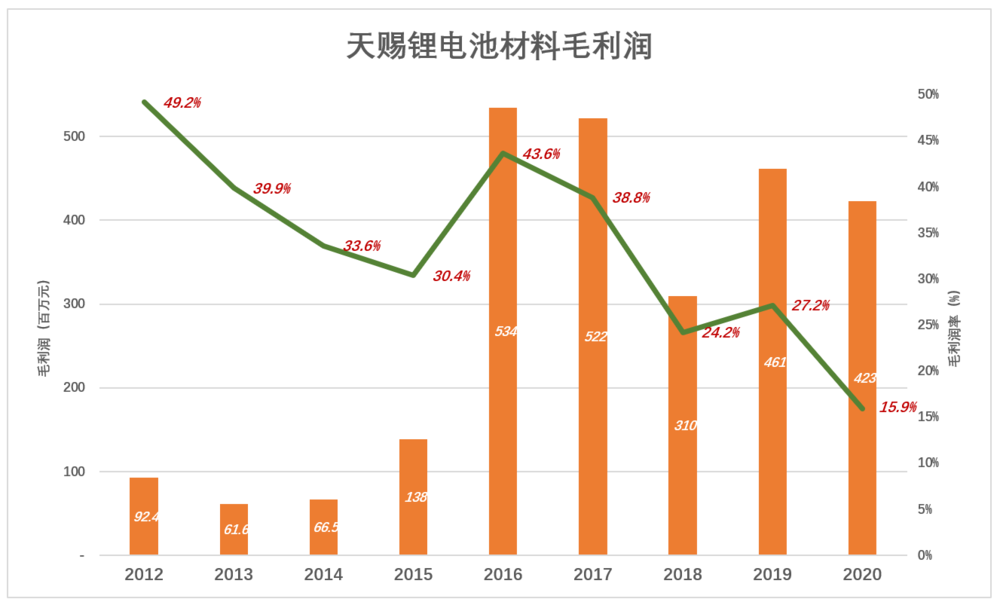

根据《招股说明书》,2012年天赐电解质自产率74.85%,电解液销售毛利润率高达49.2%;2013年天赐电解质自产率突破90%,电解液销售毛利润率却降低了10个百分点。

2016年,六氟磷酸锂供不应求,价格快速上涨,天赐锂电池材料业务“量价齐升”,板块毛利润5.3亿、毛利润率冲高到43.6%。

自产电解质保障了关键原材料供给,却也放大了业绩周期性波动。在电解液需求高涨的背景下,天赐的策略显然是正确的。

04 多氟多、天赐各自的优势

多氟多、天赐各自的优势,主要体现在两个方面:

1)电解液VS电解质

电解液、电解质好比一根甘蔗上的两节,“同甘共苦”。景气时,电解质、电解液厂家会各自赚到一份丰厚的利润。多氟多吃一节,天赐用自产电解质“勾兑”电解液能吃到两节。

2021年1月1日,多氟多公布《可行性分析报告》,拟通过非公开发行募集55亿,投入年产10万吨锂离子电池电解液关键材料项目,包括8万吨六氟磷酸锂、1万吨LiFSi(双氟磺酰亚胺锂盐)及1万吨二氟磷酸锂生产线。项目分三期实施,建设期3.25年。一期、二期各新增产能3.1万吨/年,三期新增产能3.8万吨/年。

多氟多将坚守上游,做电解液厂商的供应商。#只吃一节甘蔗#

2月17日,天赐接受机构调研时透露几点信息:

1)目前拥有折固3.2万吨六氟磷酸锂产能;新增产能于2022年中投产后,可基本满足至2024年的需求;

2)产品50%通过长单销售,战略客户包括特斯拉、比亚迪、LG、宁德时代等,附有针对原材料价格变动的调节机制;50%随行就市销售的产品可直接“传导”原材料价格波动;

3)目前拥有每年2万吨磷酸铁锂电池处理能力并与下游(电池厂、整车厂)签订废旧电池回收协议。

天赐的策略仍然是电解质、电解液通吃。#吃两节甘蔗#

2022年电解液供求关系大概率不会逆转,天赐的营收、净利润可以完胜多氟多。

2)液体VS固体

为了便于运输,市面上销售的六氟磷酸锂都是晶体。天赐的“神来之笔”是生产液体六氟磷酸锂。自产自用,制造液态锂盐,用管道运往电解液生产装置,省去结晶——人工投料——溶解等一系列工序,提高了效率、降低了成本。

除早期的少量产能,天赐后续投产的装置生产的都是液体六氟磷酸锂(按3 : 1折固)。

即便多氟多六氟磷酸锂业务暂时略逊天赐一筹,但铝用氟化盐、高纯电子级氢氟酸等业务潜力不可小视。如果说天赐是“电解液之王”,多氟多就是“氟王”。