一根辣条一年吸金48亿,卫龙上市如何打开资本「味蕾」

Newseeders 合作伙伴

Newseeders 合作伙伴小时候,5毛钱一包的卫龙辣条,终于要被大家“吃”上市了。

6月27日,卫龙美味全球控股有限公司(下文简称“卫龙”)IPO有了新进度,对外披露了聆讯后资料集,拟港交所主板挂牌上市。回顾它们的上市之路并不顺畅。

卫龙曾于2021年5月12日首次递表港交所,后在11月12日再次递表,2021年11月14日首次通过聆讯。不过今年5月,卫龙的上市申请材料失效。

逆流而上的卫龙,本次IPO拟定募资规模约为5亿美元,这一数字虽比2021年10亿美元的募资计划有所减少,但放在当前资本市场的环境下,5亿美元仍是一笔规模较大的募资。

鲸商曾在一文中,拆解过卫龙的“吸金”能力。不过,上市只是新开始,狂欢过后,品牌仍要深耕产品、渠道等方面,才能让“辣条神话”经久不衰。

靠辣条,一年吸金48亿

千禧年伊始,刘卫平和刘福平两兄弟,在小作坊中创造出了辣条。

2004年,卫龙已从小作坊迁入漯河工业园,并从2006年起建设第二间工厂,还开发出“卫龙大面筋”、“小面筋”等产品。卫龙从2010年开始引入明星代言,并入驻电商平台。

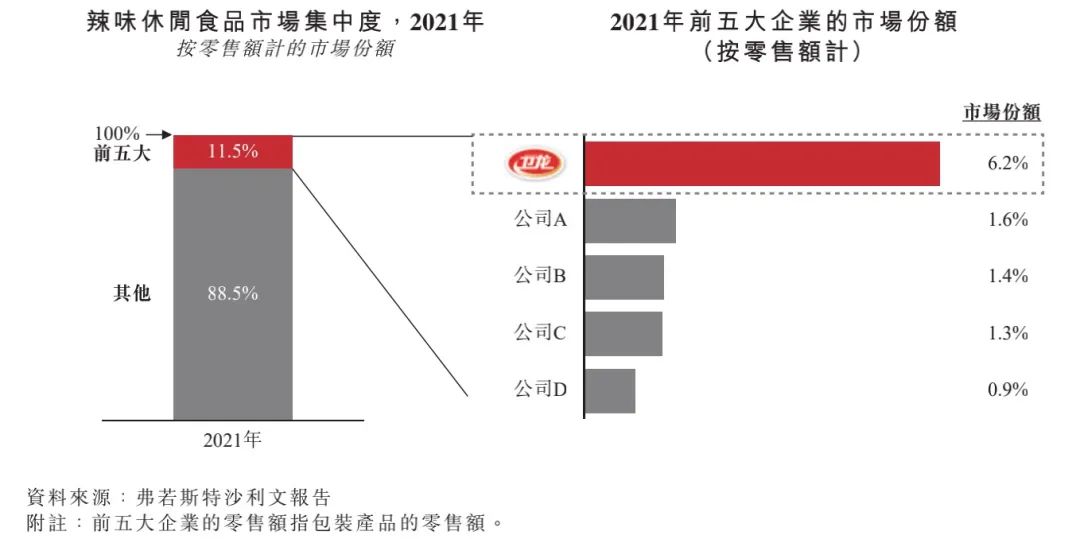

现在,卫龙已是辣味休闲食品的龙头企业,深受年轻人喜爱。并且,根据弗若斯特沙利文的资料,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

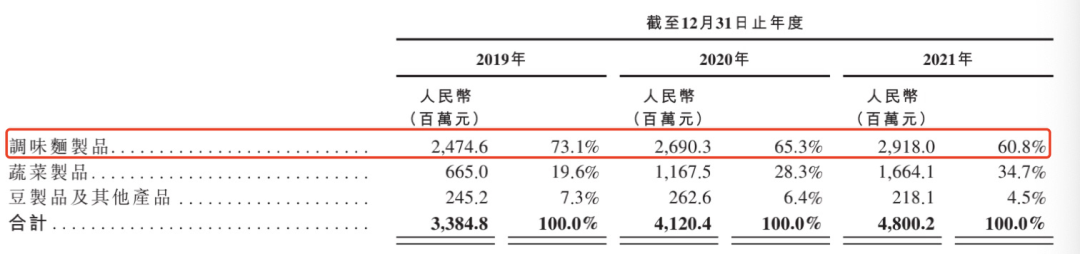

此番成绩在招股书中有更直观的表现:2019年、2020年及2021年,卫龙的总收入分别为33.85亿元、41.2亿元及48亿元。

逐年递增的营收,主要靠卫龙的调味面制品、蔬菜制品以及豆制品及其他产品。前两种产品类型占据了公司大部分的收入。

其中,调味面制品所得收入由2019年的24.75亿元增加8.7%至2020年的26.9亿元,并进一步增加8.5%至2021年的29.18亿元。作为卫龙的“拳头产品”,调味面制品一直深受消费者认可,加之公司经销网络的扩张,促进品类需求不断增加。

但调味面制品所得收入占总收入的百分比由2019年的73.1%减至2020年的65.3%,并进一步减至2021年的60.8%。

反之,有关蔬菜制品的收入分别占公司该年度总收入的19.6%、28.3%及34.7%。于2019年、2020年及2021年,蔬菜制品所得收入的绝对金额及占公司总收入的百分比均有所增加,这是由于市场对此类产品需求增加,并且公司于同期持续扩大此类产品的产能。

卫龙净利润表明辣条是门“好生意”:2019年到2021年,卫龙净利润分别为6.59亿元、8.21亿元及9.08亿元;净利润率为19.4%、19.9%及17.2%。虽然高于2020年中国休闲食品行业10%的平均净利润率水准。但2021年卫龙的净利润下降了。

这主要原因是经销及销售费用和管理费用大幅上涨。2021年,卫龙销售费用为5.21亿元,同比增长40.3%;管理费用为2.01亿元,同比增长78.6%。

不过,相比于三只松鼠、良品铺子等品牌,其实卫龙的销售费用与管理费用不算高。同在2021年,三只松鼠的销售费用20.72亿元,管理费用28.32亿元;良品铺子的销售费用达16.72亿元,管理费用为4.77亿元。

值得注意的是,原材料的上涨也使卫龙的盈利能力遭受冲击。2021年,卫龙的原材料成本同比大幅增加了24.8%至14.29亿元,占同期收入的29.8%。

卫龙在招股书中解释称,2018年,国内大豆油的价格为5.7元/千克,2021年大豆油价格上涨至9.6元/千克,涨幅明显。这是由于同期国际市场大豆价格在不断上涨所致。相比之下,面粉的平均批发价格,在过去五年之间保持相对平稳。

此外,2021年包材成本较上年增长20.8%至约6.74亿元,占同期收入的14.0%。原材料、包装材料等成本在内的销货成本,占卫龙总收入超六成。

所以,今年4月卫龙宣布涨价。但仅靠涨价并不能缓解卫龙的焦虑。从小作坊走出来的卫龙,还希望进一步提升渠道综合能力,用产品力来为品牌造势,提升用户心智。

告别渠道“舒适区”

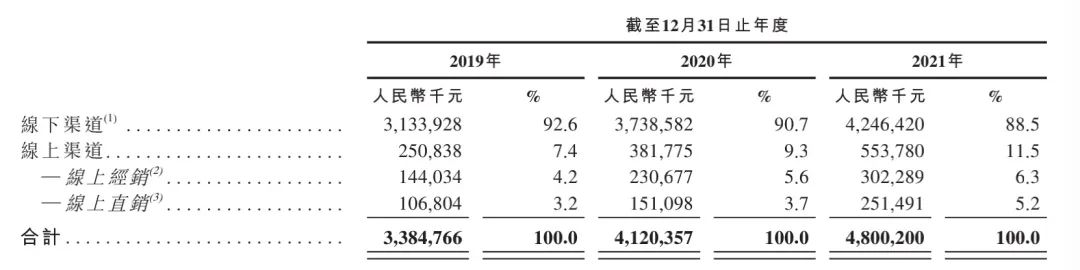

卫龙作为传统品牌,与三只松鼠、百草味等新品牌在渠道上打法不同,前者以线下收入为主,线上为辅,后者反之。

2018年—2021年,卫龙线下渠道收入分别为25.2亿、31.3亿、37.4亿和42.5亿元,营收占比高达91.6%、92.6%、90.7%及88.5%。

截至2021年年底,卫龙拥有1900名线下经销商,卫龙与逾1900家线下经销商合作且经销商的销售网络覆盖了中国约69万个零售终端,其中7成分布在低线城市。

但卫龙线下的经销商数量越来越少。据统计,卫龙在2018至2020年终止合作的经销商,分别达到430名、554名和2132名。卫龙也在招股书中承认,经销商减少或将导致订单取消或减少,并可能对经营业绩造成影响。

而经销商减少的原因,可能是多方面的。早在2019年,卫龙被爆要求经销商进行“二选一”,迫使经销商只能销售卫龙辣条。甚至,还有经销商向蓝鲸财经爆料,越是临近上市,卫龙对经销商采购力度要求越高,2021年初,卫龙曾要求经销商以增加一倍的力度进货。

对于这个现象,不少媒体认为卫龙此举是意图通过短期压榨经销商,以优化自身经营数据,借此在上市能获得更高的估值。

各种因素下,卫龙不得不发力线上渠道,弥补线下缺失。从2018年至2021年,卫龙线上收益分别为2.32亿、2.51亿、3.82亿和5.54亿元,营收占比仅为8.4%、7.4%、9.3%和11.5%。

不过,像三只松鼠这样在线上爆发的零食巨头,至今都以线上渠道为主。2020年、2021年,三只松鼠线上渠道营收分别为51.98亿元,64.79亿元,皆占总营收六成以上。当线上流量成本不断上涨,想降低对线上渠道依赖的三只松鼠,在近年来开始强化线下渠道,以永辉、沃尔玛、大润发等传统连锁商超为布局重点。

无论是以线下为主的卫龙,还是以线上为主的三只松鼠,都在面临走出舒适区的选择,以及暂时无法达到预期的困境。

此外,在产品形象以及客群分布上,卫龙还不比三只松鼠、良品铺子等品牌。毕竟很多消费者对于卫龙仍存在“不健康”、“地沟油”等刻板印象。为了进一步改变形象,今年6月,卫龙宣布升级包装。而在升级包装后,卫龙还把渠道从街边小超市向商超卖场转移,打开新获客渠道。

可不久前,卫龙辣条外包装印有“约吗”、“贼大”、“强硬”等广告语字眼,再次引起了巨大的舆论争议。这是继315曝光老坛酸菜掀倒方便面出事后,较大的一起国民品牌事件。卫龙也一度被调侃为,“辣条界被耽误了的广告公司”。

卫龙官方歉意后,品牌形象已然受损。想要树立良好品牌形象,彻底改变消费者认知,卫龙还需下不少的功夫。

资本“味蕾”,需新故事

除了三只松鼠、良品铺子、百草味等传统品牌,还有许多地方性辣味零食品牌,他们不仅有较高的区域影响力,在品牌势能上也有多年的积累。例如,长沙地区的麻辣王子、玉峰食品,皆在当地有不错的发展。这意味着,卫龙面临较大的市场竞争。

辣条的“一招鲜”似乎也无法保障卫龙一直处于品类头部地位。卫龙产品也一直存在单一化的问题。其主打的调味面制品,主要包括大/小面筋、大/小辣棒、亲嘴烧等多款产品。

而在“蔬菜制品”这一新品类中,魔芋爽及风吃海带成为一匹黑马。随着蔬菜制品收入贡献比例,从2018年的10.8%上升至2020年的28.3%,三年间销售收入有近4倍增长。蔬菜制品赛道开始细分,出现蔬菜干、果蔬脆等产品,以及吸引年轻人的蟹黄芋头条、海燕花生酱蛋卷等衍生产品。

卫龙的“豆制品及其他产品”整体表现欠佳,过去三年无论是收入还是收入贡献比例,均未增反降。其中,该类产品收入从2018年的2.9亿元,下降至2020年的2.6亿元。

在品类拓展承压下,卫龙还需加强对消费者喜好的洞察,以及研发投入。然而,2018-2021年,卫龙的研发投入分别为667.2万、57.3万、337.6万和549.7万元,仅占总收入的0.1%左右。辣条本就是相对门槛较低的品类,研发少,更体现出卫龙在辣味零食领域的壁垒较低。

除了品类单一、研发较少的问题,卫龙的原材料和产品制作也饱受诟病。

卫龙较早开启了OEM模式。其与OEM供应商合作,主要是想提高部分小批量产品的生产。但代工厂的监管,考验着卫龙的综合能力。卫龙在招股书中表示,我们会认真管理和监管OEM供应商绩效,并要求OEM供应商遵守我们内部准则和政策。

此次卫龙IPO募资,将用于扩大和升级公司的生产设施与供应链体系,进一步拓展销售和经销网络,以及提升品牌建设、研发能力、数智化建设等方面。

实际上,去年5月,卫龙完成了Pre-IPO轮融资,由CPE源峰和高瓴领投,红杉、腾讯、云锋基金等跟投,一众明星投资机构对卫龙的发展有着高预期。

这对20余岁的卫龙来说,既是机会也是挑战。关键在于卫龙能否快速实现年轻化,拓展品类、提升质量,重新刺激消费者的味蕾。毕竟辣味零食赛道的选手众多,成为“辣条第一股”并不难,想要突破单品天花板,还有持续的硬仗要打。