上汽集团被低估了吗?

Newseeders 合作伙伴

Newseeders 合作伙伴汽车行业作为这次反弹的主力军,一大票汽车股已经翻倍了。但汽车行业的老白马上汽集团(SH:600104)还是趴在那儿。

上汽是被低估了么?

上汽集团至少在过去10年,一直是汽车行业的白马股。但我相信,没有几个人真正看懂了上汽集团的财务报表。

我们都知道,上汽集团主要利润来源,是上汽与大众和通用的两个合资公司。2021年上市公司上汽集团的归母净利润为245亿,而利润表中的投资净收益就有272亿。这部分投资收益,主要就是上汽大众和上汽通用两家合资公司贡献的。

上面是A股投资者对上汽集团的普遍认知,应该说问题不大。

但如果我们从头到尾仔细梳理一下财务报表,就会发现一个结论,那就是:本质上,作为上市公司的上汽集团本身,是A股最大的汽车经销商。

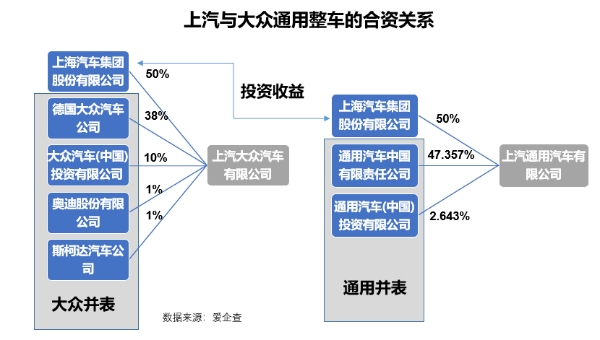

因为参与并表的不是上汽大众和上汽通用两家整车厂,而是他们的汽车销售公司。

为了让上汽大众和上汽通用这两家合资公司的收入利润在会计上合并会计报表时体现在自己的报表上,也就是财务上常说的并表,双方设计了这么一个整车+销售公司架构。

作为国企,营业收入当然是一个非常重要的考核指标。但是,通用和大众就不在乎营业收入了么?

当然也在乎。它们也要跟董事会汇报每年的KPI,对中国分公司这个大现金奶牛,大众和通用高管在董事会都要作为自己任内的亮点,甚至是唯一的亮点大书特书的。

这个时候,上汽想让大众和通用放弃在财报上并表,这根本就不现实。对于一家合资公司来说,并表的只能有一个。

因此,上汽大众和上汽通用这两家合资公司的收入利润,上汽集团由于不能并表,只能将利润以投资收益的形式反映在利润表上。

可上汽集团也需要营业收入这个指标,那怎么办?

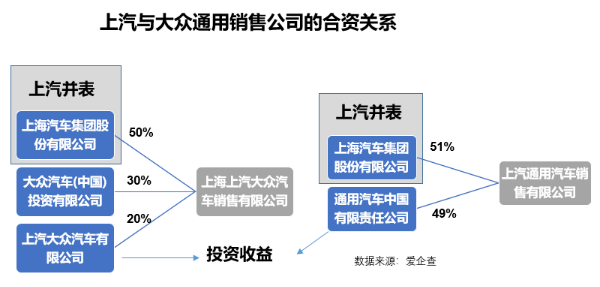

上汽又分别跟大众和通用成立了销售公司,上汽大众和上汽通用的汽车全部销售由销售公司负责,这次上汽将销售公司的收入利润并表,而大众通用则将利润体现在投资收益项下。

一个简单的销售公司框架,解决了双方关切的核心问题,皆大欢喜。其他的汽车合资公司,广汽集团和长安汽车,财务报表也基本上是同样的逻辑。

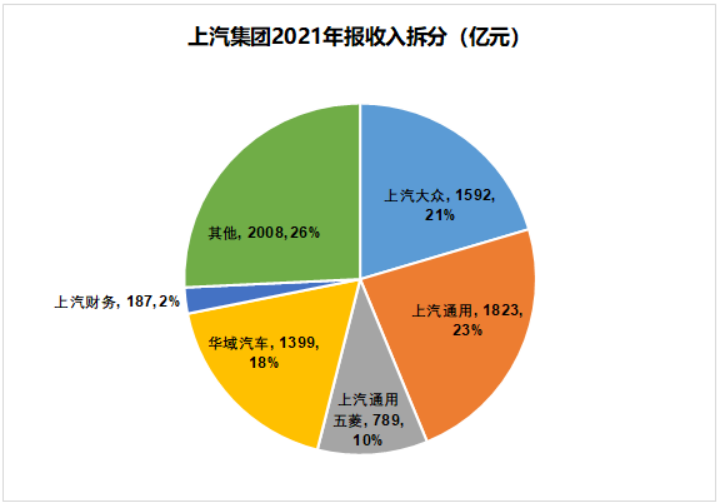

整个上汽集团的收入,实际上是由上汽大众销售+上汽通用销售+上汽通用五菱+华域汽车+上汽财务以及其他(上汽乘用车和上汽大通)构成。

这其中,华域汽车主要为上汽大众和上汽通用配套零配件,很多人将华域汽车当成了上汽集团的影子股,而上汽乘用车和上汽大通,跟长安的自主乘用车一样,基本都不怎么为上市公司贡献利润。

因此,上汽集团大部分的利润,都是源于于与大众和通用的合资关系。

也就是说,单从利润的角度考虑,大众和通用之外,上汽的能力为“零”。

当然这也不是上汽一家的问题。那位在2020年初闹出过大动静的前日产雷诺总裁卡洛斯·戈恩曾经不小心说了一句大实话,“中国汽车厂商在与外国汽车制造商合作时贡献几乎为零,因此从长期讲,他们必须为合资的制造业务及其他运营业务‘增加价值’”。这让合资企业的中方尴尬的无地自容。

资本市场也非常诚实的给出了定价—以市盈率计算,上汽集团过去10年的估值基本上不超过10倍,最近市净率更是已经破净(低于1)。这个估值基本上只略高于银行。

显而易见,资本市场并没有将上汽集团、长安汽车、广汽集团这些合资企业作为制造业上市公司,而是当成了单纯的股权投资公司或者PE企业,给的是金融企业的估值。

可哪怕就是金融企业,利润到了,市值也没有上限。上汽集团的市值,不仅跟利润相关,还跟大众和通用这两个企业高度相关。

在过去很长一段时间里,大众和通用的市值,都在四五千亿人民币左右,而过去上汽集团市值最高的时候,超过3500亿。

这就很尴尬了,这个钱,我都可以买下大众或者通用了,上汽集团你有什么呢,两个合资的名额?

上汽集团市值的上限,就这么被锁死了。

绝对的低估值是价值投资,但并不是估值低就是价值投资。上汽集团估值低,是市场认为他就值这个钱。

上汽集团还有机会么? 当然有,但不是现在。

上汽集团的机会来自于会计利润最差的时候。

直白点说,什么时候上汽大众和上汽通用倒下去,上汽集团就真的站起来了。

中国文化博大精深,你看安逸和危机这两个词,真的是非常生动。

危机危机,危险之中酝酿着机会。长安汽车的合资公司长安福特不给力,连带着把长安汽车逼上了自主的道路,在这波反弹中,长安汽车股价翻倍。

安逸呢?安字是房子下面有个女人,逸是一只兔子跑掉了,面对危险幸免于难。但免于竞争,安于老婆孩子热炕头也让自己失去了成长的机会。大众和通用,可以说在中国市场上最优秀的两家外资汽车企业,大众的产品,通用的营销,过去一直是中国汽车行业的天花板。

在大众和通用这两棵参天大树下,上汽过得平和安逸,像极了地主家的儿子,缺少了那股不服输混不吝的主观能动性。这东西,尼采称之为权力意志,有人称之为心之力,说白了就是一种强者气质。

通用在中国市场很早就出现了日薄西山的迹象,现在是一天不如一天,就靠美系车这个人设吊着一口气。

大众的燃油车在中国依旧强势,但新能源车,大众是真的踏空了。 2020年11月,大众耗时5年打造,被寄予厚望的电动MEB平台在中国的第一款车ID.4上市了,到今天,大众在中国共有五款新能源车型,ID.4和ID.6系列各两款,以及一款ID.3。

结果是大山临盆,生了个耗子。2021年,南北大众两家新能源汽车销量加起来不到12万,低于广汽埃安的销量,更是远远落后于比亚迪的53万辆。这个销量不能说低,但相较于大众对于中国新能源汽车市场的重视程度,相对于市场对大众的预期,大众的表现只能用平淡这两个字来形容。

这不仅仅是大众的问题,实际上整个德系汽车制造商在新能源汽车时代都落在了后面。

德国财政部长林德纳最近表示,德国政府不会同意欧盟从2035年开始停止销售新的燃油车的计划。作为欧盟环保急先锋的德国这么旗帜鲜明的反对禁售,简直就是那个“我真有一头牛”的梗最好的现实注脚。德国汽车行业,面对这次转型,已经失去信心了。

对传统燃油车厂商而言,转型天生就比新势力要难,因为包袱太重。这种持久的痛苦,像蜗牛充满耐心地移动。可其中的快乐又很短暂,像兔子的尾巴掠过秋天的草原。

在新能源汽车这条赛道上,中国与欧美日这些老牌汽车强国,站在了同一起跑线了。而且,这次中国还要领先一个身位,在三电等核心配置上,拥有全产业链优势。

肉眼可见的未来,中国电动车快速的取代燃油车,大众和通用在中国的存在感会不断降低,给上汽集团贡献的利润也会越来越少,甚至不排除亏损。这并不是不可能,因为长安福特在2018、2019年已经出现了亏损。

通用和大众在中国的没落,将会给上汽集团重生带来机会,上汽集团将有机会展示自己真正的能力。

作为上市公司本身,上汽集团是有预期差的。

上汽集团并不是市场想象的,除了大众和通用之外能力真的为零。

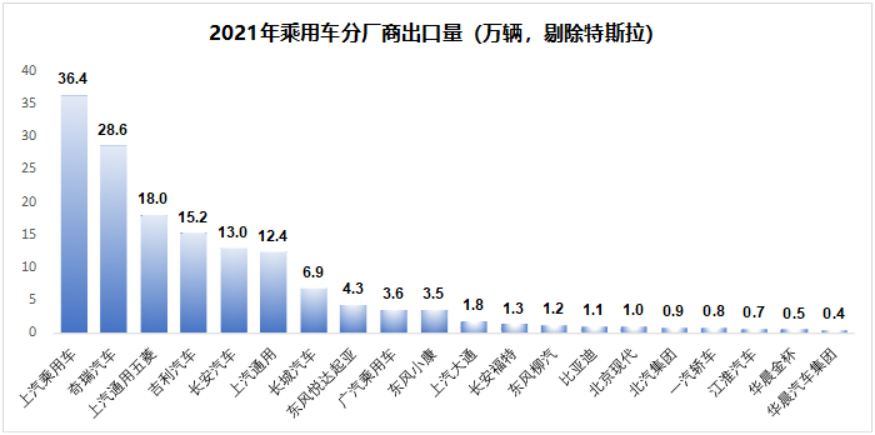

实际上,上汽集团下属的上汽乘用车,在2021年出口了36.4万乘用车,以将近五分之一的市占率,排名第一,这个数字比自主三强奇瑞、吉利和长安都要高出不少。而且,上汽乘用车也不是出口传统的亚非拉国家,而是借助MG品牌,直接将汽车出口到BBA的大本营欧盟。

上汽集团的新能源汽车之路并不顺利。最早的荣威和名爵新能源汽车几乎以失败告终,飞凡汽车沦为路人,两次尝试都不算成功,现在又推出了智己品牌,主打高端,目前看也没有掀起什么浪花。

但这并不重要。重要的是,在当下新能源汽车这条赛道上,除了特斯拉和比亚迪有优势外,乾坤未定,谁都有可能是黑马。两条线路泾渭分明,新势力蔚小理走的是特斯拉路线,智能化差异化配置拉满,而传统造车势力学习比亚迪好榜样,利用自己造车经验更多关注车的驾驶性能自身。

上汽乘用车在海外的成功经验表明,上汽集团在新能源汽车赛道上,虽然落后于其他国内品牌但仍有很大的机会。背靠中国的新能源全产业链优势,上汽集团不能说吊打,也至少要比BBA丰田本田更适应未来的新能源汽车市场。

这就够了,按照目前的热度,市场对预期能活到终场的种子选手,给的市值就是2000亿。目前上汽集团的市值已经2000亿出头,所以哪怕现在的汽车行业涨得再凶,热闹也是别人的。

按照我们之前测算2500万辆乘用车的年销量,单价15万,10%的销售净利率,30倍市盈率,2500*15*10%*30等于11.25万亿,有一天我们上市公司整车厂的总市值,将是一个十万亿人民币的级别。

这还是只考虑了中国市场的情况,如果中国汽车像智能手机一样卷到全世界,总市值还要再翻个倍,二十万亿。

也就是说,最终我们汽车行业,可能会出现好几家市值上万亿的整车厂。

上汽集团,将来很长一段时间,还会在合资企业利润下滑的利空和新能源销量爬坡的利好中焦灼,当前的市值也并不低估。

我们在等一个机会。大众通用燃油车在中国市场溃败,新能源车型青黄不接,上汽集团市值因此缩水。那个时候你千万不要犹豫,带上船票赶紧上船,因为上汽集团真的有可能从此走上重生的道路。

资本市场极其市侩的外表下面,是理想主义、浪漫主义的内核。所谓价值投资,其实就是现实主义对理想主义的胜利。而所谓成长股投资,则是现实主义先与理想主义媾和,然后在理想主义开始变得现实时果断离去。