九安医疗的新冠检测试剂盒神话能持续吗?

Newseeders 合作伙伴

Newseeders 合作伙伴刚刚发布盈喜,就遭遇大跌。这一次,市场对九安医疗(002432.SZ)的业绩大增不买账了。

7月15日,九安医疗低开低走,早盘一度大跌8.38%,随后跌幅收窄,截*A股收盘,九安医疗报58.48元,跌6.45%,*新总市值281.55亿元,较股价高位蒸发108.91亿元。

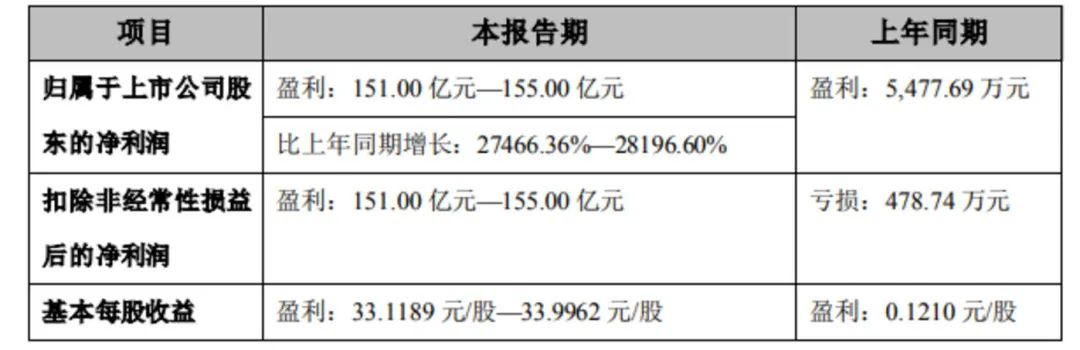

上个交易日盘后,九安医疗发布了2022年半年度业绩预告:归属于上市公司股东的净利润为151亿-155亿元,同比增长27466.36%-28196.60%,基本每股收益为33.1189元-33.9962元。上年同期,公司归母净利润为5477.69万元,基本每股收益为0.121元。

图源自公告

对于半年业绩的大幅上涨,九安医疗在公告中解释称为,受到美国疫情发展影响,当地对新冠抗原检测试剂盒产品需求大幅增长,而公司旗下的iHealth试剂盒产品获得了美国的FDA-EUA授权,并以公司自主品牌“iHealth”通过美国子公司网站及亚马逊美国电商平台进行C端销售,同时承接政府订单及商业订单。

由于iHealth试剂盒产品在报告期内销售收入大幅增长,公司2022年上年的业绩较去年同期出现大幅上升。但是面对净利预增274倍的重大利好消息,九安医疗在二级市场却遭遇了滑铁卢,一个主要原因是一季度业绩过于亮眼,反衬得二季度表现平平。

期望值拉满后,二季度增长乏力

作为“跨年妖股”,九安医疗的暴涨开始于去年11月。

当月7日,九安医疗发布公告称旗下新冠抗原家用自测OTC试剂盒获美国食品药品监督管理局(FDA)应急使用授权(EUA),大涨一直持续到今年4月中旬并达到峰值。

期间,九安医疗累计发布20份股票交易异常波动公告,深交所表态对其进行重点监控,并有投资者大单提问是否有考虑收购微软,九安医疗慌忙回应“没有任何可能”。

钛媒体App在九安医疗两月收获27个涨停板,新冠检测试剂盒有何“钞”能力?一文中曾作分析:直接拉动股价蹿升的是其不断释放的利好消息——美国子公司研产的新冠病毒抗原家用自测试剂盒在美销售,并在今年1月开始接连公布拿到了美国政府的大单。彼时,美国为了应对汹涌的奥密克戎疫情,计划免费向民众发送快速检测试剂盒,涉及采购金额预计超百亿美元。

这些消息并非流于纸面,不仅拉升了九安医疗的股价和市值,还带来了实打实的业绩回馈。

今年4月12日盘前,九安医疗公布一季度业绩预告,盈利预增区间上限达到41956.63%,引得市场沸腾。当日,九安医疗开盘一字涨停,并在接下来的两个交易日连获涨停板,4月15日盘中,该股创上市以来股价新高,达到97.96元/股,市值较大涨之前翻了12倍。

4月29日是九安医疗公布一季报的日子,业绩还没发布,该股当天就封涨停板。29日盘后,九安医疗公布的一季报显示,营收同比增长6646.79%*217.37亿元,归母净利润同比增长31527.35%*143.12亿元。业绩报告公布次日,九安医疗小幅收涨0.51%,第三日收跌。市场开始担心这种暴涨的可持续性。

到了今年二季度,暴涨真的遁形了。按照九安医疗公布的半年报净利润预增数据,其2022年Q2的净利润区间为7.9亿-11.9亿之间,环比下降了91.49%*91.70%。这一盈利水平几乎持平于九安医疗旗下抗原自测试剂盒未开始销售的2021年Q4,该季度公司净利润为8.59亿元。

对于公司二季度业绩的下滑,九安医疗方面表示,一季度业绩爆发性增长源于美国政府订单,但该订单不是长期合作关系,是否具有持续性无法预测。

就二季度数据来看,暴增来得猛也去得快,九安医疗的增长似乎已经回到常态化区间。

抗原自测试剂盒,能持续大增长吗?

来自美国的采购订单引爆了九安医疗的一季度业绩,但进入二季度到现在,再无大单落地。

钛媒体App梳理了九安医疗所有的重大合同公告发现,iHealth试剂盒产品获得FDA-EUA授权以来,累计与美国方面签署了6个采购订单,其中一个为追加订单,但合同的签署集中在2021年12月到2022年1月之间,今年2月*今,九安医疗再未接获美国大订单。

从货款交付情况来看,一季度确认到账金额*多,二季度仍有货款到账,但量级下降,截*目前,上述6大订单已经履行完毕4项,到账约20.96亿元人民币,另外两笔订单到账17.56亿美元,仅剩不到2000万美元的未确认款项。如果九安医疗接下来还不能重新获得大订单,那么其三季度的表现或许还会逊于二季度。

钛媒体App制图,数据来源:公司公告

就新冠抗原自测试剂盒业务而言,iHealth试剂盒产品获得是美国FDA-EUA授权,这一授权具有一定的稀缺性,获得授权的产品可以在美国公共卫生健康应急状态期间,在美国和认可美国FDA-EUA的国家或地区使用。

在与美国政府签订采购合同之外,iHealth试剂盒主要通过美国子公司网站及亚马逊美国电商平台进行C端销售,根据公司1月21日回复投资者提问的内容,该产品在美国的C端官网定价为19.8美元/盒(两人份,含运费)。此前,据九安医疗回复问询函时提到,2022年Q1,公司营业收入渠道来源占比从高到低依次为政府订单、商业客户、亚马逊和美国子公司官网。可见,C端销售拉动业绩的能力有限。而且,目前美国市场竞争也趋激励,是本土厂商和外来企混战的局面。

iHealth试剂盒在开拓其他市场方面也止步不前。截*目前,iHealth试剂盒曾在3月月份于中国香港开售,尚未看到该产品销往别处的消息。

值得注意的是,在国内市场,iHealth试剂盒并未获批上市,当然,国内抗原自测试剂盒市场目前也是一片红海,国家药监局已批准30个新冠病毒抗原检测试剂,遑论一款未获批产品在国内的发展前景。

九安医疗还有什么底牌?

抛开iHealth试剂盒产品,九安医疗手里的优势有限。

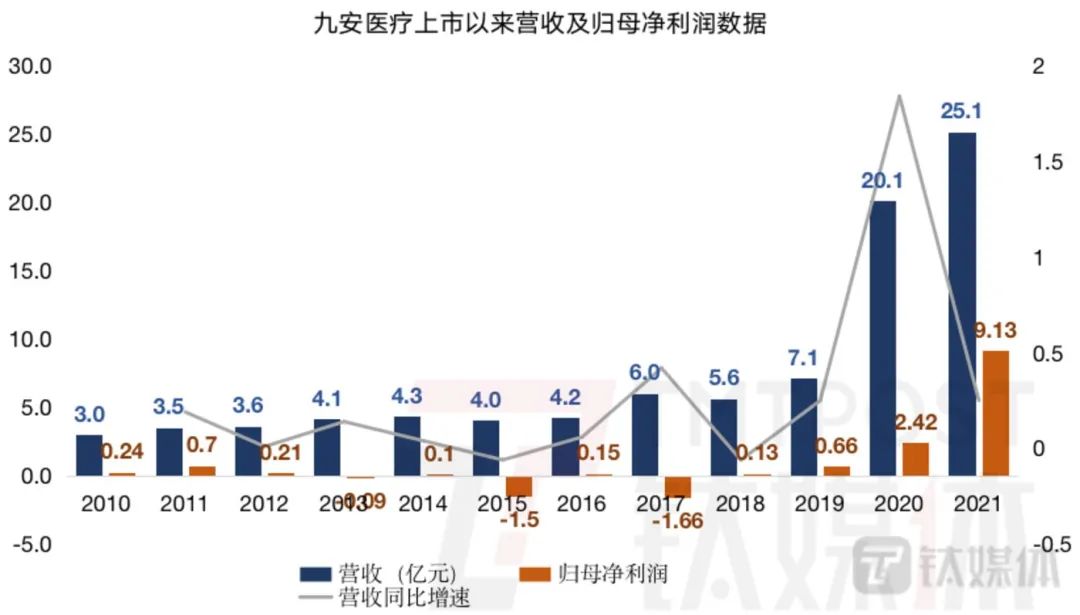

作为一家健康类可穿戴设备生产商,九安医疗上市*今已有11年,过得也比较清苦,2020年之前,年度营收在5亿元上下波动,时不时还会陷入亏损。

钛媒体App制图,数据来源:财报

回溯起来,九安医疗上一次的高光时刻还是2014年。当年,九安医疗旗下iHealth品牌获得小米战投并进入小米生态链,此举引发资本市场关注,九安医疗也收获了一个股价小峰值。该公司董秘也在今年1月26日于互动易平台表示,小米公司对其iHealth业务板块投资2500万美元。

具体到九安医疗的产品线,除了iHealth系列产品之外,还有ODM/OEM产品、传统硬件产品、移动医疗通信设备销售及服务、新零售业务、防疫物资相关及其他六部分。

其中,iHealth系列产品中包含抗原自测试剂盒,但在试剂盒未获授权的2020年,九安医疗的业绩已经明显上了一个台阶,这一年,iHealth系列产品收入同比增长849.84%*14.18亿元,占总收入比重超7成。

iHealth系列产品是指公司开发的可与智能手机相连的移动互联系列医疗产品,具体有额温计、血压计、血糖仪、雾化器、按摩仪等个人健康和泛健康类产品,2020年公司的业绩增长基本由额温计一力承担,但伴随着防疫的常态化,这一产品恐难再有大的建树。

在2019年*2021年,ODM/OEM业务板块营收增速分别为11.92%、3%、38.98%,2021年表现稍好,但该产品线体量较小,去年收入仅2.97亿元。ODM/OEM即境国外厂家贴牌生产业务。前述报告区间内,传统硬件产品业务板块营收增速分别为27.59%、-5.70%、12.70%,仍是表现平平。

近年来,九安医疗在着力推广性价比“爆款产品”和“糖尿病诊疗照护‘O+O’新模式”,前者主要是抗原自测试剂盒和额温枪,都是在享受疫情红利,并且都面临红利退散后的增长乏力困境,后者简单来说则是专门针对糖尿病患者的线上线下慢病管理模式,这并无新颖之处,且同样面临激烈的行业竞争。

糖尿病是慢病中的大病种,布局该业务的企业不在少数,日前在港上市的智云健康(09955.HK)就是以糖尿病慢病管理起家的公司,已经将该病种的慢病管理做到市场前列。在这一领域,九安医疗能分到的蛋糕着实有限。

九安医疗的未来增长能靠什么?从现有情况来看,似乎没有哪一个是能完全靠得住的。