动力电池产能过剩时代来临

Newseeders 合作伙伴

Newseeders 合作伙伴近日,在2022年高工锂电年会上,亿纬锂能董事长刘金成表示,预计最晚后年全产业链都将出现产能过剩,而*不会出现过剩的质量上乘、成本低的电池产品。

产能会出现过剩的直接原因,是近两年下游对动力电池保持着旺盛需求,带动了上游电池及原材料大规模扩产的浪潮,丰厚的利润前景也刺激越来越多其他企业加入进来想要分一杯羹。

其实之前亿纬锂能们再次规划扩产,市场就已经开始表示担忧了。所有人都清楚,在未来某个时间点,若新能源汽车增量不及预期,动力电池的产能将完全超出新能源汽车的需求,到时候价格战会必然不可避免,进而令到行业竞争格局发生恶化,进而估值水平受到影响。

而这已经在上游企业的估值水平中有所体现了。

01

全产业链过剩不可避免

今年以来,关于动力电池投产或开工建设的消息几乎隔几天就会蹦出一条,照这节奏,相对于目前的装机量来说,产能堆砌是一个巨大的数字。

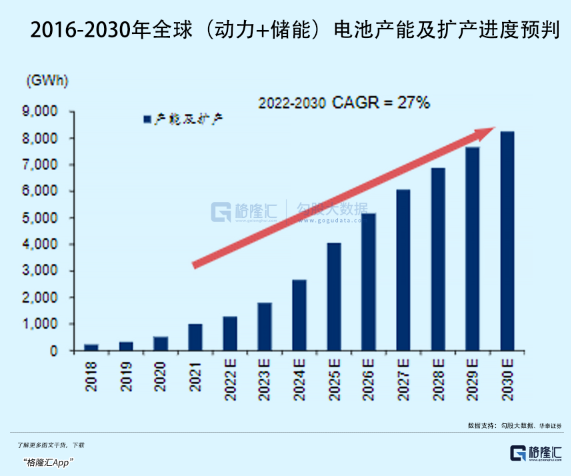

据高工锂电估计,今年中国动力电池出货量将达到490GWh,增长117%。今年1-10月,动力电池累计产量达到425.9GWh,增长166.5%。而截至今年2022年9月份,全国动力及储能电池基地产能规划超过5000GWh(其中动力电池超4800GWh)。

投资规模也令人瞠目结舌。据《华夏时报》不完全统计,2022年内动力电池领域至少公布了75个投资计划,总投资金额超过万亿元,其中有近半项目投资规模在100亿元以上。

产能过剩是大概率的事情。

过剩的影响是全产业链的,实际上在扩产背景下许多上游材料价格早就开始松动了。

根据高工产业研究院预计,主要锂电池材料到2025年的产能规划已全部过剩,负极材料到2025年的规划总产能相当于当年预计需求的5倍,磷酸铁锂为4倍,电解液、6F、VC、PVDF、铜箔均是2倍余,隔膜约1.5倍。

今年前10个月锂电材料中仅碳酸锂、硫酸镍价格上涨;而VC价格已经下跌75%,PVDF、6F、硫酸钴的跌幅在40%或以上,6微米铜箔价格跌了20%。

过去两年里,每一个细分赛道都挤进了大批竞争者,于此同时,下游电池领域的议价能力越来越高,订单争夺趋于白热化。

以磷酸铁锂为例,得益于磷酸铁锂电池出货量的快速增长,在动力电池领域里的占比提升,磷酸铁锂正极材料供不应求、价格上涨,企业扩产积极性提升。跨界亦不鲜见,许多磷化工、钛白粉、炭材料企业凭借自主原料优势,相继布局磷酸铁锂、磷酸铁等材料生产,希望分一杯羹。

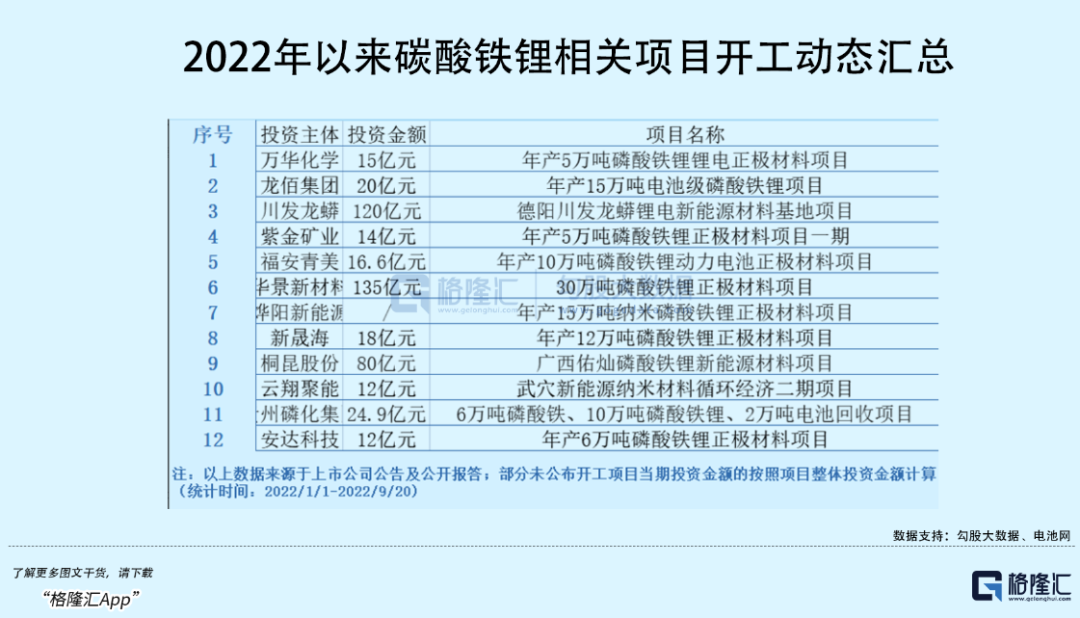

进入2022年,磷酸铁锂相关项目投资热度不减,据电池网统计在内的24个新公布投资项目中,有21个项目公布了投资额,总计投资金额约766.45亿元,平均投资额约36.5亿元。

实际上,激励企业愿意花费大手笔投资生产动力电池的原因是多方面的。除了新能源车产量增长对电池需求提升,利润仅是一方面。

当前上游锂矿、碳酸锂价格居高不下,中游企业需要有一定价格承受能力去竞争车企的订单,如何*限度的摊平成本,发挥规模效应?

没错,就是靠堆砌产能。

许多企业愿意牺牲一些利润来换取订单量的增长,这个底气来自于产能利用率的提升,虽然都在给上游打工,但中游还没不至于都在亏本卖电池。

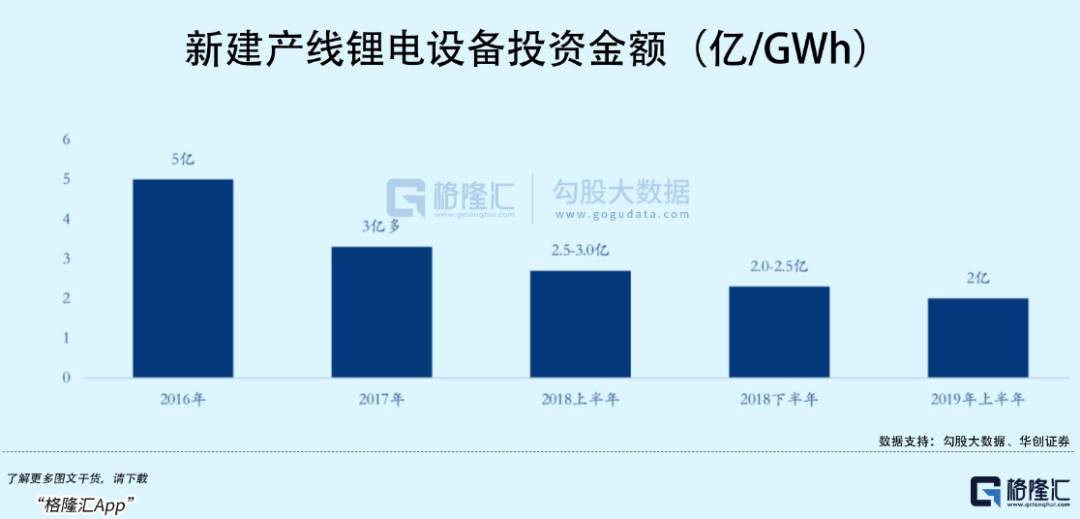

其次,近几年锂电池产线设备价格的下降,也令到整个行业准入门槛有了一些降低,规模效应叠加设备零部件国产化导致锂电设备成本大幅下降,目前国内锂电池产线单GWh产能投资价格已从原来的10亿元左右降至2.4亿元以下,降幅非常明显。

再者,动力电池投资热也与各地方政府积极招商引资有关。优质企业的电池项目能够给地方政府带来更高税收和就业前景,因此电池企业在当地投资建厂比较容易获得更优渥的条件。总之,各地方政府很欢迎动力电池项目,特别是优质的电池项目,如果争相模仿和竞争的话,那么拉高产能规模是双方互相成就的。目前江苏常州、湖北荆门、四川宜宾三地规划的电池产能均超过了300GWh。

02

结构性产能过剩

放眼中长期,随着下游新能源汽车增速换挡,投资者对电池需求能否持续高速增长的担忧也是成立的。

动力电池产能大部分用于新能源汽车领域,按照目前国内各大主流汽车厂商的销量规划,2025年销量超过1800万台车,按单车60kWh的容量配比,一年最多也只需要1080GWh,何况这些销量规划本身又透露着过于乐观的预期。

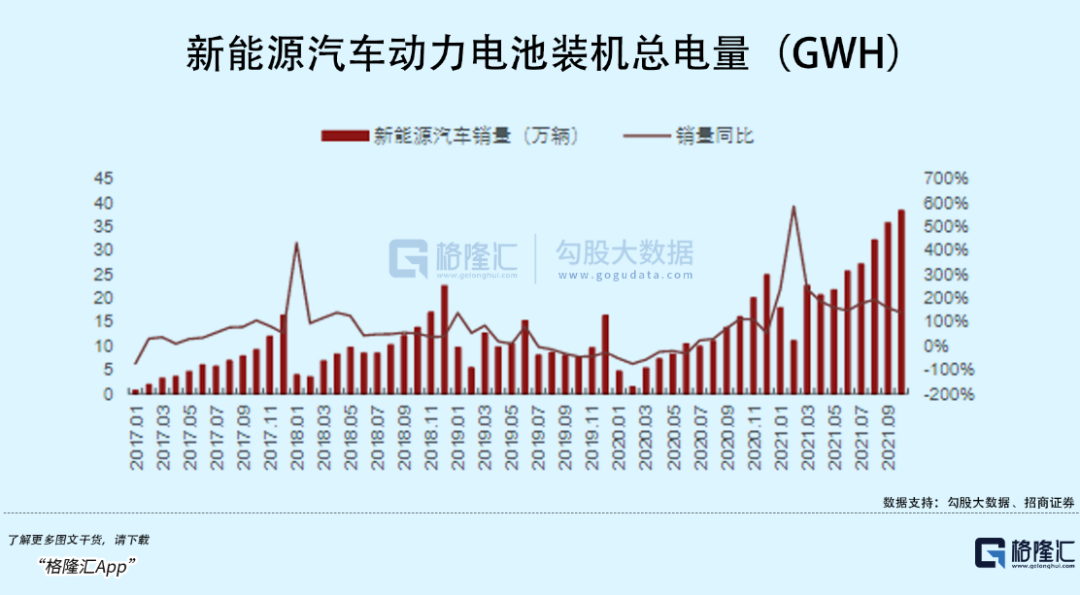

动力电池需求最旺盛的阶段,国内新能源车渗透率迅速从低于10%快速攀升至20%以上,仅仅只花了两年多的时间。今年10月份单月新能源车渗透率已经突破30%,全年销量也有望突破650万辆。

而明年开始,市场又或许会是另一番景象了,先是购车补贴即将取消,增加的成本自然要让消费者背负,然而许多车企就连完成今年的销量目标都疲于奔命。

海外新能源市场方兴未艾,车企们都开始卷到国外市场了,一部分动力电池也会往海外出口,因此或许明年国内用于电动车的动力电池就会率先出现过剩。

其次,过分产能堆砌造成的后果之一便是产品质量鱼龙混杂,落后产能的利用率较低,无法实现盈利。新进入者很多都认为投钱把产线开起来就能够生产电池了,但无法解决技术、成本、安全等多方面的问题。质量跟不上下游需求,这批产品降价了也没人用,淘汰亦是必然。

而一线电池企业的产品经过下游的长期验证,与下游客户关系更加稳定,先进产能预计能够维持紧平衡的态势。一些细分市场需求仍然旺盛,例如储能电池市场,终端场景对电芯容量、寿命存在差异化要求。尤其像280Ah储能大电芯的优质产能,随着大型储能项目如火如荼的建设,是更加紧缺的,今年也遭到下游的哄抢。

当新进入者还在扎堆磷酸铁锂电池的时候,一些企业已经在研究更先进的电池材料了。宁德时代、德方纳米、当升科技等企业已开始投资布局磷酸锰铁锂电池的产业化。磷酸锰铁锂相比磷酸铁锂具备高电压、高能量密度以及更好的低温性能,且锰矿资源丰富,相比三元材料具备更低的成本、更高的循环次数以及更稳定的结构。

此外,还有钠电池、钒电池等下一代电池技术,也有望削弱对落后电池产能的需求。

03

如何作调整?

“动力电池的需求,可能三倍于中国新能源汽车的需求”,中科院院士欧阳明高曾做过这样的推测。伴随近几年全球可再生能源发电并网、新能源汽车以及储能的发展轨迹,不难理解院士的判断依据。

中国动力电池企业,已经由内卷走向了外卷。

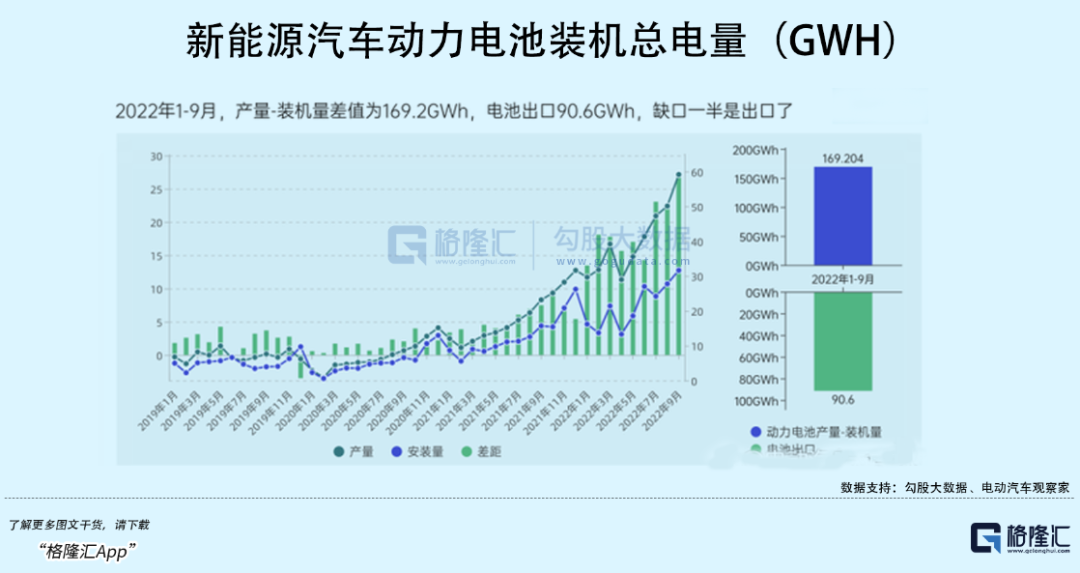

今年国内动力电池出口的增长就非常迅猛,今年1-10月,我国动力电池出口量已超100GWh,达105.3GWh。产量和国内装车量的差值里,大部分用作了出口。其中像欧美发达地区的老牌车企对电池质量性能有着更高的验证要求,并要兼顾绿色制造的属性,从这一点看出我国头部企业先进产能的优势。

除了北欧、中国,大部分地区新能源汽车市场仍处于导入阶段,有巨大的动力电池需求。而国内锂电产业链相对国外具备产能和成本优势,这一点不容易被外企回流本土轻易削弱。尽管一些非市场的因素会给中国锂电池出口造成阻力,近几年锂电企业开始在海外投资建厂,从而保障了产品和服务的供应。年初至今,宁德时代、欣旺达、亿纬锂能、国轩高科、远景动力等企业相继宣布获得海外车企动力电池订单,合作签订周期以3-5年为主。

其次,动力电池的使用,关系到更深远和广阔的能源革命。可再生能源消纳需要能量载体进行储存,以平抑发电波动性和提高能量利用效率,终端用电侧通过储存电量来对冲电价波动,以降低用电成本。储存上比较依赖电化学的形式,优势在于可快速实现充放,且近几年成本逐渐在降低,经济性凸显,如今占比接近九成。

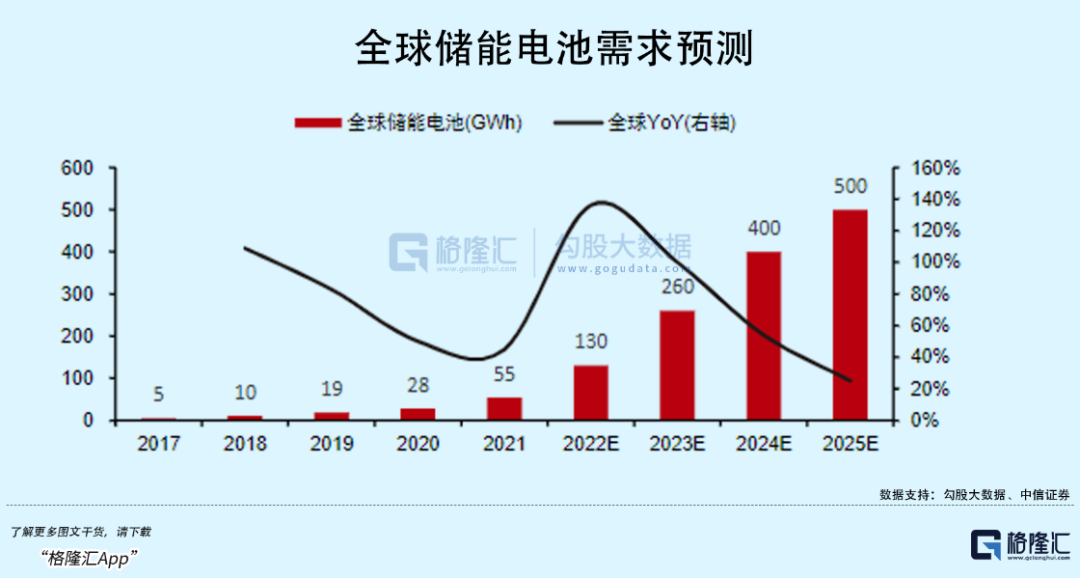

根据中信证券预测,2025年全球储能电池需求将达到500GWh。储能电池在能量密度上要求不如车用电池,其实能够很好的承接一些相对逊色的电池产能。动力电池扩产规划里,用于储能的电池虽占据一小部分产能,但本质都是锂电池,不排除电池企业会根据需求程度调整方向的可能。

04

尾声

从以上角度去思考,规划目标或许是在更宏大的叙事背景下去提出的,能够用于市值管理和争取地方优惠政策,但实际发展目标仍要切合现实需求。

产能过剩是资本周期的常见现象,当下游行业发展逐渐步入更加注重质量和产品创新的阶段,锂电产业链通过技术迭代、升级形成的先进产能反而会显得更加稀缺,真实的有效产能也会远低于规划产能。

但股市里那些通过规划产能和未来畅想撑起来的估值泡沫,或许也是要到考验的时刻了。