「新势力」的钱还能烧多久

Newseeders 合作伙伴

Newseeders 合作伙伴前段时间,网上流传着这样一个卖车段子:

「新势力:一辆车卖20万。

用户:能不能便宜点?按成本价来嘛。

新势力:哦,那25万。」

相信很多对新能源车行业有所了解的人看到这个段子,会不由得“噗嗤”一乐。

然而快乐的是我们,痛苦的却是“新势力”们。

卖不到成本价正是他们已经和正在吃的苦,而面向未来,传统车企的后来居上也让一场旷日持久的消耗战对他们而言成为必然。

这一批我们所称为“新势力”的车企们,大多成立于2014-2015年间,彼时“新能源车”还是一个备受质疑的词语。

如今,“新能源车”作为一个产业已经拥有了确定性,但最 先吃螃蟹的“新势力”们却迎来了最 大的不确定性——

他们手里的钱,不知道能不能烧到迎来盈利的那天。

01

亏损是底色

锂猫实验室曾经在《汽车界没有诺基亚》一文中,详细描述过传统车企在这一轮与新势力的征战中所付出的努力与取得的成果。

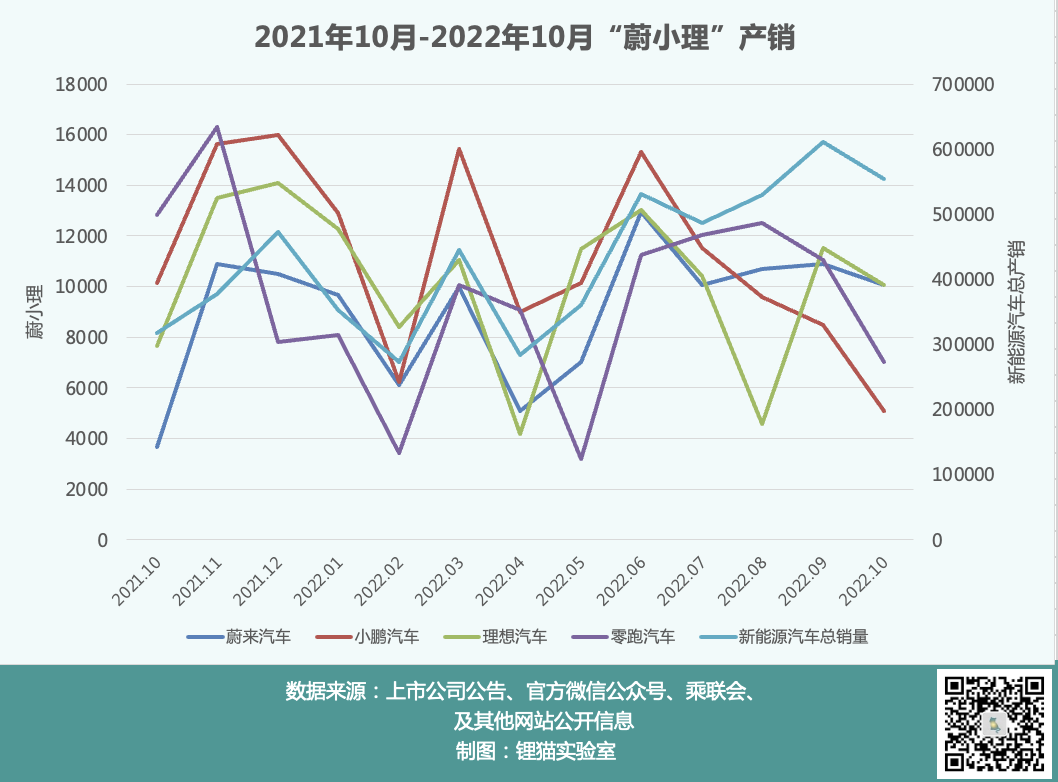

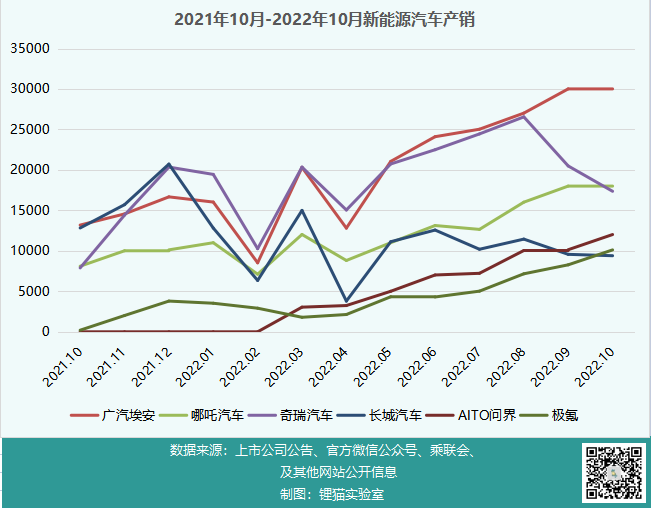

在销量端,以10月数据来看,排名前三的除了比亚迪外,广汽埃安和哪吒其实都不能算真正的“新势力”,广汽埃安是传统车企里的新势力,而哪吒则是顶着新势力名号的“传统车企”。

曾经领跑的真正新势力们——“蔚小理”已经落入中下游,赛力斯、极氪、零跑汽车呈现了一定的上升趋势,抛开传统车企的分支品牌不说,小鹏的销量甚至落后于零跑汽车。

而在利润端,特斯拉以卖一辆车盈利9711美元稳居*,随后是奔驰的7469美元/车。

国产车企中,比亚迪的单车净利润为1466美元(含电池利润),*。

之后的上汽、广汽、吉利、长安、长城等传统车企,虽都大举进入了新能源领域,但仍然继续生产和销售燃油车,并以小幅盈利的方式维持着运营。

而惨不忍睹的“新势力”们,亏损幅度*的是蔚来,2022年第三季度平均每卖一辆车亏损1.5万美元,超过10万人民币。

也就是说,表面上你看到蔚来一辆车卖30万,其实你应该知道,这辆车至少值40万。

销量*的小鹏,每辆车亏损近1万美元——7万人民币。

“蔚小理”三家中,看起来最靠近不再烧钱的是理想——每辆车平均亏损800多美元,合人民币5000多块。

列举这些数据主要是为了说明,文章开头那个段子真不是在开玩笑。

现在回归正题,看看他们的钱到底还能烧多久。

02

零跑比较危

锂猫君最近学习到了一个比较科学的方法可以用来计算科技型公司的钱到底能烧多久。

首先计算出一个指标叫作“现金燃烧率”=期间现金净流量/期间时间。

那么钱还能烧的时间(也就是不得不进行再次融资的时间)=在手现金/现金燃烧率。

广汽埃安仅在预披露公告中说明了其营收及净利润情况,无现金净流量数据,我们仅列举在此,不做具体计算。

在售价明显低于“蔚小理”的情况下,2021年,广汽埃安实现营收172.65亿元,亏损13.88万元,净利润率-8.0%,明显好于蔚来和小鹏。

我们主要计算其他四家已经上市的公司——蔚来、理想、小鹏、零跑。

我们本来希望将2022年第三季度的数据作为参考比较准确,但由于蔚来与小鹏在季报中都没有披露现金净流量数据,而理想的现金数据披露至今年二季度,零跑披露至今年一季度。

因此为了保持相对统一、客观的结果,我们对全部四家公司采用2021年全年数据作大致估算。

来源:Wind,锂猫实验室制图(红色有参考意义,黑色为正流入)

按照2021年总的现金净流量计算,最危险的是蔚来和小鹏,按照2021年的烧钱速度计算出的理论烧钱时间不足一年。

而理想和零跑在2021年的现金净流量均为正,以2021年数据计算暂时并无危险。

但如果排除掉一次性因素——2021年蔚来进行了一笔短期投资,产生了约200亿的净流出,属于一次性项目;小鹏的存款到期导致了200多亿的净流出,零跑的净现金流入则主要由于它的2021年融资。

如果这确实是同一笔投资的话,锂猫君有一个建议:蔚来,咱不太懂的话就别随便投了,不然确实有点危险。

于是按照经营活动现金流量计算,蔚来与理想的数字都是正的。

零跑就变成了最危险的企业——钱最多能烧4年3个月,小鹏则以能维持10年的烧钱速度保留了暂时的安全。

同时,如果拿同一时期的流动资产与现金燃烧率作对比,就可以看出公司是否处于财务危机。四家公司暂时看起来并无威胁。

当然,如果蔚来与小鹏能披露季度的现金流量数据,计算会准确得多。

这个故事还告诉我们,如果我们把视角换成净现金流的话,对于一家公司的判断可能会准确得多——不要以为它亏损了,就撑不下去了。

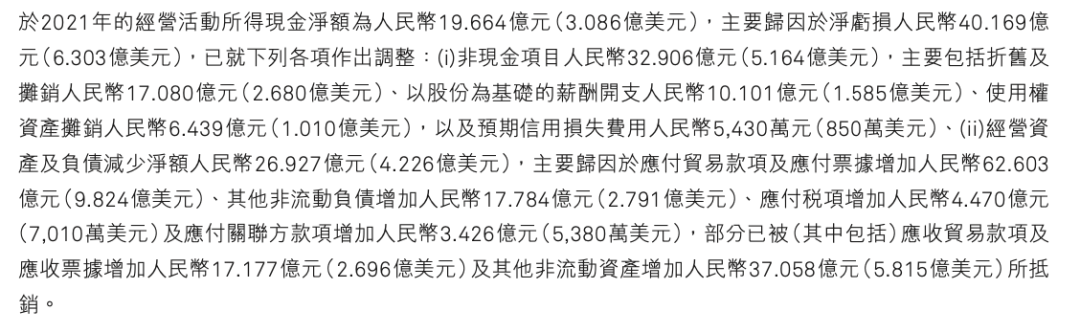

以蔚来为例,它2021年亏损了40亿元,但净经营现金流为正,主要由于亏损额里面包括了17亿的折旧、以股份支付的10亿薪酬、资产摊销6亿元,以及计提减值5400万元,这些都需要作为非现金项目加回现金流量表,此外还有一些应付未付的款项暂时并不影响现金流。

来源:蔚来2021年报

03

距离盈亏平衡还有多远

当然,就算现金流在腾挪之下一直是正的,投资人还是希望看到他们盈利。

而现在要想知道距离盈亏平衡点有多远,首先需要知道盈亏平衡点在哪里。

一种测算方法是,业内机构通过分析特斯拉2019年和2020年销量爬坡和净利润关系认为,特斯拉的单季度销量的盈亏平衡点在9万辆左右——月销30000辆。

另外也有机构估算认为,特斯拉季度销量在7万辆规模时,净利润达到扭亏平衡点,扣除双积分收入后,平衡点大约在8万辆左右——月销26667辆。

还有一种测算方法来自国内车企,哪吒汽车CEO兼联合创始人张勇在接受媒体采访时曾经表示:“销量达到30万台到50万台,哪吒汽车初步形成规模化的能力,同时做到盈亏平衡,现金流也比较安全,造血能力就比较强。”

以这个数据计算,月销量在2.5万-4.16万之间,取平均值为33333辆。

综合考虑特斯拉与哪吒的车型售价,平均下来看,对于大部分公司来说,月销3万辆应当是一个相对安全的盈亏平衡线。

危险的是,中国新能源汽车市场的总规模或许不能再维持之前的增速了。

2021年以来,中国新能源车市场井喷式增长,2021年和2022年1-9月全国新能源车销量同比增速高达157%和110%,渗透率从13.4%提升到23.5%。

而各大车企对于2025年新能源车的销量占比目标,高则60%,低则35%,假设2025年总体市场渗透率达到40%左右,未来3年的市场增速可能只能维持20-30%的水平,而这对于想要实现盈亏平衡的“新势力”们来说,是一件雪上加霜的事情。

令人担忧的是,小鹏和零跑的销量下滑来得比市场来得更早,小鹏从6月、零跑从8月开始,销量就已呈持续下滑态势。

如果考虑到各家的定价水平,从目前的盈利水平看,理想离“盈亏平衡”最近,今年可能就已经可以实现盈利;蔚来定价较高,毛利率较高,如果未来两年的产量增速能够高于行业,或许也可以达到盈利。

最危险的仍然是零跑和小鹏。

然而反观另一边,则是传统车企们在市场掉头向下时仍然维持的销量高增速(除了奇瑞),尤以埃安势头最为显著。

新增蛋糕在缩小,竞争对手的盘子在扩大,蔚来看起来也没有那么乐观,而理想虽然财务数据*,但技术和产品上几乎只押了增程式,风险在长期。

04

尾声

靠着早期的投入和股份支付薪酬的设计,“蔚小理”在现金层面至少在几年内可能尚无生存之忧,零跑如何暂不敢下定论。

但要想长期生存得更好,大家对于已上市公司的期待,显然不仅是“钱没花完”,而是“保持增长”。

但很明显,留给“新势力”用销量增长换取盈亏平衡的时间不多了。

【本文由投资界合作伙伴全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。