爆火的宠物医疗,没想象中那么好做

Newseeders 合作伙伴

Newseeders 合作伙伴春节期间,一则消息刷屏众多创投人士的朋友圈。

作为国内*的宠物医疗平台,估值300亿的新瑞鹏宠物医疗集团有限公司 (后文简称“新瑞鹏”)正式向美国证监会递交了招股书,准备于纳斯达克上市。若此次成功IPO,新瑞鹏将成为“国内宠物医疗机构上市*股”。

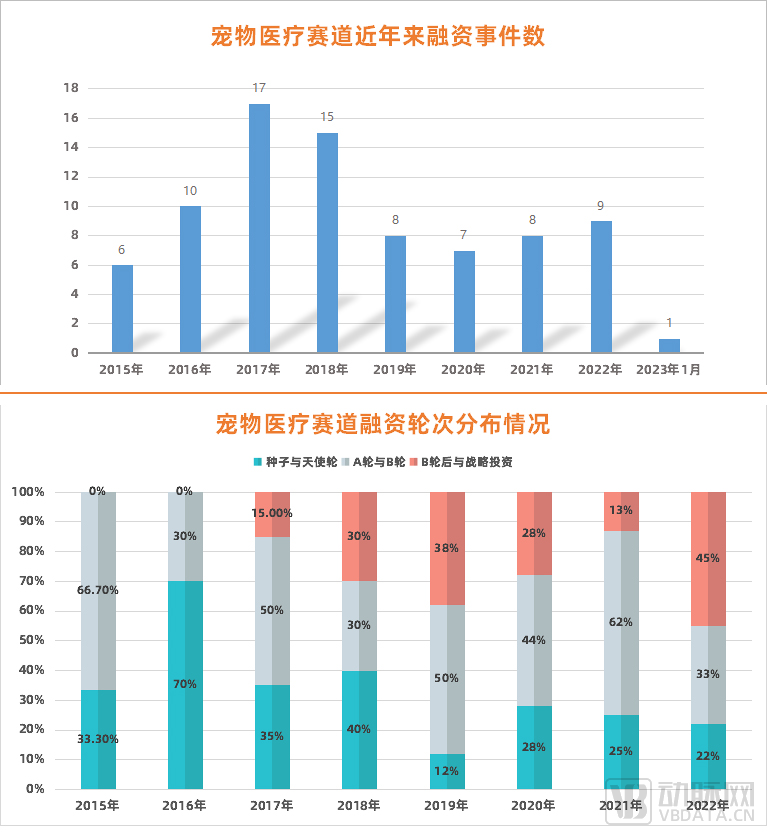

要知道,从2014年高瓴大手笔投资鲜有机构关注的宠物市场开始,宠物医疗赛道便迎来了高速发展期,众多VC/PE纷纷出手:在海量资金的烈火烹油中,宠物医疗爆火。据动脉橙数据库统计,从2015年到2023年1月31日,我国宠物医疗赛道共计发生81起融资事件,强势吸金上百亿元。

宠物医疗近年融资情况 动脉网制图

尽管从数据上看,宠物医疗赛道融资事件数自2019年起呈整体下降趋势,但在融资的轮次占比上,早期项目逐渐减少,项目阶段不断后移。也就是说,随着赛道头部企业逐渐走到后期,宠物医疗行业正日趋成熟,并迎来关键发展节点。

新瑞鹏冲刺IPO正是这个节点的代表时刻。

海量资金涌入,

宠物医疗凭什么这么火?

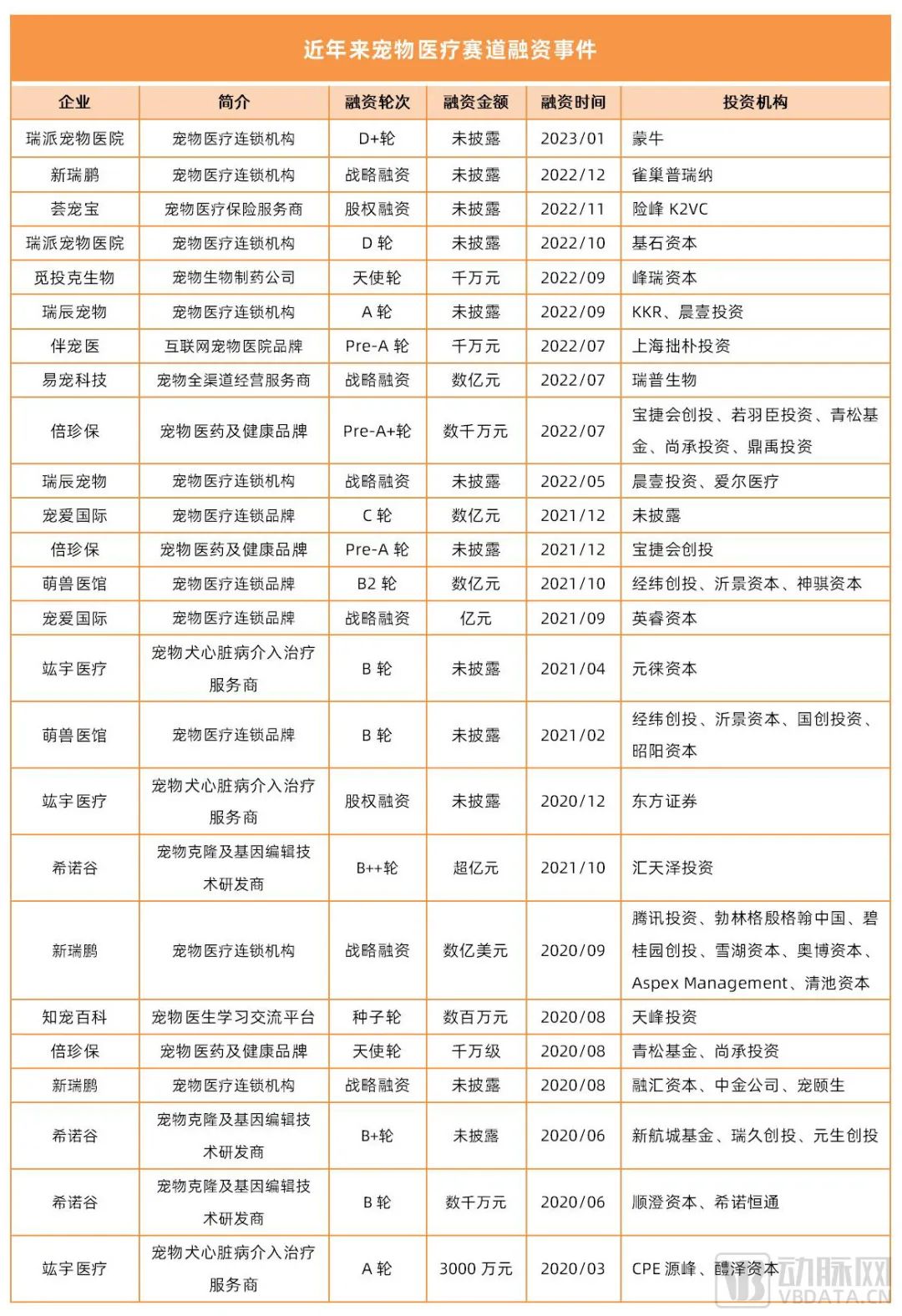

在此次递交招股书前,新瑞鹏被众多明星资本押注。

除达晨、高瓴这样早期加入的机构外,还有腾讯、碧桂园、勃林格殷格翰、雀巢、中金公司、雪湖资本、清池资本、厚生投资等来自海内外产业各方的机构与巨头。

得益于众多资本的加持,新瑞鹏目前已发展成中国*、全球第二大的宠物医疗服务平台(弗若斯特沙利文数据)。截至2022年9月30日,新瑞鹏在中国的宠物医院数量为1942家,覆盖全国114个城市,远高于国内其他机构的宠物医院数量。

“宠物赛道是一个典型的被资本‘点燃’的领域,海量资金的涌入让行业加速发展了五六年。”一位此前参与了多家宠物医疗企业尽调的机构VP李凌霖(化名)告诉动脉网,2017年前后,以新瑞鹏为代表的企业吸引了众多VC/PE,随后由点及面,宠物医疗赛道大面积开花,从医疗服务机构、新疗法、医疗保险到宠物医生教育,各个细分领域涌现了众多创新企业,一些企业融到了上千万甚至数亿元的资金。

在投资人李凌霖看来,资本蜂拥而至主要有两个原因。一是从发达国家市场的经验来看,宠物消费有着抵抗经济周期下行甚至“逆周期增长”的能力;二是因为宠物医疗属于蓝海市场,市场渗透率较低,存在较大增长潜力。“人们养宠的需求正在持续被释放,对医疗的需求将大幅增加。”

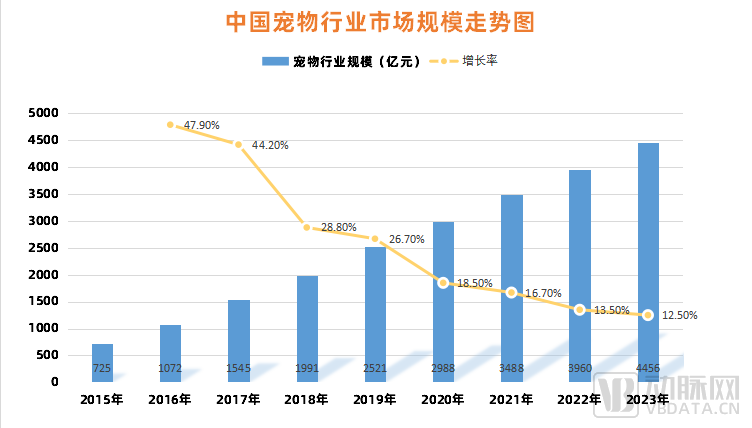

根据《2021年中国宠物行业白皮书》数据显示,2021年我国城镇宠物(猫犬)主人数达到6844万人,比2020年增加了8.7%。在市场规模上,从2021年到2022年,整个宠物市场的增长率为13.5%,达到了3960亿元。

数据来源:《2021年中国宠物行业白皮书》 动脉网制图

在这一过程中,传统的疫苗、驱虫等基础保健服务逐渐无法满足宠物主对宠物健康的更高层面需求,因此专业化、多维度的宠物医疗服务成为行业发展的大势所趋。这也是近几年资金开始聚拢在宠物连锁医疗服务与上游新疗法端的底层逻辑。

“越来越多养宠人把宠物视为自己的‘孩子’,这种情感投射使得他们‘愿意花钱,敢花钱’。”投资人李凌霖表示。

需求旺盛下,资本频频重仓、企业纷纷入局,我国宠物医疗赛道疾风正劲。

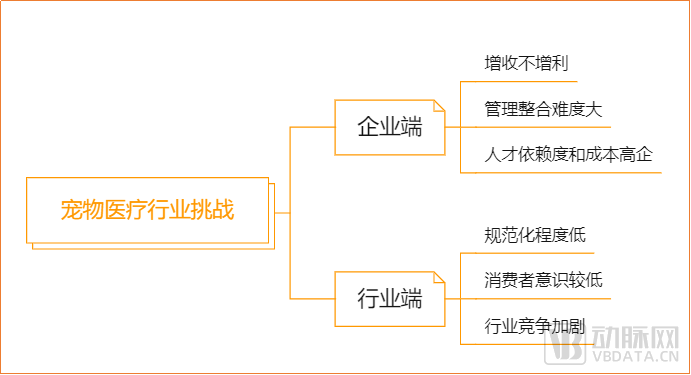

增长潜力巨大,但前路挑战仍艰

上市、融资加速,宠物医疗赛道当下的挑战却仍很艰巨。

一方面,在市场保持快速增长的背后,宠物医疗相关机构的盈利增长却不容乐观。以此次上市的新瑞鹏为例,其医院数量及服务量位居行业*,但仍处于亏损状态,盈利难题待解。

根据招股书披露的业绩数据显示,2020年到2022年前三季度,新瑞鹏营收分别为30.08亿元、47.84亿元和43.15亿元;净利润分别为-11.6亿元、-13.72亿元以及-7.56亿元,三年亏了约30亿元。

数据来源:招股书 动脉网制图

行业龙头尚且如此,其他单小散的宠物医疗机构也十分困难。据腾讯新闻报道,2022年我国拥有宠物医院数量2.3万家,与上一年度相比减少7448家,大量医院徘徊在亏损和盈利的边缘或已经陷入亏损。

为什么会造成这一情况?这要从新瑞鹏的营收结构去看。招股书显示,新瑞鹏共有三大板块业务,分别是宠物医疗服务、供应链服务(宠物贸易及物流)和本地生活服务。其中,宠物医疗服务是支撑营收的核心业务。

具体来看,宠物医疗服务包含了15 大宠物医疗专科服务,例如影像科、眼科、骨科和内科等。该业务发展稳健,营收从2020年的 20.54 亿元增至2021年的29.74亿元,并由2021年前三季的21.47亿元增至2022年前三季的22.84亿元。

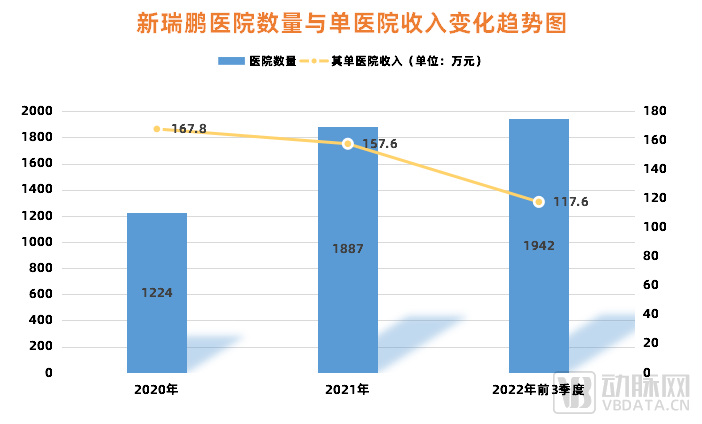

透过招股书发现,宠物医疗服务业务的增长主要是依靠规模量的增大,即不断增加的宠物医院数量:2022年前三季度新瑞鹏拥有1942家医院,同比增长了7.2%。

但同时,业务却陷入了“规模却不经济”的坑里。

按理说,如同零售行业,随着门店/医院的数量越来越多,规模化能帮助企业降低诸如采购、培训、营销等的平均成本。而新瑞鹏在单个医院的收入方面,则出现了下降趋势,2020年到2022年前三季度,其单医院收入分别为167.8万,157.6万、117.6万,不断下滑。

数据来源:招股书 动脉网制图

这是在于,并购整合的策略促使企业的管理整合挑战十分艰巨:目前,宠物医疗服务品类庞杂且非标,致使业务在扩张中出现人效下降的情况。自2015年到2021年,新瑞鹏人均创收下降了12%。

另外,宠物医疗行业对人力依赖程度较高,人才资源是市场核心资源,但行业长期面临专业型、管理型宠物医生人才不足的困境。背后的原因一是每年学习兽医相关专业并在毕业后从事宠物医疗行业的储备人才少,二是宠物医疗行业多数管理者为临床医生,技术水平较高但缺乏管理经验。

为了留住人才,宠物医疗机构需要加大工资与福利水平。结合新瑞鹏的招股书和瑞鹏(与高瓴合并前)此前的财报,人工成本的急剧上升,是导致其毛利率下降的主要原因,利润因此被稀释:纵观2015年到2022年,新瑞鹏的人工成本占比从22%迅速增长到了52%。

另一方面,尽管宠物医疗行业迎来了加速发展,但行业的市场化、规范化程度还处在较低阶段。如前文所述,我国宠物医疗行业起步较晚,《动物诊疗机构管理办法》等监管规范至2008年左右才相继建立,行业规范落地程度参差不齐。

详细来说,在北京、上海、深圳等宠物医疗市场竞争较为激烈的一、二线城市核心区域,政府监管力度和行业自律程度相对较高;但在三四线城市及一、二线城市非核心区域,一些不良宠物店违规开展医疗服务,以及宠物医院过度营销、乱收费等现象偶有发生,这些行为都损害了行业整体在消费者心中的形象和信任。

不仅如此,在消费意识上,由于宠物消费兴起时间不长,宠物主整体对宠物需求的认知和理解程度还有待提升。

体现在消费行为里,则是宠物的消费支出主要集中在宠物粮食购买方面,而对宠物的精神需求和医疗需求重视程度较低。所以当宠物疾病发生时许多宠物未能及时带宠物到患者就医,使得本来需求频次不高的宠物医疗行为进一步受到影响,宠物医疗行业发展也因此受到掣时。

另外,医院数量的急剧增加,使得竞争更加激烈,获客成本随之上升,导致各家机构大打价格战。加之宠物医疗所需要的医疗设备、药品成本也在逐步提高,使得宠物医院陷入利润挤压、生存更加艰难的恶性循环当中。

动脉网制图

因此,如何迈过以上的坑,让宠物医疗赛道的前景变得更有“钱景”,便成了下一阶段行业入局者需要重点探索的方向。

破局开始,宠物医疗赛道

还有怎样的机会?

以新瑞鹏走向上市为节点,宠物医疗行业开始向成熟阶段迈进,一些新的机会也正在浮现。

为此,动脉网通过梳理宠物医疗行业的产业链上下游,以及结合投资人观点,认为以下小趋势或许是下个五至十年的方向所在。

首先,宠物医疗行业的产业链可分为上游的药械供应商,中游的服务提供方,以及下游的支付方。

宠物医疗产业链 动脉网制图

在上游端,我国相关宠物药械的研发还相对薄弱,市场份额较低,是一个入局机会点。

比如在药品端,目前进口厂商占据国内宠物药市场近70%份额。由于进口药昂贵且利润颇丰,导致不少企业非法生产不合格产品,市场上充斥各种假冒伪劣。

为了纾解宠物用药的临床供需矛盾,农业农村部正加快推进宠物用兽药等注册工作,发布了包括《人用化学药品转宠物用化学药品注册资料要求》的330号公告。国内医药企业纷纷跟进,并下场宠物医药赛道。

截至目前,国药动保、丽珠动保、 康辰药业、康华生物等药企宣布有宠物药(含宠物疫苗)的相关布局。

在中游端,帮助宠物医疗服务机构提质增效,以及解决规模不经济问题的措施或企业将有不错增长空间。

挑战的背面即是机遇。目前,行业的入局者们正在积极搭建数字化系统、医生培训体系等以解决前文所述挑战。还是以新瑞鹏为例,其开发了兽医继续教育服务和行业级企业服务等。

弗若斯特沙利文统计,新瑞鹏拥有行业内*的兽医人才培养平台。截至2022年9月30日,新瑞鹏拥有726名本地讲师,300名国际讲师,约131000名学员。

在供应链上,新瑞鹏也一直持续投入。截至2022年9月30日,新瑞鹏利用7个地区配送中心、58个省市仓及50家贸易附属公司,构建了覆盖全国超过100个主要城市的供应链服务网络,向全国超过45000家宠物商店、医院、诊所及其他场所提供服务。

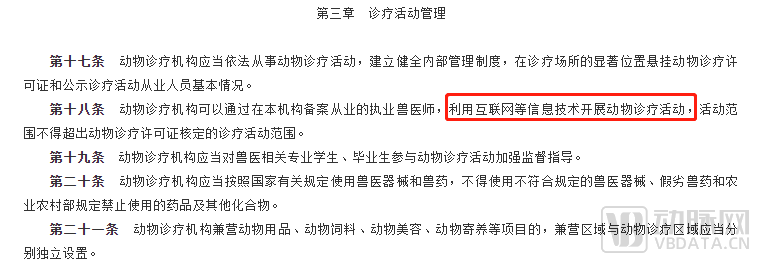

除了线下服务体系的搭建,互联网宠物医疗服务平台和给宠物医疗服务企业做信息化的企业迎来机会窗口期。2022年9月,新《动物诊疗机构管理办法》发布,规定动物诊疗机构可以通过在本机构备案从业的执业兽医师,利用互联网等信息技术开展动物诊疗活动,这将会进一步推动互联网宠物诊疗发展,一定程度上缓解资源错配的难题。

图片来源:国务院官网

在下游端,除了宠物主这一支付方外,宠物金融(包括宠物看病分期与宠物医疗保险两类)也成了近年来的小趋势。

这是在于,与食品、日用品不同,宠物医疗具有的频次低、单次价格高等特性,能够与保险产品发挥的风险转移作用很好契合。

目前,腾讯、蚂蚁、平安、泰康等已纷纷入局该领域。在方式上,各家企业略有不同。以蚂蚁为例,为了解决宠物身份难识别的问题,支付宝保险平台开放了宠物鼻纹识别技术,并联合大地保险、众安保险将这一技术*次应用于宠物保险。该款宠物保险可接受猫、狗两大类宠物投保。投保时,支付宝保险平台根据鼻纹信息为宠物建立专属电子档案,理赔时,刷鼻纹核实宠物身份就可一键完成理赔。

不过,相比传统的金融服务来说,宠物金融市场目前依然太小众,因此险种偏少,合作医院也有限。如何聚拢更多资源带来更好用户体验,并更好进行市场教育,成为宠物医疗险领域接下来思考的主题。

综上可见,宠物医疗行业机会仍多,未来发展颇具想象力。根据美国成熟的宠物医疗市场发展经验,宠物医疗赛道必将在药械研发、医疗服务和支付环节出现市值百亿,甚至上千亿的行业龙头企业。

尽管宠物医疗服务细分赛道的格局正在成形,但变数依然很大。于头部宠物医院集团而言,后续该如何进行扩张,又能整合到什么程度尚且难料。

在宠物医药、宠物保险等其他领域,未来则会不断有新入局者和资本下场,能否从根本上解决宠物医疗领域专业人才稀缺、市场教育等问题,考验着各方智慧。

当然,要想吃到萌宠红利,在宠物医疗领域乘风破浪的弄潮儿们,除了需要资金、人才等支持,更需要付出足够的恒心与耐心。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。