存储行业「遇冷」,三星电子还要故技重施?

Newseeders 合作伙伴

Newseeders 合作伙伴三星电子的2022年并不顺利。

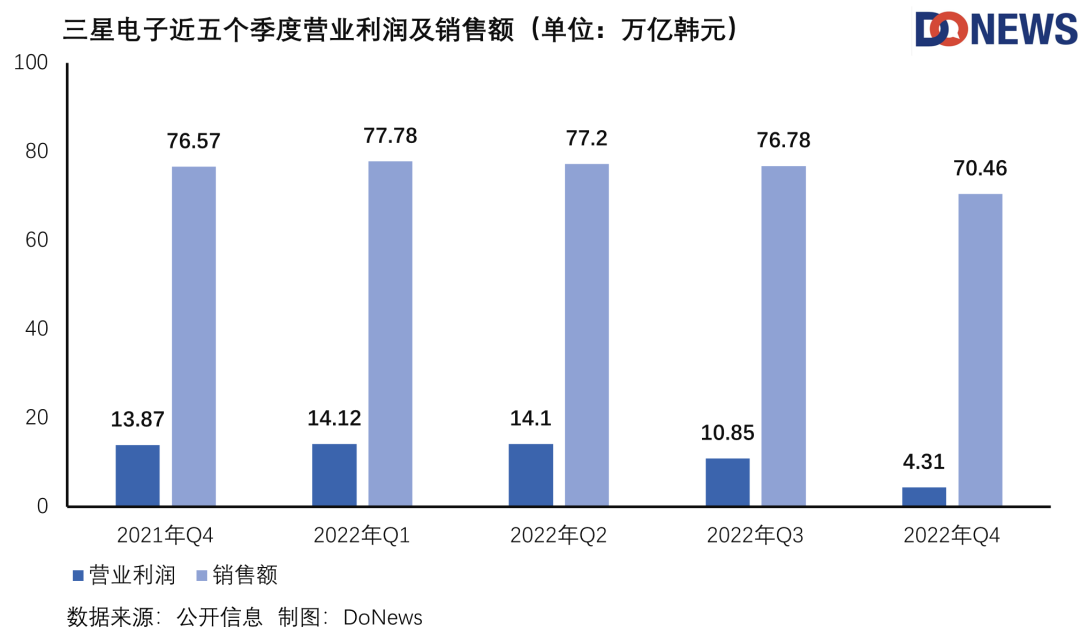

从2022年第三季度开始,三星电子的营业利润出现下滑,第四季度数据更显惨烈。数据显示,三星电子去年第四季度营业利润为4.3061万亿韩元,同比下降68.95%,环比下降60.28%;同样销售额也出现下跌,同比降低8%至70.46万亿韩元。

无独有偶,全年的营业利润也受到重创。2022年全年,三星电子实现营业利润43.38万亿韩元,较2021年的51.63万亿韩元相比,同比下降15.99%。但销售额数据还算可观,较2021年的279.6万亿韩元,增长8.09%至302.23万亿韩元。

结合具体业务来看,在第四季度,通常占三星电子营业利润约70%的DS业务(即半导体事业部,包含三星存储、代工、大规模集成电路业务),其销售额为20.07万亿韩元,营业利润为2700亿韩元,与2021年第四季度8.84万亿韩元的营业利润相比下降了97%。根据近期芯片制造商所发布的财报数据,三星电子半导体业务的跌幅是最显著的。

作为全球*的NAND与DRAM芯片生产商,三星电子近期的财务表现,第四季度存储业务同比下降了38%,也透露出存储行业的遇冷的讯息。

通信行业资深分析师孙永杰告诉DoNews,三星电子的销售额和营业利润出现下滑,是意料之中的事情。“不仅是存储行业,而是整个科技行业全下滑。在客观市场因素的影响下,市场需求减弱,在厉害的企业也扛不住。存储芯片是半导体行业中最基础的,市场供需也会*反映在芯片的出货量上,如服务器离不开存储,随着云计算厂商的业务放缓,也会间接使存储芯片需求减弱。”

但这种状况不可能一直持续下去,结合过往经验来看,存储芯片行业遇冷呈现周期性变化,上一次“遇冷”还是在2019年左右。而面对此次市场行情,“2023年下半年会出现转好”似乎达成了共识。不仅三星电子预计下半年市场需求开始复苏,高通也预计称“有大量未使用零件库存的客户,将在今年年中左右结束库存削减工作,在下半年恢复更可预测的订单模式。”

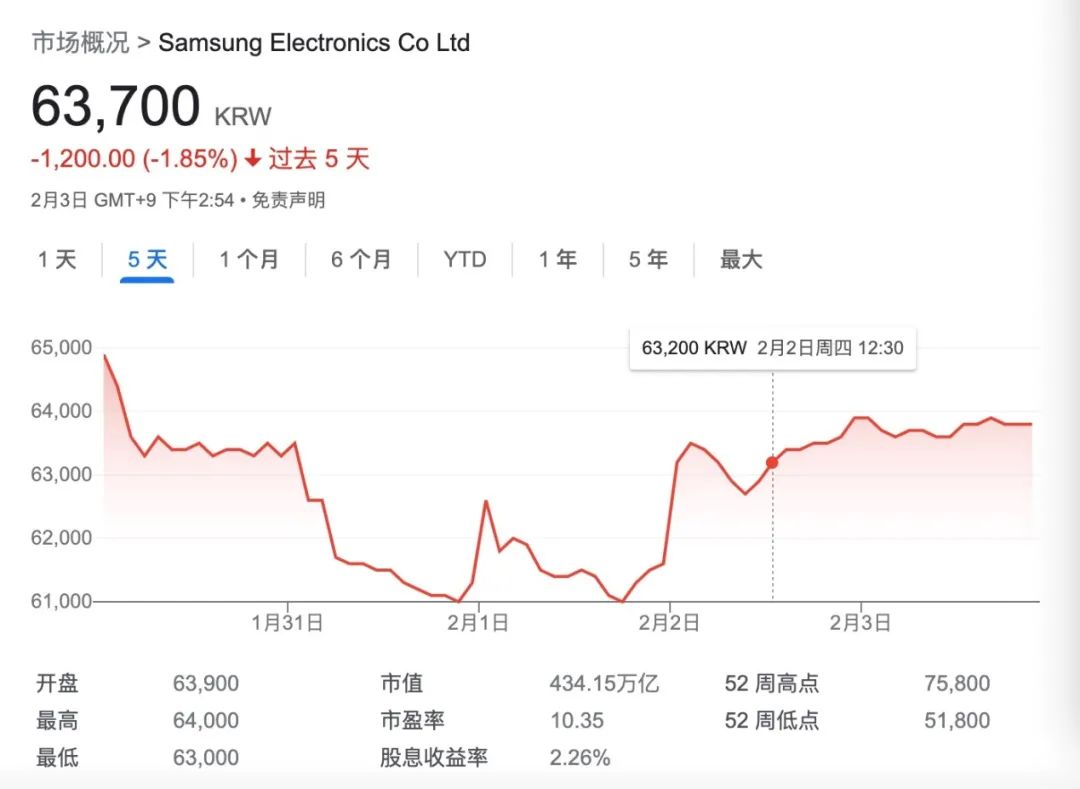

这也反映在了股价上,在1月31日发布财报当日,三星电子韩股(005930.KR)盘中跌超3%,之后股价就有所回升。

图片来源:谷歌财经网站截图

图片来源:谷歌财经网站截图

01. 大环境使然 难独善其身

事实上,三星电子营业利润的下降,从第三季度财报中便能看出窥出一二。

作为主营的半导体业务,在第三季度营业利润为5.12万亿韩元,环比降低48.7%,再到第四季度环比下滑94.7%。此外,三星电子预计2023年*季度收益还将相应下降。

造成业绩下滑的原因无外乎存储半导体价格下滑和系统半导体库存创下新高等。

具体来看,针对DRAM,原因在于因经济不确定性和客户对库存削减的立场保持不变,服务器的需求受到限制,还有移动和PC需求的疲软;NAND,则是由于客户的库存调整,对服务器SSD的需求有些停滞不前。同时,由于库存调整导致销售疲软和主要组件销售额下降,也导致系统LSI业务收益下降。

身为“存储一哥”的三星电子,也是行业的缩影。

同为存储行业的SK海力士,在2022年第四季度营业亏损1.7万亿韩元,营业亏损率22%;美光科技在2023财年*季度中,营收同比下降了47%至40.9亿美元。世界半导体贸易统计组织(WSTS)发布报告称,2023年半导体市场规模将同比减少4.1%,降至5565亿美元。而2023年降幅*的是市场规模占比两成多的存储芯片,预计将比2022年减少17%。

为应对市场变化,通过减产、降价成为企业自救的方式。去年9月底铠侠就宣布,旗下位于日本的两座位NAND闪存工厂从2022年10月开始晶圆生产量将减少约30%。同年11月份美光科技宣布,将所有DRAM和NAND晶圆产量减少约20%(与截至9月1日的2022 财年第四财季相比)。SK海力士也曾在发布2022财年第三季度财报时定下减产基调,今后将围绕收益较低的存储产品进行减产。

虽然目前三星电子尚未明确表明存在减产举措,但业界预测,三星可能会加入到减产行列中,以应对价格下跌和供过于求的局面。

02.手握有粮:投资、扩产

是谁给了三星电子“勇气”——三星电子选择今年不会削减投资,这是有别于其他企业对外所发布的消息。

诚如,美光总裁兼首席执行官 Sanjay Mehrotra在12 月 22 日的电话会议上表示,除了向当局提交 2023 年裁员 10% 以降低成本的计划外,在资本支出上,2023 财年资本支出将从之前的 80 亿美元目标和 2022 财年的 120 亿美元水平下调至 70 亿美元至 75 亿美元之间。近日,SK海力士在一份声明中表示:“随着经营环境的不确定性提高,公司将减少投资和费用以集中于高成长性行业,*限度地减少因市况恶化产生的影响。”

三星电子却背道而驰,重申之前的规划——继续进行必要的基础设施投资,以应对中长期需求,并确保我们为此所需的基本洁净室。因此,总而言之,今年的(资本支出)计划预计与前几年类似。

在孙永杰看来,这是三星电子的常规操作,不足为奇。他表示,三星电子在NADA闪存市场能够杀出重围,是得益于2006-2009年间一系列逆势增资扩张。在行业低迷期,三星电子通过逆势“加仓”,最终击败当时日本“国家队”尔必达和东芝等市场份额*于三星电子的企业,打赢了一场翻身仗。

“回过头来看,三星电子的财报数据,尽管第四季度表现不好,但现在首先是考验‘家底’的时候。”数据显示,截至2022年9月底,三星持有约128.8万亿韩元(约合1010亿美元)现金。这是SK海力士和美光科技等企业无法相比的。

孙永杰表示,其次苹果给的DRAM芯片大单,也增加了三星电子的底气。

据悉,长江存储在遭遇技术约束后,三星电子在西安的一个三期NAND闪存项目,进入了苹果智能手机NAND闪存供应链。该项目总投资高达3000亿元人民币。目前,这个工厂的定位是三星电子NAND闪存半导体的生产基地,与前两期项目的产能合并后,将占据三星电子NAND全球总产能的40%。

公开资料显示,三星电子可能会在今年开始降价,包括NAND闪存在内,以进一步提高在全球存储芯片市场的份额。

“在逆势时,他要增资同时扩大产能,完了之后就去压低成本,通过这个手段先去压对手。这是目前三星电子的思路。”

03.打铁还需自身硬:提升良率

三星电子不仅躬身于存储芯片,还专注于逻辑芯片的先进制程工艺。

具体来看,在NAND领域,NAND制造商做的激烈技术角逐,集中在增加垂直层数上。SK海力士和美光都已推出200多层的NAND技术,三星电子也是当仁不让,目前,三星电子生产的第八代V-NAND高达230层;第9代V-NAND也已在研发过程中,预计2024年量产。

在DRAM领域,三星电子为推进10nm范围以外的微缩,也在不断突破尝试。面向*季度,三星表示,将继续通过积极解决LPDDR5x等高端产品的需求,及时为服务器和PC快速增长的DDR5需求做好准备,从而*限度地减少任何不利影响。

以上两者,无论是技术上还是行业中都占有一席之地。但在先进制程上,三星电子却处于劣势。

与之相比的是台积电。三星电子于去年6月30日,在发布的新闻中称其基于3nm工艺节点的芯片已经开始初步生产,成为全球*家实现3nm芯片量产的厂商。台积电则是在去年8月底宣布3nm即将量产。在时间上,三星电子占据了优势,尽管如此,但在过去几年的竞争中,因产品良率的问题受到诟病。

据Business Next采访报道,半导体行业分析师和专家估计,目前台积电的3nm良率可能在60%-70%,最高在75%-80%。相比之下,三星电子的3nm良率才10%-20%。就目前而言,三星3nm芯片订单仅有自家的猎户座芯片,而苹果已经正式向台积电下了3nm芯片订单。

在最新的财报中,三星电子透露称,3纳米*代工艺目前正在大规模生产,产量稳定,根据*代大规模生产经验,3纳米第二代工艺的发展正在迅速发展。2023年,三星将努力为3纳米第二代流程赢得新客户,专注于*代2纳米流程的开发,并继续开发专业和成熟的流程,以便在汽车/物联网等应用程序中实现多样化。

由此可见,三星电子能否在先进制程中扭转局面,还需夯实自身实力。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。