黄金狂涨,还能买么?

Newseeders 合作伙伴

Newseeders 合作伙伴今年5月,纽约金主力期货价格一度去到2085美元/盎司,后不断回落,目前仅有1949美元/盎司,整体跌幅超过5%。如果从年初统计至今,仍然录得正收益,为6.5%。

然而,沪金从5月开始延续此前的上涨势头,一路狂飙。当前,价格为471元/g,较年初大涨15%。通过汇率折算,国内金相较于国际金明显溢价4%左右。

那么,问题来了,为什么会有如此大的走势背离?未来,还可以继续配置黄金吗?

01

以史为鉴,国际金和国内金在历年走势大体都保持一致节奏。但在人民币汇率出现大幅升值或大幅贬值时,往往会出现折价或溢价情况。

2018年1月,国际金涨幅大于国内金,当时美元兑离岸人民币一度升破6.3。几个月后,人民币开始走贬值大势,两者趋于一致。去年9月,美元兑离岸人民币一度升破7.2,彼时国际金涨幅就要低于国内金。

今年5月开始,人民币开启一波贬值,一度跌破7.36。期间,国际金和国内金走势背离,前者表现远远不及后者。

从过去两者走势总结出一个规律就是但人民币贬值态势明显的时候,国内金表现优于国际金,一般会出现溢价情况,反之出现折价。

为什么?

这主要是国内缺乏汇率对冲工具,一些机构或个人投资者会采取黄金内外交易套利策略来模拟人民币汇率期货。简而言之,就是在国内买入黄金,在外盘卖出黄金,来实现对汇率贬值对冲。

金价背离,除了汇率因素外,可能还跟国内火热的黄金现货市场密切相关。

2023年上半年,全国黄金消费量为554.88吨,同比增长16.37%,其中,黄金首饰消费量368.26吨,同比增长14.82%。其实,去年基数就比较高,黄金总消费量为1120吨,较2020年大幅增长36.5%。

消费(含一定投资属性)火爆,黄金饰品零售价持续攀升至600元/g。现货市场持续走高,也带动沪金期货价格持续上涨。

当然,中国央行持续购金也对金价产生了示范助力效应。今年8月,央行黄金储备为2165.43万吨,环比增加28.93万吨。这也是央行连续第10个月增加黄金储备。

央行狂买黄金,中国大妈忍得住吗?

02

当前,国内金价格相较于国际金虽有一定溢价,但并没有偏离历史平均水平太多。也就是说,国内金仍然要受制于国际金整体定价。

国际金主要定价逻辑包括通胀预期、名义利率以及全球央行购金行为。

我们都知道,黄金是抗通胀的硬货币。通胀,黄金上涨,通缩,黄金下跌。黄金同股市一样,均是交易预期。当市场预期通胀加大,金价趋向上行,如果最终数据证实通胀不大甚至合理,那么金价就会回落。再者,市场预期出现通缩,黄金下跌,当被通缩被市场Price in之后,稍有通胀回升预期,黄金也会立马被拉涨。

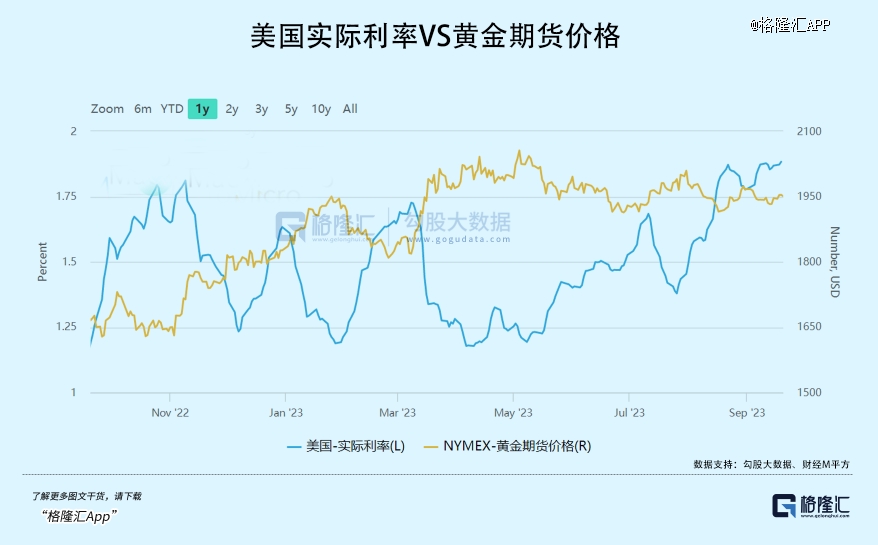

其次是名义利率,也就是所谓的机会成本。当名义利率低,即机会成本低的时候,黄金趋向上涨,反之亦然。两个因素综合,即实际利率(名义利率-通胀预期)是黄金价格中长期走势的重要逻辑。

今年5月4日,美国实际利率为1.22%,处于今年阶段低点。后一路走高,最新利率为1.88%。因为国际金价与实际利率相反,导致国际金持续走弱。

美国实际利率走高,主要源于名义利率(即10年期美债收益率)持续走高,从3.36%一路飙升至当前的4.36%。当然,这背后是因为美国经济表现持续有韧性,且此前市场对于美联储加息路径产生摇摆。

接下来,国际金价会如何演化?

*,名义利率会怎么走。当前,10年期美债收益率已经来到2007年10月以来最高,在继续向上大涨的空间很有限了。

一来,当前市场对于美联储加息路径基本达成共识。9月份不会加息,11月或12月最多还有一次加息,便完成本轮整个加息周期,且明年二季度开启降息操作。美联储创40年来最激进货币政策要迎来实质性拐点,也意味着美债利率其实已经到了顶部区间。

二来,美国经济将逐步放缓,甚至出现衰退。

今年以来,美国非农就业数据整体偏强,多月超出市场预期。不过,美联储近来不断下修就业数据。今年8月,失业率攀升至3.8%,高于市场预期,已经展露出经济疲软态势。因为美国是消费主导的经济体,就业数据的边际变化能够前瞻性反应出经济的一些走向。

并且从逻辑上讲,如此之高的利率水平且维持较长时间,对于经济的影响和冲击会逐步显现出来。

以上两方面因素都决定了美债利率大方向就是开启持续下跌之路。虽然短期可能因为通胀等因素出现反复,但大方向已经比较清晰明了。

第二,通胀预期,会怎么样?我们以未来5年预期通胀率来代替。目前,该指标为2.43%,较5月小幅提升。整体看,该指标处于2%以上的相对良性区间。这也意味着市场目前认为未来5年美国通胀还是会大幅回落至正常区间。当然,这也有可能会随着时间的变化而得以修正。

两个主要因素综合来看,未来美国实际利率大方向是往下走,也决定了黄金大方向是往上走。当然,当前美联储货币政策、经济表现还没有明了,国际金短期内仍然可能保持波段震荡走势。

除了以上定价逻辑外,全球央行持续爆买黄金亦成为不可忽略的重要力量。2022年,全球央行以1136吨的净购金量创下历史纪录。今年,这种热潮继续,整个上半年达到了创纪录的387吨。

基于以上综合判断,在我看来,沪金行情还未演绎完毕,大方向仍然是趋于上行的。

03

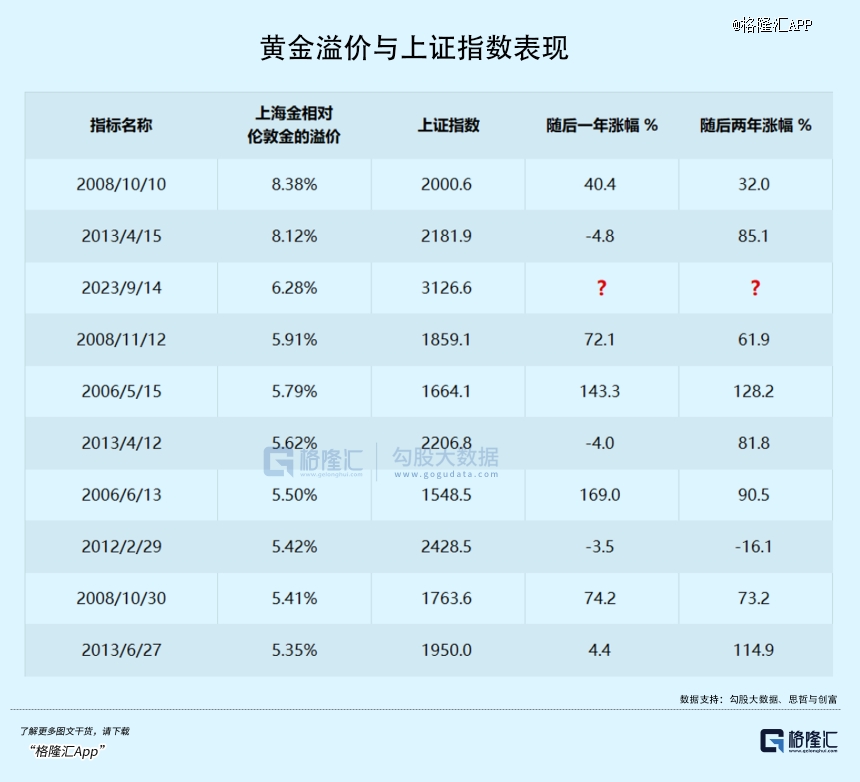

国内金和国际金出现明显溢价的时候,往往会发生在股市非常低迷的时候。

比如2008年10月,沪金相较于伦敦金溢价率超8%,而彼时上证指数跌破2000点;2013年4月,黄金溢价同样高达8%,而彼时上证指数相当萎靡,离当年6月创下的大底已经很近了;当前,A股市场情绪很是悲观,沪指来到3100点,同时金价溢价现象又出现了。

以史为鉴,金价溢价现象之后的1年或2年内,沪指大多录得非常可观的涨幅。

其实,黄金溢价与股市低迷并不直接关联。背后往往对应着宏观基本面压力较大,人民币汇率往往有贬值压力,黄金溢价现象出现了,而同时因为经济增长压力大,股市自然也不会好。

当前,宏观经济边际企稳复苏的态势越来越明显。一方面是因为政策密集落地,已经开始起到一定效果。另一方面,经济内生复苏动能可能被市场低估了。

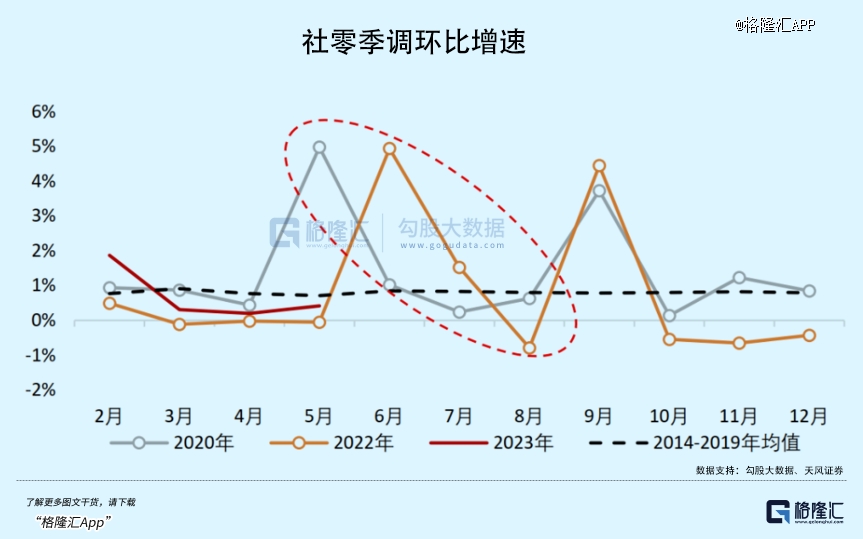

疫后经济复苏整体呈现“加速—减速—再加速”状态。这也比较好理解。疫情导致前期积压需求在一个季度内得到充分释放,并对第二季度产生一定透支,以致于第二季度环比增速放缓。但来到第三个季度的时候,前期透支效应减弱,内生动能复苏,环比表现又要好于第二季度。

2020年3-5月、2022年5-6月,房地产销售、社零消费均有一个明显超季节性表现。而后的2020年7月、2022年7月,两者表现双双回落,再到2020年8月、2022-8-9月又重新回到季节性正常表现。

今年大概率也不会例外,叠加政策大规模保驾护航,经济已在7月触底的可能性是比较大的。宏观经济若能持续改善,对于扭转市场情绪会是*的驱动力。加之前期出台了一些列支持股市的政策,四季度或明年股市走出一波大行情是可期待的。

今年之黄金表现,让股民慕了。但也别眼馋,股市触底反转也不会太远,再耐心一点,熬过黎明前的黑夜。