印尼TikTok电商突然被禁,疯狂增长背后的「脆弱」

Newseeders 合作伙伴

Newseeders 合作伙伴这两天,东南亚的跨境电商从业者们已经“炸了”,起因是,TikTok在印度尼西亚的电商业务被禁。

据《中国经营报》报道,当地时间9月25日,印尼贸易部长祖尔基夫利·哈桑(Zulkifli Hasan)表示将签署经修订的《2023年第31号贸易部长令》,该法令涉及通过电子系统进行交易的商业许可、广告、指导和对商业行为者的监督。9月底,印尼总统佐科·维多多在内阁会议上正式禁止“像TikTok这样的”社媒平台进行直接销售交易,并称该法规将纳入修订后的印尼贸易部第50/2020号条例。

在新的条例中,社交媒体被禁止作为商品的销售平台,仅可推广商品或者服务。同时,新规还规定印尼电商平台上的进口商品*价格不低于150万印尼盾(约100美元)。此外,新规还涉及在印尼销售的进口商品需要符合白名单要求,进口商品需要满足印尼政府关于食品、药品和化妆品的认证要求,电商平台不能销售自营产品等。

10月4日,TikTok印尼电商业务关停,或也将给TikTok CEO周受资带来了新的挑战,他可能是今年字节跳动公司中最忙碌的高管。

在早一些的4月,他刚因TikTok涉及的数据安全问题和青少年问题接受了美国国会的质询。而现在,他再次需面临一项艰巨的任务,即处理因关停TikTok Shop在印度尼西亚的业务而产生的问题。

据此前媒体报道,周受资在新法令颁布后立即赶赴印度尼西亚雅加达,与印度尼西亚海事和投资统筹部部长举行了会谈,但是,并没有取得实质性的成果。

同时,至少就目前的所有迹象来看,新法令的颁布显得异常突然,对正在全球化推进的Tik Tok来说,无疑是一次重大挫折。

01 Tik Tok Shop印尼“狂飙”

2.7亿人口、GDP年增速稳定在5%、平均年龄在30岁上下、较强的消费能力……这些都使得印尼犹如一颗冉冉升起的新星,颇具商业潜力。因此,印尼被TikTok电商业务选定为东南亚*站。

2021年2月,TikTok在印尼上线了小黄车功能,并随后开启了直播带货模式。这一举措标志着TikTok在东南亚电商领域的雄心壮志。

在不到三年的时间里,TikTok Shop迅速发展,覆盖了东南亚六个主要国家,成为地区内经验丰富的电商平台如Lazada和Tokopedia的重要竞争对手。

公开数据显示,2021年一整年,TikTok电商有70%的收入来自印尼,收入超过40亿元。

在交易规模上,据墨腾创投的数据,2022年,印尼电商交易额约为520亿美元,其中约25亿美元来自TikTok,占到了TikTok在东南亚GMV的57%。同时,在墨腾创投的最新报告《The TikTok Shop Playbook》中还预测,2023年TikTok Shop市场份额有望达13.2%。

毫无疑问,印尼市场交出的漂亮答卷,为Tik Tok注入了一剂强心剂。

今年6月,TikTok在印尼首都雅加达举办了首届TikTok东南亚影响力论坛。会上,TikTok CEO周受资表示将重投东南亚市场:未来3年内在东南亚市场投资超过1200万美元,以支持超过12万当地商户和企业。

据周受资透露,TikTok现在在东南亚拥有大约8000名员工,月活用户已超3.25亿,覆盖东南亚地区近一半人口,这其中,1.25亿来自印度尼西亚。

而近期TikTok电商负责人康泽宇的内部信中,则进一步揭开了TikTok以及TikTok Shop在东南亚市场的影响力,信中提到,“TikTok Shop已经服务了8000万印尼用户,数百万卖家和创作者通过该平台获得收入。”

事实上,过往的两年来,在印尼,TikTok发展的异常顺利。只是好景不长,今年7月初,印度尼西亚中小企业部合作社及中小企业部长特登·马斯杜基(Teten Masduki)多次公开称,TikTok损害中小企业利益,修改相关法规监管迫在眉睫。在当时的这一阶段,不少印尼官员对此仍持中立态度,只是到了9月,风向变了,TikTok Shop开始败走印尼。

02“败走”后的黑天鹅效应

据科技网站“Tech in Asia”报道,TikTok Shop没有上线印尼之前,在印尼市场排名前三的电商平台是Shopee、Tokopedia和Lazada,去年它们在印尼的市场份额分别为36%、35%、10%,三者都是纯电商平台。其中,Shopee是东南亚*的跨境电商平台,总部位于新加坡。

然而,TikTok Shop在印尼全面上线一年时间里,增长速度惊人。科技媒体The Information曾报道称,2022年TikTok Shop在东南亚市场的GMV已达44亿美元。而TikTok Shop的“野心”,是在2023年实现120亿美元(也有“200亿美元”一说)的GMV目标。

一年业绩翻2倍乃至4倍,这是一个令对手害怕的速度,从增长速度来看,TikTok Shop肯定对Shopee有所冲击,但从体量上来看仍有差距。据 Shopee母公司Sea的财报数据,2022年Shopee的GMV为735亿美元,同比上涨17.6%。2023年*季度,Shopee的GMV为180亿美元,同比增长7.7%。这仍然是一个不错的成绩。

然而,更巧合的是,2022年6月,在TikTok Shop全面“进攻”东南亚之时,Shopee开始降本增效。

2022年,Shopee关闭了法国、印度、西班牙等站点,停止了在墨西哥、智利、哥伦比亚和阿根廷的当地业务,并分别于当年6月和9月进行两次颇为大型的部门、人员裁撤,引发外界热议。平台运营上,Shopee也改变了以往“烧钱”补贴商家、用户的惯例,于2022年开始上调了佣金费、支付费和包邮费等交易费用。

根据Shopee的公告信息,2022年1月起,Shopee平台佣金费率统一调整为6%,而此前费率为5%-6%;新卖家政策也由免佣调整为返佣。2022年12月,针对跨境店铺,Shopee推出3000元保证金(每个中国大陆营业执照支付费用)制度。2023年1月起,Shopee佣金费率最高上调至7.84%,交易手续费最高上调至3.3%。

值得注意的是,从开始降本增效,2022年第四季度Shopee就开始扭亏为盈。根据Sea财报数据,2022年第四季度,Shopee的调整后EBITDA(息税折旧摊销前利润)首次转正,达到1.961亿美元。2023年*季度,Shopee再次实现季度盈利,经调整EBITDA达2.1亿美元。

显然,从发展阶段来看,相比TikTok Shop还在走“烧钱”补贴、抢占市场的路,Shopee已经具备了规模化的盈利能力。

此外,Shopee在东南亚市场还拥有流量优势。根据Similarweb的数据统计,Shopee仍然是东南亚访问量*的电商平台,其在东南亚地区的流量份额超过50%。6月份,Shopee各个站点的网站总访问量为4.625亿,同比略微增长了3.4%。这一数据进一步显示了Shopee在东南亚市场的*地位和强大的吸引力。

即便“新对手”TikTok Shop靠“短视频+直播带货”的电商模式迅速扩张,Shopee并没有“坐以待毙”,且紧跟这股趋势。

2019年Shopee曾推出直播功能,但并没有获得很多商家的关注,随后的2023年3月,Shopee在“3.3”促销活动中强调了直播带货的重要性。

在近一年来,Shopee上做直播的店铺越来越多了。因此TikTokShop关停后,很多商家转入Shopee也是顺理成章的选择,据悉,目前已经有部分成熟品牌和代播机构转而入驻Shopee。

尽管,印尼这次的禁令中“社交平台无法再进行电商贸易”这一条好似矛头直指TikTok Shop,但这并不意味着其他电商平台的处境毫无风雨。实际上,更为关键的一点“禁止销售100美元以下的进口商品”这一条,法案针对的更是整个以中低端产品为主的跨境电商行业。

TikTok关停的第二天,10月5日印尼总统办公室又放出消息称:“印尼正计划加强对部分进口商品的海关监管,商品范围包括化妆品、鞋子、衣服、玩具以及电子产品等。”印尼经济部长在声明中表示,印尼海关将对上述范围内的进口产品进行监控,并要求进口商提供相对应的许可证和检验报告。

在新政策的影响下,其他电商平台如惊弓之鸟,迅速做出反应。Shopee发布通知称将逐步停止展示和售卖印尼站点的跨境商品,并将在2023年12月31日前停止向跨境卖家开放印尼站的海外仓及第三方仓。另一方面,Lazada也表示将下架与印尼最新政策相冲突的全部商品。

从电商平台的进化视角看,为了激活市场和推动商品流通,平台初期可能会接纳大量低价低质的商家入驻。然而,随着竞争加剧和法规的变化,这些商家将逐渐被淘汰。不难看出真正的趋势是,越来越多的国家将出台禁止垄断的政策,以保护本国的就业、税收和中小企业,政府不会允许外国平台以明显低于市场价格的方式销售商品来损害本国经济。

这次印尼新政事件对于跨境商家提出了更高的要求,未来将不能单单以贸易作为*的出发点,企业出海印尼需要清楚的一个底层逻辑,不要把国内的中低端制造业的优势直接输出到印尼。

有不少业界人士指出,多多的海外业务temu之所以没有进军印尼,而是将目光投向了菲律宾、马来西亚等地,或是较早的便对印尼的政策环境不稳定性,以及其对跨境电子商务产业可能造成的影响进行过预判。

03 Tiktok全球化再蒙阴影

“败走”印尼,无疑将TikTok的全球化电商布局倍添变量。

据参考消息报道,在印尼之后,多个东南亚国家也在跟进对TikTok的调查。据外媒报道,越南已完成对TikTok长达近五个月的调查,调查结果显示TikTok违反了涉及电商等多项规定,越南要求TikTok需在30天之内完成整改。

另外,据《北京商报》援引自媒体报道,马来西亚正在跟进研究印尼最新的电商禁令,当地政府官员说,“TikTok需要站出来解释一下,因为 TikTok Shop在印度尼西亚被禁的原因之一是掠夺性定价问题,这威胁到了印度尼西亚当地的企业家。”

要知道,无论是印尼还是越南、马来西亚亦或是东南亚其他市场,都是TikTok的电商业务主阵地,如今TikTok似乎在这片电商沃土上出现了“滑铁卢”,关闭业务、屡遭审查等事件必定会给它带来沉重的打击。

而在电商业务体系相当成熟的美国市场,TikTok此前就已经经历了被泼冷水的尴尬局面,尽管TikTok已经重整旗鼓,再次将目标瞄准美国市场,但是其业务扩张之路仍然困难重重。

据报道,TikTok在美国初步布局的TikTok Shop购物服务预计今年将亏损超过5亿美元,这意味着该公司目前在美国的电商业务仍然处于“烧钱换增长”的阶段。

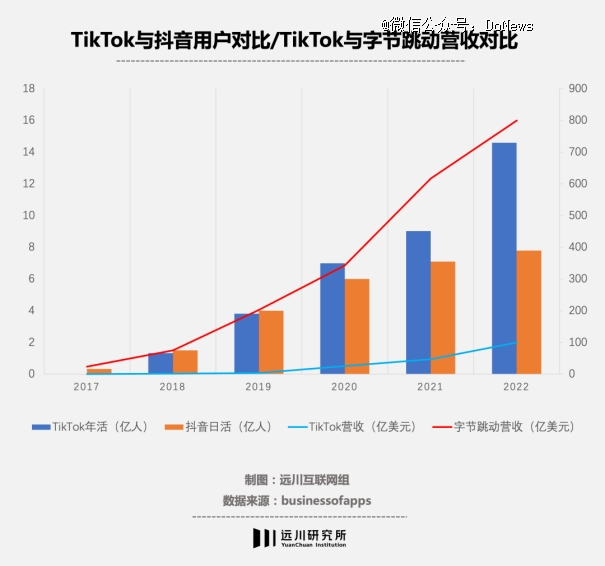

但是,从用户数量角度考虑,TikTok无疑是出海最成功的中国互联网产品。即使在全球范围内比较,TikTok也是历来达到10亿月活用户速度最快的社交媒体产品。而Instagram花费了7年,YouTube用了8年,而Facebook则是用了9年的时间才达到这个目标。

TikTok复制了抖音的势如破竹,但商业化变现上却相形见绌。TikTok坐拥近15亿用户,几乎是抖音的两倍,商业化收入却在2022年仅有100亿美元,只占字节跳动收入的八分之一。

与抖音的商业全闭环模式不同,TikTok收入主要由两部分组成:电商+广告,其中广告部分,此前预计2022年广告收入至少可达到120亿美元;但到了当年9月,TikTok 首席执行官周受资将全年收入目标下调20%,调降至100亿美元左右。

在广告主最看重的转化率上,TikTok官方给出的数据为0.7%~3%,而Facebook的平均广告转化率可以达到9.21%。当然TikTok也有其优势,比如在视频广告的千展成本上,几乎只有Instagram Reels的一半,甚至比Twitter还便宜1/3。

显然,在电商业务上,TikTok被寄予了复制抖音辉煌的厚望。据有关公开报道,2021年4月,TikTok以印尼、英国为起点开启电商业务,曾定下了5年内3万亿元GMV的激进目标。但运作了一年后,TikTok电商收获GMV 60亿人民币,仅仅是抖音电商首年的1%——距离完成3万亿任务还差99.8%。

而时至今日,曾为TikTok电商贡献了超过70%GMV的印尼,也被按下了暂停键。