「热玛吉」会是「艺星」们的解药吗?

Newseeders 合作伙伴

Newseeders 合作伙伴提起热玛吉,很多人已经不再陌生。如果说几年前人们还对热玛吉、超声刀等关键词毫无概念,但随着短视频的兴起和社交网络的传播,哪怕是网络时代的“山顶洞人”,也都在小红书等平台上对它们有所了解。

加之纷纷以亲民姿态出现在社交网络上的女明星的亲身安利,“你从多少岁开始打热玛吉,你的皮肤年龄就停留在多少岁。”热玛吉等项目,很少有女生没有动过心,*的制约可能是其高昂的价格导致的钱包权衡。

相对于传统美容项目,这些主打无创的由激光、强脉冲光、射频和超声波等光电类的非外科类医美正被更广泛的消费者所接受,随之而来,非外科类医疗美容收入营收额占据全国前三位的艺星医疗、美莱医疗以及京伊美尔医疗再度进入人们的观察视野。热玛吉等非外科类医疗美容项目,会是“艺星”们的新解药吗?

01 轻医美崛起,“艺星”们再“续命”?

热玛吉,这个诞生于2002年的技术,2020年自大洋彼岸传入后在中国得到了爆发式的增长。

新氧数据颜究院数据显示,新氧医美抗衰节期间新氧平台热玛吉订单量同比增长720%,参与商家数累计1032家。热玛吉2020年在某医美APP上的订单增速为281%,成为订单增速最快的医美项目。即使单次热玛吉的费用高达上万元,依然阻挡不了消费者对它们的奔赴。

以热玛吉为代表的“轻医美”,市场正在飞速增长。

据Frost & Sullivan数据显示,2021年全球医疗美容市场规模达到1417亿,其中手术类和非手术类分别占比77%和23%,与此同时,该机构预测至2030年,非手术类医美项目即轻医美市场规模占比将达44%。

在中国市场,这一趋势更加明显,在用户说发布的《2022年轻医美消费趋势洞察》报告中显示,从服务收入维度来看,中国轻医美市场规模已从2016年的308亿增加至2020年的773亿,增速达150%,2020年非手术类医美在我国医美市场占比为49.9%,预测到2030年占比将进一步扩容至63.7%。

相较于事故频发的整形美容及传统美容院,非手术类医美项目更容易被中国消费者接受,其价格低、风险低、恢复快、效果佳的市场优势尤为显著,从而打开了新的消费市场。

一方面,是医美上游的设备和材料提供商收割高额利润——博士康宣布全资子公司Solta Medical Corporation(简称:Solta)已向美国证券交易委员会递交S-1招股书,拟在纳斯达克挂牌上市,股票代码为SLTA。一旦上市成功,Solta将会成为*个热玛吉IPO。根据招股书披露显示,其2020年的公司营收达2.53亿美元(约合人民币16亿元)。

与此同时,嗅到医美抗衰的热度,国内企业纷纷通过代理及收购等方式切入射频医美设备赛道:2021 年 9 月,奥园美谷与 Lumenis 签署*代理协议,首批代理了“Divine Pro 非凡蛋白机”和“Legend Pro 传奇美肌”两款射频医美设备;2022 年 2 月,华东医药通过全资子公司 Sinclair 收购能量源型医美器械公司 Viora, 通过 Voira 旗下射频医美设备管线 Reaction 完善能量源医美器械布局。

而在面向消费者的终端市场,医美机构以斥重金采购热玛吉新设备等方式切入,力图通过光电类美容切入新的市场。“国内新一代热玛吉授权医疗机构名单”名单等相关内容在小红书等社交平台上爆火,消费者们针对美丽需求“全方位”的做攻略,而乘借这波大流量,过去位于产业链“中游”的医美机构们也被注入了新的生机。

与此同时,艺星集团等传统美容机构正通过建立行业论坛、引入新技术等方式,在新的光电赛道重新建立自己的统治地位,由艺星集团主办的艺星集团高阶技术新品发布会暨热玛吉无痛技术专家论坛举行。

非注射类美容,成为“艺星”们的救命稻草。

02 中游医美机构再经寒冬

弗若斯特沙利文相关报告显示,2016年至2020年4年间,中国医疗美容服务市场的总收入以11.0%的复合年增长率增至1176亿元,并预计在2025年进一步增至2781亿元。毫无疑问,医美产业在“颜值经济”风口下打开了广阔的医美市场,并以“暴利”著称。

尽管医美行业利润尤为丰厚,但“上游吃肉”“下游喝汤”的现象异常明显。由于医药领域的特殊监管政策,行业上游进入门槛相对较高,目前国内医疗美容上游的参与者相对较少,利润较为丰厚。以玻尿酸为例,毛利率水平基本都在85%以上,光电设备的利润也不例外。

而在医美产业链的中游的医美机构们,收到疫情寒冬+消费者观念升级等双重影响,利润率则着实不太美妙。

在医美产业链中,受上下游两端的挤压,中游的机构处于弱势地位,既不容易赚钱、也不容易扩张。中国目前约有4千家医疗美容机构。其中3千家是中小型机构和诊所,1000家规模较大的头部机构。由于市场参与者众多,医美机构内卷严重,产品和服务逐渐趋于同质化,为了保证流量,各大机构争相追逐市场热点,甚至陷入恶性竞争。

艾瑞咨询数据显示,头部医美服务机构在扣除职工薪酬、上游耗材成本、获客成本等费用后,净利润率仅为7%。这体现在财报上,2023年上半年,瑞丽医美出现了同比由盈转亏的情况,期内亏损约为409.6万元,上年同期则是盈利6万元。归属于母公司股东的亏损约为225.5万元,瑞丽医美的医疗美容服务业务实现营收8513.9万元,收入占比为87.3%,营收同比下降3%。

而根据艺星医美在2018年拟IPO发布的财报显示,报告期内,艺星医美销售费用分别为1.31亿、2.54亿、3.05亿,其中推广及营销费用分别为8760万、1.9亿、2.08亿,分别占销售费用的66.87%、74.8%、68.2%。扣除各项费用后,艺星整形的净利率就只有3.2%、6.8%、11%。

其他医美机构也不例外,2018、2019年,伊美尔销售费用率高达30%,严重侵蚀了利润空间。可以说,“营销费用高”“获客成本大”,成为中游医美机构的发展难题。

困于以营销换收入到高营销投入摊薄利润的局面中,更经历三年寒冬,很多医美机构都称得上是“生死线上挣扎”。

而直面消费者的方向上直面消费者的各项质疑和各项舆论压力,资本更倾向于在上游市场掘金,中游医美机构在资本市场上屡屡碰壁。

事实上,在医美产业最辉煌的时刻,号称国内第二大的私立医疗美容连锁集团艺星医疗美容(简称“艺星医美”)向港交所递交了主板上市,却迟迟没有进展,艺星不得不在递表一年之后,撤回了上市申请资料。

与艺星类似,伊美尔也在IPO上折戟沉沙。作为*家在香港IPO上市的内地医美企业,瑞丽医美也只能“夹缝中生存”,上市三天即破发,股价持续走低,从最高点1.05港元/股,跌到现在的0.103港元/股。跨界进入医美的朗姿股份也遭遇了股东的“清仓式”减持。

曾经,医美机构经历了一段“野蛮发展”的“暴利”阶段,艺星医美以一句脍炙人口的广告语——“美丽只要高端定制,Yestar艺星整形,你就是明星。”,“火”遍大江南北,但随着营销成本层层加码、产业监管日益严格等“致命问题”,位于医美产业中端的医美机构,春天还很遥远。

03 难改“莆田”基因,“艺星”们的硬伤能改吗?

“艺星”们的发展,还要面临消费者对于私人医疗机构的“莆田系”质疑。

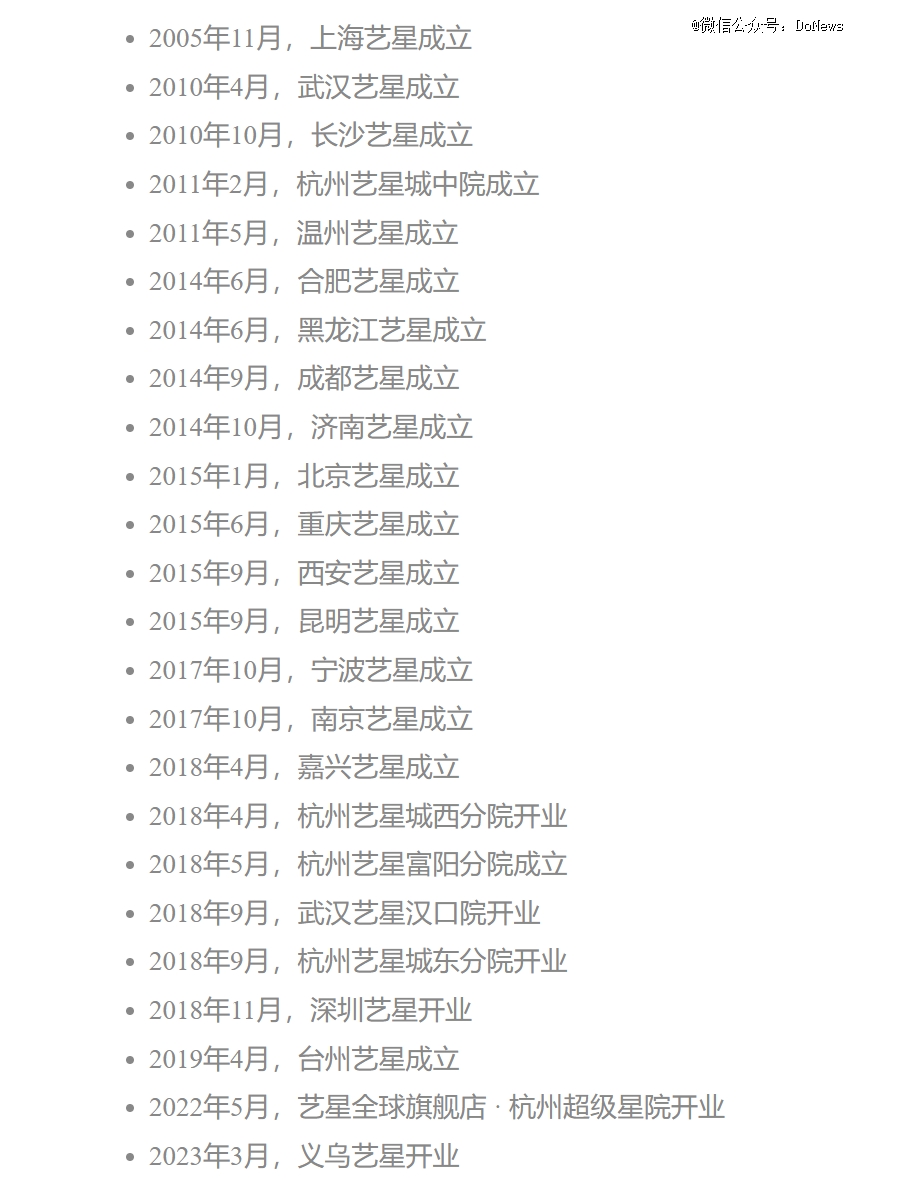

艺星医美成立于2009年,当时名为维纳斯医疗美容有限公司,2010年收购上海艺星、武汉艺星,并更名为艺星医疗美容有限公司。此后艺星医美继续在全国范围内收购或成立新的医疗美容机构,并以“艺星”品牌经营。据艺星官网显示,目前艺星已有24家美容机构开业,覆盖上海、武汉、杭州等多个城市。

图片来源:艺星官网

图片来源:艺星官网

而艺星医美的控股股东为陈国兴和陈国雄兄弟俩,据媒体报道这两者均出身自莆田“医疗四大家族”之一的陈氏家族。而该集团的重要个人股东林长青,为陈国兴妹夫、陈国雄姐夫。此外,在其企业股东背后,亦可见詹宗阳、黄元立等人的身影。“陈、林、詹、黄”,正是“莆田系”的四大家族。

尽管在形象上努力剥离“莆田系医院”,但艺星并未逃脱消费者投诉的泥淖。

公开资料显示,艺星历史涉诉纠纷达80余条。在消费者投诉平台“黑猫投诉”中,有794条与艺星相关的投诉内容,包含“强制消费”“无效果”“医生操作不当导致面部畸出”等问题。

根据艺星招股书披露,2015年~2017年,艺星集团先后发生4起医疗事故,其中3起为四级医疗事故,为此,艺星集团赔偿了60多万元。事实上,这是私营医美机构的“行业通病”。

iResearch相关数据显示非法医美场所超9成医美设备为假货,市面流通的注射类针剂正品率不到3成;中消协数据显示,2015年-2020年医美行业投诉量增长约14倍。

与此同时,艺星集团还曾在招股书中的风险因素中指出:“尽管谨慎挑选供应商,但我们无法保证我们使用的所有植入物、注射物、医疗设备、药品及其他医疗耗材均无缺陷或符合相关质量标准。”

与此同时,公开信息显示,2023年,温州艺星医学美容医院有限公司受到温州市鹿城区卫生健康局处罚,出发原因为操作不当。难以把控的安全问题,成为艺星们发展的“硬伤”。

除了消费者投诉,因为侵犯他人肖像权,艺星医美也多次被女明星告上法庭。相关报道披露,该公司涉及侵犯演员景甜、赵雅芝等77宗肖像权、名誉权等,且存在30项医疗广告违规行为。招股书披露2017年艺星集团在罚款、纠纷方面的支出就高达331万元。尽管“莆田系”正在摆脱此前相对不规范的经营模式,但路漫漫其修远兮。

04 医美产业的新趋势在哪?

除了自身存在的营销成本等发展难题,及持续存在的口碑争议和涉诉纠纷,医美行业监管的趋于严格,也为艺星们带上了“紧箍咒”。

从医美消费金融、医美机构到医美广告,医美行业的监管政策陆续出台。国家相继展开打击非法医疗美容专项整治工作,并发布《医疗美容广告执法指南》、《中国医疗美容标准体系建设“十四五”规划》和《医疗美容行业虚假宣传和价格违法行为治理工作指引》,内容涉及行业管理标准、行业技术标准、教育培训标准、行业基础标准、宣传要求等方面。强监管下,行业内相关的医美机构无可避免的受到冲击,但从长远来看,强监管将进一步推动行业规范经营,利好行业整体健康发展。

建立“正品联盟”,成为医美企业新的抓手。为此,2023年,一百多个医疗美容机构签署了“完全正品 假一赔十”的承诺书,公开承诺自己使用的是正品设备。

医疗机构们还在积极接受互联网整合,据新氧Q3财报数据,以杭州连天美医疗美容医院为例,加入新氧严选计划后,其支付订单量环比上升133%,支付GMV(交易总额)环比上涨122%,通过新媒体手段打破消费壁垒,降低医美机构与消费者间的“信息不对称”。

同时,互联网平台通过严格的入驻信息审核、平台巡查流程,保障平台上医美产品、机构、医生、信息的合规性,最终保障消费者在求美、健康领域的合法权益,也进一步补充了信任机制。但事实上,医美机构们虽热衷于文化建设,但这些行业活动大多沦为“指点江山”的闲聊和挥洒支票的培训。

在技术端,一方面,伴随轻医美行业医用生物、化学技术及应用材料技术不断创新,医美风险进一步降低,可帮消费者改善的肌肤问题不断增多,疗后皮肤恢复时间也逐步缩短。

另一方面,伴随先进产品的量化生产,将进一步降低产品单价和消费者体验门槛。这些因素,都是影响消费者决策的重要因素。

此外,用户审美趋势的变革也在助推医疗美容行业走向新方向,根据美博会发布的中国医疗美容行业市场现状调查显示,用户喜欢丰满苹果肌的用户较两年前增加,喜欢M型唇的用户两年上升了20%,喜欢尖下巴的用户下降了10%,喜欢小V脸、追求越瘦越好的用户均有轻微下降,反映了用户审美不再畸形,趋于个性化的趋势。

伴随“轻医美”等概念的崛起,似乎为“艺星”们创造了再创辉煌的新空间,但“硬伤”未解决,离“翻身”还差得很远。