含糖饮料要分级了,管用吗?

Newseeders 合作伙伴

Newseeders 合作伙伴减糖饮料是糖水公司们的另一门生意。它们不仅想包揽大众的快乐,还想让消费者“健康”地快乐。

这几年,含糖饮料加速无糖化,大家接受市场教育后,意识到另外一些真相:代糖是否健康存在着争议,商家宣传的所谓无糖,可能暗藏着文字游戏。总之,无糖饮料算不算真正的健康,需要更准确地指明。

这种“以假乱真”的现象意识,政策端也注意到了,各地相继在探索应对方法。

最新行动的地方是上海。10月8日,上海政府在官方公众号“上海发布”上,向社会公开征求对《含糖饮料健康提示标识的制作样式及设置规范(征求意见稿)》的意见建议,积极鼓励含糖饮料销售者在有关商品销售区域规范设置健康提示标识。上海表示此举是为了贯彻落实含糖饮料控制的工作要求,提升公众对含糖饮料过多摄入的健康危害意识。

这意味着,上海即将对含糖饮料试行健康分级了。

一、要素丰富,处处是重点

那究竟哪些是含糖饮料呢?

根据《中国居民膳食指南(2022)》中定义,含糖饮料指在制作饮料的过程中人工添加糖,且含糖量在5%/100ml以上的饮料。世界卫生组织(WHO)建议成人每天摄入添加糖不超过25克。

上海新规也是据此来规范设置的。

含糖饮料健康提示标识共包括“红橙绿”三款,每款标识由提示符号、提示语和附加图示和主体颜色四部分组成,分别是:

红色标识:长期过量摄入添加糖健康提示标识;

橙色标识:每日添加糖摄入限量提示标识;

绿色标识:饮料选择指导提示标识

三者对应的提示语分别是“不喝或少喝含糖饮料”、“每日添加糖<25克”和“会看标签”。

上海含糖饮料健康提示标识的制作样式

标识应用于线上、线下两种场景。

展开来看,线下场景分两块:一是预包装含糖饮料销售场所,包括大中型超市、便利店、餐厅、含糖饮料自动售卖机等;二是仅销售现制现售含糖饮料场所,包括奶茶店、咖啡店、餐厅、含糖饮料自动分配机等。

总而言之,含糖饮料现有的售卖渠道基本都在意见稿中覆盖了。

提示标识还涵盖了不少制作细节和设置规范,比如统一了中英文字体选择,设置高度应与人视线水平高度一致,甚至提到商家根据场景选择相应的尺寸。细节看似简单,正是每一处都规范到位,才方便提醒大家合理摄入含糖饮料。

然而,标识最关键的依然是内容。在“上海发布”评论区,点赞数第二条的评论认为“建议标识中不要包含人脸,只要手势就够了”,回复称这样将“更简洁易懂”。部分研究也证实,信息越简单清晰对消费者行为的影响越大。

评论区另一热议的概念是无蔗糖,认为“这种文字游戏真应该好好管一下了”。或许,含糖健康提示标识必要时可以进一步完善,比如将含糖饮料调整为甜味饮料。

对于大部分人而言,红橙绿三色通常分别意味着不过量摄入、谨慎适量摄入和推荐饮用。实质上,上海的提示标识更像是三种不同维度的健康建议,消费者依然根据自己的实际需求进行决策,并没有大家以为的直观。相应低,这也一定程度上会影响含糖饮料的渠道布局。

二、现制饮料亮出“配料表”

成人每天摄入添加糖不超过25克,是很难直观量化的。瓶装饮料通常可以通过外包装上的营养成分表计算含糖量。然而,这几年火热的新茶饮和咖啡就没这么好判断了。

越来越多人会在社交媒体上讨论奶茶咖啡的卡路里,星巴克曾在小红书宣传新品生咖系列时用上了流行的热量测评。

值得注意的是,上海这次在征求意见稿中特别强调了预包装和现制现售含糖饮料两类,把目前难以计算含糖量的现制现售饮料同样纳入了控糖范围,并建议商家应用红色标识和橙色标识。

由上海市疾病预防控制中心、中华预防医学会主办的公共卫生类型期刊《环境与职业医学》曾做过一份调研,研究了上海122种市售现制奶茶中的营养成分。以每100g样本计,122种市售现制奶茶能量中位数为310kJ,能量的主要来源是碳水化合物和脂肪。

根据调研结果,虎嗅统计了不同糖度的实际含糖量,从三分糖开始,一杯奶茶的含糖量已经接近每日建议的摄入量25克。

另外,消费者购买奶茶时习惯的“无糖”选项,它更准确的说法是“不额外加糖”,比如水果茶的水果天然含有一定的果糖。现制奶茶中的糖主要是蔗糖,其次为果糖和葡萄糖,麦芽糖和乳糖含量*。调研还发现,122种奶茶样品中,93.3%标称不额外加糖的样品实际测得总糖含量大于25克。

一直以来,大众有种刻板印象是“奶茶不健康”,现制现售含糖饮料也没有预包装饮料类似的配料表规范。它的含糖量有多高,说到底是需要品牌主动公布。

现在,以上种种现象背后的健康趋势,正驱使现制饮料品牌更透明地公开自己的配料表。

就在上周(10月26日),喜茶宣布已经通过“喜茶GO”微信小程序公开了40多款产品的配方原料、营养成分和原料溯源信息。部分产品在原料详情之外,还包含热量计算和营养成分检测详情。

热量计算以及营养成分检测是不少人更为关心的设置,喜茶在原料的基础上标注热量,包含蛋白质、反式脂肪酸、碳水化合物和脂肪四者各自的含量。喜茶为了让用户对热量有更直观的感知,会给出形象的换算,比如“月观”的103大卡/杯“小于1个苹果的热量”。需要留意的是,喜茶这些的默认设置是不另外加糖。用户切换不同糖度后,热量会根据选项实时调整。

月观茶饮切换为少甜后,热量几乎翻倍

喜茶作为头部新茶饮品牌,公开原料的创新举动无庸置疑值得肯定。这是目前原料透明度最高的品牌之一,能率先获得消费端信任,也能一定程度上带动行业良性发展。不过,喜茶依然有些可以完善的地方,不止于营销动作。

现在的观感更接近“广告+配料表”。比如原料详情并非预包装饮料的配料表,更像是在营销自己的原料有多好。营养成分检测报告难免令人联想起喜茶反复标榜的真原茶、真水果、真牛乳、真蔗糖,还借助了第三方专业机构的报告佐证。

不过,喜茶并不是行业内*公开配料表的品牌,前段时间霸王茶姬上线了热量计算器,Blueglass和茉酸奶则把“优质”成分贴在杯身上。或许是因为品牌规模的关系,并未引发大范围讨论。

不论是喜茶,还是其他现制现售饮料公开的配料表,都与严格意义上的营养成分表有些区别。至于上文谈到的含糖量,实际上没有任何一家直观标注出来。

因为这些饮料的主要原料就是水,除了添加糖,基本未添加其他高碳水化合物,因此其营养成分中的碳水化合物可以认为就等同于添加糖。对于消费者来说,至少在购买公布热量计算方式的茶饮品牌时,有了一个路径去快速查看含糖量。

三、卖糖水还是好生意吗?

可口可乐经久不衰证明卖糖水总是有市场的,糖的成瘾性意味着复购率。

在以喜茶和瑞幸为代表的现制现售饮料攻城略地的时候,预包装饮料并没有迎来所谓的消费升级,直到高举着“0糖0卡”大旗的元气森林出现。它瞄准的并非传统饮料市场的上瘾特征,而是命中了现代人的健康需求。更直白一点,0糖概念减弱了消费者摄入糖水的“罪恶感”,“健康”是一个底气更足的购买动机。至于“0糖=健康”的真实性,这个问题仍需要一段时间去规范,比如上海出台了含糖饮料分级提示。

今年夏天,农夫树叶的东方树叶翻身变网红,三得利甚至将无糖绿茶广告打到了北京高铁站。据亿欧智库发布的《2023中国无糖茶饮行业白皮书》显示,无糖茶饮市场的年复合增长率将达到10.2%,市场规模预计可达124亿元。

三得利乌龙茶最近推出350ml小包装。| 图片来源:作者拍摄

纵观穿越周期的饮料产品,*优势之一是渠道能力。因为客单价低且重量大,饮料的销售渠道非常依赖线下,并非电商友好的那一类。

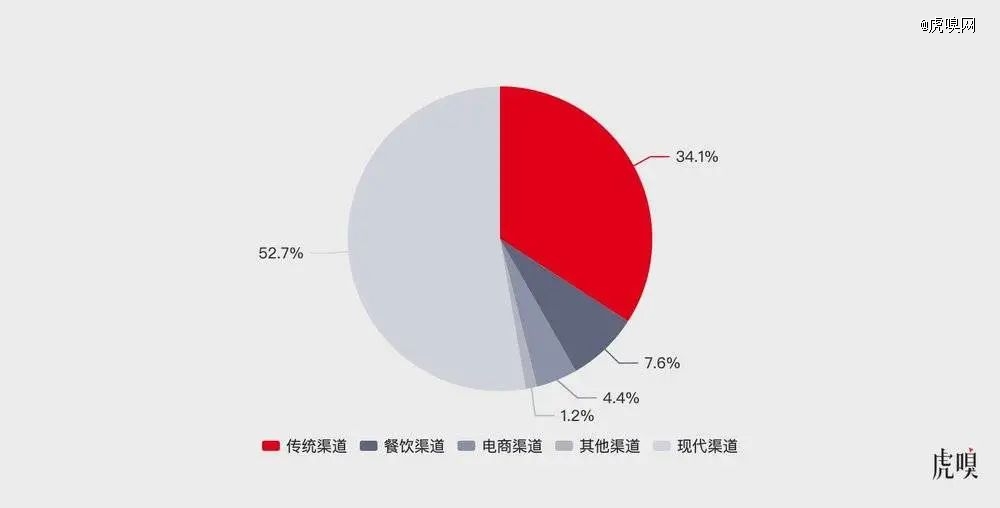

中国软饮料的分销渠道主要包括:现代渠道(包括购物商场、超市、连锁便利店等),传统渠道(包括小型杂货店及非连锁便利店等),餐饮渠道(以餐饮服务消费为主),电商渠道(及线上销售平台),其他渠道(主要包括特通渠道、以自动贩卖机为代表的新零售渠道等)。

2020年中国软饮料行业分渠道收入占比(数据来源:Euromonitor)

无糖饮料虽然看起来是热门需求,并有上海这样一线城市的区域化政策助推,但推出无糖饮料的品牌面临的难题,仍然是说服一家家终端商在有限的货架上把含糖饮料替换为无糖饮料。

同一个城市的不同季节、商圈和居民区,不同时间段的人流量,都会影响到实际销量。品牌需要回答门店的其实只有一个问题——为什么无糖饮料会比“可乐”更好卖。

现下饮料渠道的游戏规则是传统势力(农夫山泉、可口可乐、百事、统一等)在国内市场开疆辟土的时候逐渐确定的。它们在推广自家无糖饮料时自然有一定的渠道优势,能拿到更多的货架曝光。

而对于元气森林这些新品牌而言,即使初期绕过了饮料巨头的传统经销商,通过现代渠道打响了市场知名度,但是传统渠道始终是饮料公司争夺的主战场,这需要时间去修炼内功。

既然新品牌在传统渠道上不占优势,那么在含糖饮料分级标识政策推行后,会不会有利于推广新品牌的无糖饮料?这可能依然是一个很理想的设想。

三色标识势必会对含糖饮料的销售产生影响,涉及陈列、堆头展示等环节,饮料厂家和线下渠道商家的配合度都还需要进一步验证。

需要关注的是,上海这次发布的是征求意见稿,至少目前没有强制性效力,没有提到商家不执行是否有惩罚措施,这意味着新模式在实际推行时还可能受到另外的阻力。

上海不是国内*推行含糖饮料分级提示标识的城市,深圳已经实施过类似的政策。曾有调研调查过深圳设置含糖饮料健康提示标识的232个场所,其中213个场所售卖含糖饮料。调查发现,三种标识任一标识设置率仅为 26.3%。其中大型超市的执行效果*,设置率为55.0%;其次为医疗机构,设置率为53.3%。

这个调研的一部分结论是“各销售场所管理者与居民支持度均较高,但场所自觉守法(指《深圳经济特区健康条例》)比例较低”。换句话说,大家都知道,行动还是遵循本心。

即使目前有政策加持,无糖饮料暂时还不能成为小众逆袭的商业案例。而对它们的生产商而言,兜售快乐还是兜售健康,可能并没那么重要,满足市场更迭的需求更重要。