工商业储能洗牌:上千家集成商,20%没有订单

Newseeders 合作伙伴

Newseeders 合作伙伴2023年是国内工商业储能的元年,这一储能细分市场迎来爆发式增长。市场红利也吸引了众多新玩家入局,热度空前。

但进入2024年上半年,工商业储能市场却意外遇冷,增长不及预期。“市场上半年基本上是逐渐放缓的状态。”工商业储能开发投资运营商云智环能创始人张隽永告诉36氪。

刚刚过去的7月,业内流传出一家工商业储能集成商——青岛能蜂电气有限公司因资金链困难,被相关方上门拉走设备抵债的消息。随后该厂商回应媒体称,目前正在积极的整改自救当中。

爱企查平台的最新动态则显示,能蜂电气已于今年8月1日被法院列为被执行人。

能蜂电气是一家创业公司,曾获得三轮机构融资。其经营遭遇困境,反映出工商业储能系统集成环节的初创企业,在当前市场局势下遭遇的艰难挑战。

36碳制图

张隽永告诉36氪,目前国内工商业储能集成商,普遍采用自开发项目的模式顺带销售设备,为此要付出不菲的开发费用,但在今年工商业柜价格下跌的情况下,出售的产品盈利很难覆盖开发成本。

这种负现金流的模式,如果后续缺少了融资支持,厂商很容易陷入财务困境。

尤其是在当前工商业储能市场增长不及预期的背景下,僧多粥少,企业获得订单的难度也在加大。据张隽永观察,目前头部上千家集成商中约有20%没有订单,生存状况不乐观。

事实上,工商业储能市场一直在持续洗牌当中。阳光电源光储集团中国大区储能业务总裁胡中胜今年3月对36氪表示,工商业储能市场的门槛在提高,市场上已有小部分以前进来的企业退出市场。在付出的人力、物力、研发成本等无法收回后,一些玩家已经知难而退。

能蜂电气的“挫败”,则标志着行业的洗牌进一步深化,有机构融资支持的玩家也开始遭遇困境。

“重镇”遇冷,市场增长不及预期

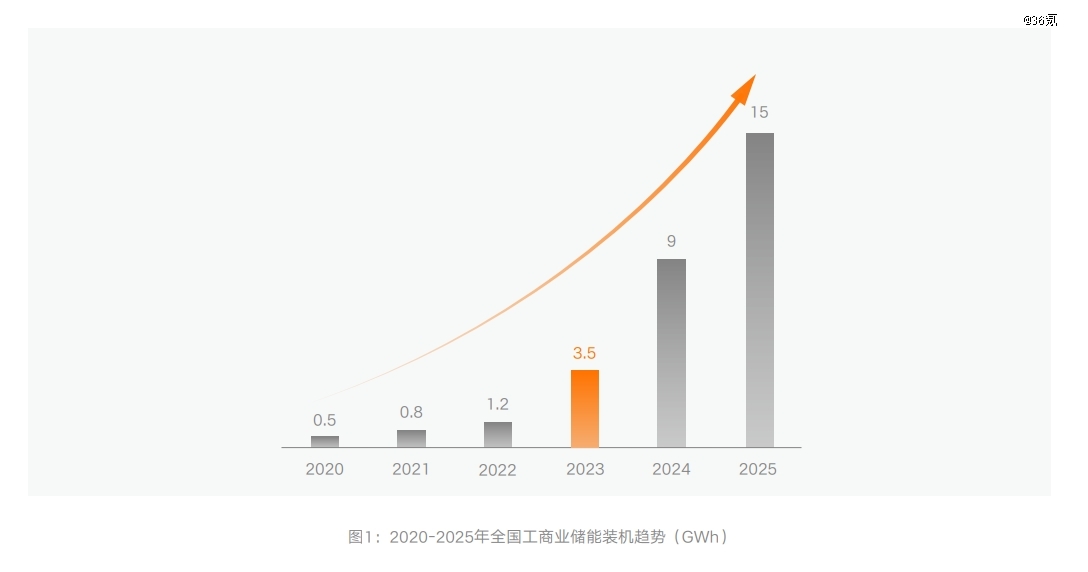

去年爆发式增长后,不少从业者和相关机构对今年的工商业储能市场充满乐观预期。阳光电源年初发布的《工商业储能解决方案白皮书》预测,今年国内工商业储能装机量将会达到9GWh,相比2023年装机量3.5GWh增长1.5倍。

时至8月,工商业储能市场虽然维持了正增长,但增速却不及预期。

EESA(储能领跑者联盟)副秘书长李炎明告诉36氪,据该机构统计,上半年国内工商业储能装机量约为2.5GWh,同比增长不到50%。同时EESA预测,国内工商业储能全年装机量仅为5.5 GWh。

图片来源:《工商业储能解决方案白皮书》

浙江省是国内工商业储能的“热土”,由于分时电价政策支持 “两充两放”(即每天充放电两次),安装储能系统回本周期快,其装机量占到全国的1/4以上。但该市场也在今年上半年遇冷。

今年二季度,浙江省的工商业储能项目备案数量呈现骤减的趋势。浙江省工商业储能备案平台的数据显示,四月备案项目300个,五月减少到200多个,六月备案数仅剩100多个。

多重因素导致了市场的遇冷。

李炎明告诉36氪,目前工商业储能的收益模式过于单一,主要来自“峰谷套利”(用能方在电价谷时从电网购买低价电能,在电价峰时或尖峰时供给给负载使用)。但在电力现货交易日益普及的背景下,国家政策引导和电力市场运行规则,都倾向于把峰谷分时电价拉平。

这意味着,“当前浙江较高的峰谷电价差无法长久维持,这将造成工商业储能项目未来数年收益率的下滑,从而影响到投资者的积极性。部分投资方因此选择了暂时观望。”

在李炎明看来,当前浙江正在执行的电力市场现货价格最高和最低的差值,相比峰谷电价差是低的,这一现象已经释放出了信号。长期来看,峰谷分时电价差会向电力现货价格价差靠拢,进而拉低工商业储能项目的回报率。

感受到了风险的气息,据李炎明观察,目前国内工商业储能投资商已经在有意控制单个省份的投资金额,以免政策波动造成“一个篮子里的鸡蛋”全部遭殃。

此外,据多家媒体报道,国家级相关部门正酝酿储能电站的消防安全隐患排查,这使得工商业储能项目的投资成本有所上升,拉低了整体经济性。

工商业储能开发者联盟理事长澹敬康告诉36氪,目前浙江温州、杭州两地已经出台储能消防相关规定,储能电站消防整改成本将会上升。目前已经投建的不合规的工商业储能电站甚至可能面临被拆除的命运。

尽管今年各路厂商的工商业储能系统的价格在下跌,相应抬高了项目的收益率。但在多重负面因素作用下,工商业储能的投资方们选择放慢了投资步伐。

洗牌加速,部分系统集成商已入不敷出

2023年,工商业储能元年的爆发,引得不少新玩家入局,市场热度空前,不少玩家都对这一市场的增长潜力抱以高期待。但现实的局面却是僧多粥少,不足百亿的市场规模很难支撑起如此多的厂商的订单量。

工商业储能的特点就是项目分散,单个项目体量小,但可以根据业主用能特点实现部分产品定制,获得相对较高的售价和利润。

不过相伴而生的是,工商业储能项目开发也需要付出不菲的开发费用,开发人员的薪资、差旅等是不容忽视的成本。

对于大部分工商业储能集成商,尤其是初创企业而言,由于不具备品牌效应,集成商很难直接面向客户销售储能产品。为了做大收入,厂商不得不自己下场开发项目。

一位工商业储能企业的市场经理告诉36氪,工商业项目的开发周期很长且落地难,一个开发人员一年只能开发大约4个工商业储能项目,对于厂商的业绩贡献很少,但要付出不菲的开发成本,很容易入不敷出。

尤其在当前工商业储能柜的利润水平下,今年以来,工商业储能系统集成商给出的价格在不断下降,厂商利润率受到挤压。

2023年年中时,头部厂商如奇点能源的工商业储能柜报价曾高达1.55元/Wh,12月厂商明美新能源宣布液冷一体柜最低价为0.88元/Wh,到今年6月的SNEC展上,已有工商业储能厂商打出0.699元/Wh的价格。

张隽永将以上这种储能集成商自主开发项目顺带销售设备的模式,称为“负现金流模式”。他表示,工商业储能开发的成本是很高的,设备厂商自带开发的模式往往是开发一台,亏损一台,这种模式注定不能持久。

工商业储能市场的“遇冷”,使得系统集成商们的生存处境更加充满挑战,即使在“牺牲”利润率的情况也很难换得规模的高增长。

李炎明表示,由于整体蛋糕有限,厂商想要单靠工商业储能做大收入和规模并不容易,上半年国内厂商工商业产品出货普遍在百MWh水平,整体差距并不明显。

一位行业评论者则毫不留情的将大企业布局工商业储能业务比喻成“深坑”和“巨坑”。他表示,大集团大部队用不上,小分队疲于奔波,工商业储能的绩效贡献少得可怜,大企业有这些人力财力,干点什么不好呢?

相比成熟的大集团,工商业储能创业公司的处境更加不利。没有母公司支持,创业公司的抗风险能力更差,如果现金持续流失,很容易像能蜂电气一样出现资金链问题。

在收入和利润都难以快速增长的情况下,以工商业储能为主业的创业公司的后续融资也变难了。

机构高工储能的统计数据显示,上半年国内储能领域的融资较2023年同期也有了较大幅度的下滑,不管是融资总金额、融资企业数量亦或是单个企业的融资金额。尤其针对系统集成领域的投资力度较2023年有所减弱。

应对市场环境的变化,36氪了解到,目前工商业储能领域的创业公司正使劲浑身解数寻找新增长点。部分厂商选择涉足大储靠其带动收入增长,部分选择进军海外工商业储能获得更高的利润,部分则充分利用已有产线发展代工业务。

工商业储能是个万亿级的市场,而目前国内市场规模还不足百亿元,有着巨大的成长潜力还未发挥。但市场发展并不是一蹴而就的,而是呈螺旋式的上升。红利只属于能顺利走到最后的玩家。

对于创业公司来说,找到正向现金流的业务模式,实现自我造血,在激烈的竞争中存活下来,才能穿越洗牌周期,拿到万亿市场的最终入场券。