巨亏超14亿元,金蝶国际难破僵局?

Newseeders 合作伙伴

Newseeders 合作伙伴企业管理云SaaS公司金蝶国际仍未扭亏为盈。

2024年上半年财报显示,金蝶国际的总营收为28.7亿元,同比增长11.9%;权益持有人应占当期亏损约2.18亿元,同比收窄23.2%。

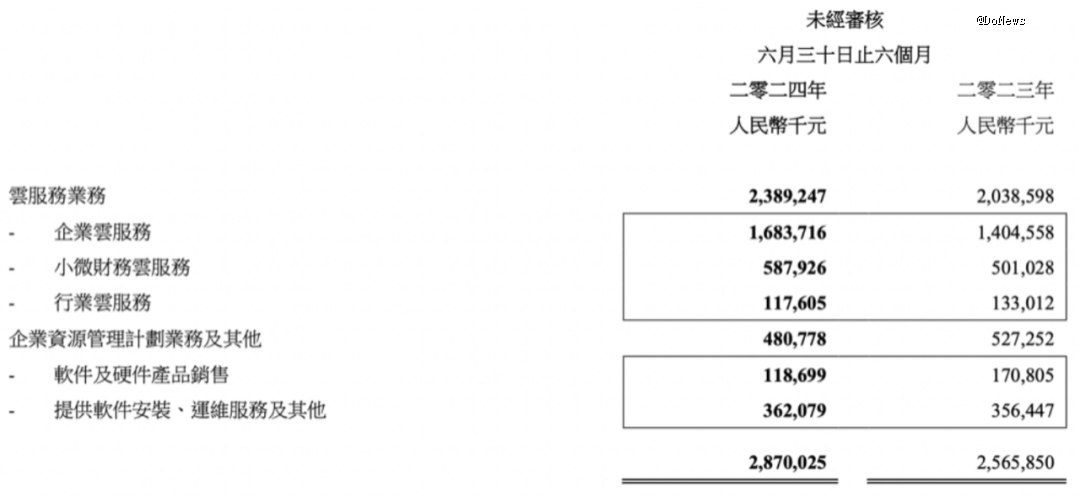

按照业务构成划分,金蝶国际主要有云服务业务、企业资源管理计划业务及其他两大板块,其中云服务业务收入为23.9亿元,2023年同期为20.39亿元,同比增长17.2%,占总营收的比例为83.2%,而2023年同期占比为79.5%;企业资源管理计划业务及其他收入为4.81亿元,2023年同期为5.27亿元,同比下降约8.8%。

图源:金蝶国际财报

虽然仍处于亏损之中,但金蝶国际董事会主席兼CEO徐少春却信心十足,“我们对明年扭亏为盈充满信心。前两年的亏损,我们是属于‘战略性亏损’,金蝶发展的黄金时期已经来临。”金蝶集团执行董事、CFO林波也表示,公司经营性现金流维持在健康水平,将加强对各项费用成本的管控,预计2025年转为经营性盈利的目标没有改变。

值得一提的是,自2012年3月正式提出向云转型至今,金蝶国际已如愿成为一家云服务公司,过去七年,其云服务业务收入年复合增长率为35.6%。然而在2024年上半年,金蝶国际的云服务业务亏损3.47亿元,虽然较2023年同期的4.47亿元亏损有所收窄,但仍是各业务板块中亏损最多的。这意味着金蝶国际在云服务领域的投入还未完全转化为收益,其依然面临着转型带来的长期阵痛。

01.云转型难言成功

2014年,在竞争对手用友网络推出“用友云”之后,徐少春在上千名员工的共同注视下亲手砸掉服务器,并宣布成立“ERP云服务事业部”,这成为金蝶国际向云转型的标志性事件之一。

自此,金蝶国际的业务重心开始向云服务业务倾斜,随后顺势推出了K/3 Cloud(后为金蝶云·星空)和KIS云,2018年又推出了目标大型企业的PaaS平台金蝶云·苍穹,2021年苍穹中的SaaS应用独立为新品牌金蝶云·星瀚,最终形成了完整覆盖大中小型企业的完整云产品结构:PaaS平台金蝶云·苍穹、大型企业EBC金蝶云·星瀚、高成长型企业EBC金蝶云·星空、小型企业SaaS金蝶云·星辰。

2020年是金蝶国际转型之路上的重要里程碑,这一年其云服务业务收入占比首次超过传统ERP业务,达到56.72%,成为新的支柱业务。此后,云服务业务收入占比持续上升,到了2024年上半年,这一占比已经超过了83%。

云服务业务收入占比提高,并不完全意味转型成功,尽管效果显著,但同时也带来了副作用。

2020年至2023年,金蝶国际的总营收分别为33.56亿元、41.74亿元、48.66亿元和56.79亿元,而净亏损分别为3.35亿元、3.02亿元、3.89亿元和2.01亿元,在此期间,云服务业务一直处于亏损之中。

陷入亏损的同时,金蝶国际的毛利率也在走低。2014年至2019年,金蝶国际的毛利率一直稳定在80%左右,然而在2020年之后突然大幅下滑,2020年至2023年,其毛利率分别为65.8%、63.1%、61.6%和64.2%。由此可见,金蝶国际的转型之路走得并不顺遂。

还需要指出的是,金蝶国际的发展思路是从中小企业逐渐拓展到大型企业,但当前中小企业仍然是金蝶国际云业务业务的主要支撑力量。以数据披露较为详细的2023年财报为例,面向大型企业市场的产品金蝶云·苍穹和金蝶云·星瀚合计收入为9.81亿元,同比增长40.9%,而面向中型企业市场的产品金蝶云·星空收入为19.52亿元,同比增长16.2%。

相比于大型企业,中小企业的生命周期往往较短,并且续约率不高,金蝶国际不得不持续开发新客户,而这直接拉高了销售费用。

2020年至2023年,金蝶国际的销售费用分别为14.25亿元、17.41亿元、20.27亿元、23.20亿元,同比增速分别为3.7%、22.2%、16.4%、14.5%。2024年上半年,金蝶国际的销售费用为10.55亿元,同比增加7.87%。

尽管金蝶国际希望进一步挖掘利润更大的大型客户,但大型客户往往倾向于定制化解决方案,这在无形之中又拉高了部分成本,再加上持续增高的销售费用,最终导致金蝶国际的利润空间被侵蚀。

02.HR SaaS生意不好做

对于金蝶国际而言,若要找到新的增长点,HR SaaS(人力资源服务软件)或许是条捷径,事实上,HR SaaS也是金蝶国际的一大战略部署。

2022年5月,金蝶国际发布了面向大型、超大型企业的金蝶云·星瀚人力云,这是基于苍穹PaaS平台构建的新一代HR SaaS产品。

HR SaaS行业极具增长潜力。艾瑞咨询数据显示,2019年HR SaaS市场规模为19.3亿元,较上一年增长45.7%。随着人力资源管理软件产品迭代优化,HR SaaS市场规模在2018年和2019年上升势头明显,增速分别为43.7%、45.7%,根据艾瑞咨询的测算,HR SaaS市场规模预计在2023年达到70.7亿元,到2025年将达到142亿元。

HR SaaS系统主要以协同办公、人机协调、数据信息自动匹配、辅助业务决策、数据的输入与输出以及数据保护五大技术为核心,由于不存在过高的技术门槛,导致HR SaaS企业始终无法打造核心技术壁垒,因而只能在产品上下功夫。

按照产品形态区分,HR SaaS大致分为两类,分别是一体化和单模块。一体化HR SaaS包含了招聘、测评、核心人力、绩效、在线培训、薪酬等多个产品模块,而单模块则聚焦于某一垂直领域。

对于行业中大多数参与者而言,一体化是目前国内HR SaaS企业发力的主流方向,而这也导致同质化竞争现象日渐严重。

不过,HR SaaS似乎还不能算是一门好生意,以“中国HR SaaS第一股”北森控股为例,其在2019财年(截至3月31日止)至2023财年的总营收分别为3.82亿元、4.59亿元、5.56亿元、6.80亿元和7.51亿元,尽管呈现出逐年增长的态势,但增长幅度十分有限。与此同时,北森控股的净亏损分别为为6.90亿元、12.67亿元、9.40亿元、19.09亿元和25.99亿元,显现出逐年扩大的趋势。

北森控股连续五年位列中国HR SaaS市场占有率第一名,以北森控股的体量尚且难以实现盈利,金蝶国际想要虎口夺食并且挖掘新增长点,恐怕难上加难。金蝶国际尚未摸索出云服务业务的盈利之道,又进军亏损为常态的HR SaaS领域,重重困难之下,金蝶国际未来面对的挑战着实不小。

03.出海求生

出海也是金蝶国际的重要战略。

2023年8月,金蝶国际设立国际业务部,招揽国际化人才,并全面开展全球化战略。在2023年财报中,金蝶国际将自身定义为“全球领先、中国第一的企业管理云SaaS公司”,金蝶国际中国总裁章勇也表示:“下一个十年,金蝶国际将在国际市场方面取得突破,力争在2026年取得亚太第一的市场规模,在2030年取得全球前五的市场规模。”

进入2024年,金蝶国际也取得了一些成绩。2024年上半年财报显示,金蝶国际新签121家企业,业务版图扩张至印尼、新加坡、泰国、越南、菲律宾、美国及欧洲等国家和地区,成功携手铭利达精密、唐群座椅、美塞斯、雄韬电源等知名企业。海外市场收入为2209.8万元,2023年同期为2042.3万元,同比增长8.2%。

在业绩说明会上,章勇表示,东南亚市场是金蝶今年重要的海外布局节点,其中新加坡分公司在7月成立,8月开始获得本地云客户第一笔订单,并且还在越南、泰国开设了办事处。“我们也思考在马来西亚构建金蝶东南亚交付队伍,满足本地化企业的数字化落地需求。未来会通过自建+伙伴的方式构建海外交付服务网络。”

虽然海外市场有望为金蝶国际带来新增长点,但出海却不是一件简单的事。

其一,不同国家和地区有着独特的文化背景和商业习惯,这需要不断深入了解并满足当地企业的特定需求,包括语言、财务准则、税务法规等各个方面;其二,海外市场已存在众多成熟的竞争对手,相比之下,金蝶国际的品牌认知度较低,需要加大品牌宣传力度,提升市场知名度,如何在激烈的竞争中脱颖而出并建立自己的品牌优势,是金蝶国际不得不面对的难题之一;其三,随着全球对数据保护和隐私的关注度不断提高,金蝶在出海过程中还需特别关注数据安全和隐私保护问题,确保符合国际标准和当地法规要求。

在业绩说明会上,徐少春表示,“中国企业软件SaaS黄金十年已经来临”,但目前来看,金蝶国际的日子似乎并不好过,如何尽快实现云服务业务扭亏为盈,以及稳定推进出海、AI等布局并使其转化为收益,都是金蝶国际需要尽早解决的难题。