算力租赁赛道已拥挤不堪

Newseeders 合作伙伴

Newseeders 合作伙伴越来越多的人,看中了算力租赁这门生意。

曾有人黯然离场,但更多的入局者依然满怀希望。

2024年1月,亿田智能、浙文互联、天和防务、群兴玩具、华浮时尚等五家上市公司,相继发布公告称,要建设智算中心或相关项目,向下游客户提供算力租赁等多项算力服务。

到了2月,航锦科技、安诺其、人民网又相继披露,已向部分客户提供算力加速服务、算力管理业务、算力定制服务等多样化服务。

3月份,又有宁夏建材、旋极信息、迈信林、科华数据、农尚环境、中辰股份等六家上市公司进军算力租赁市场,或打造算力服务平台,或表示要推出AI裸金属、GPU服务器租赁等算力产品。

随后几个月,协创数据、纵横通信、锦龙股份、凤凰传媒、大名城、华铁应急、福鞍股份、艾布鲁等十余家上市公司,纷纷宣布要“跨界”进军算力租赁市场。

除了上市公司,不少创业公司也一头挤进算力赛道。

2024年9月,定位为“算力运营商”的无问芯穹(Infinigence AI)宣布完成近5亿元A轮融资,其在成立短短1年4个月内,累计完成近10亿元融资。

9月,又有九章云极DataCanvas等企业发布“算力包”产品,为客户提供可计量的算力服务。

可以看到,在大模型算力需求井喷等因素催生下,算力租赁逐渐成为一项热门生意,吸引了大量公司抢蛋糕。亿欧网查询,据同花顺APP统计,截至10月8日,A股算力租赁概念上市企业已高达101家,这些上市公司纷纷推出多样化的算力服务,大有抢做“算力行业链家”的势头。

但值得疑问的是,让一百家上市企业涌入的算力租赁赛道,真的能赚钱吗?算力租赁是一门好生意吗?

01 市场火热,引百家上市公司激战

人工智能新一轮浪潮的涌现,催生了算力需求的持续增长,算力赛道热度持续升温。算力租赁以更灵活、更具性价比的方式,成为中小企业解决算力需求的最优解,算力自然也成为上市公司追逐的热点。

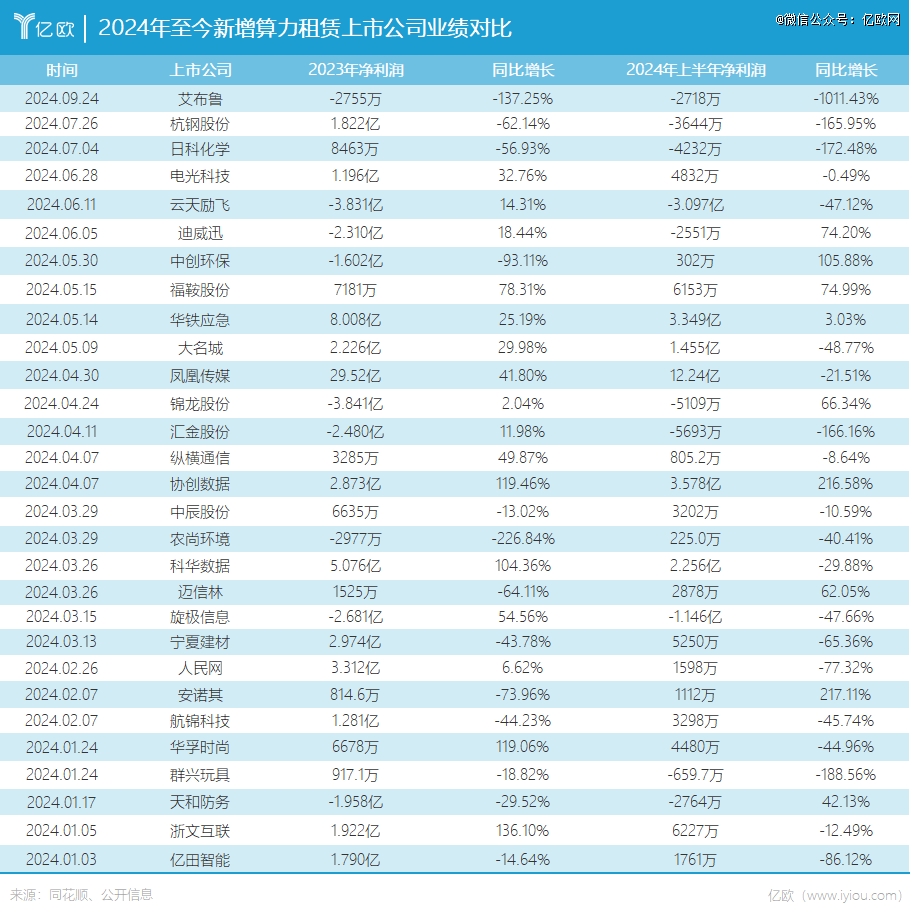

据亿欧网查询,今年以来,大约有29家上市公司宣布进入算力租赁市场,包括艾布鲁、杭钢股份、日科化学、电光科技、云天励飞、迪威迅、中创环保、福鞍股份、华铁应急、大名城、凤凰传媒、锦龙股份等。

再往前推,仅2023年下半年,就有约40家上市公司“跨界”算力租赁,包括云赛智联、佳华科技、奥飞数据、依米康、众合科技、中贝通信、真视通、莲花控股、锦鸡股份、平治信息、湖北广电、软通动力等。

仅近一年时间,新入局的上市公司已接近70家。整体来看,目前“算力租赁”概念相关上市公司已达到101家,总市值达1.60万亿元。

纵观算力租赁市场,这些玩家大致可分为四大类,主要包括传统云服务商、传统IDC服务商、具备IDC建设运营能力的企业,以及“跨界”厂商。

其中,值得一提的是,“跨界”厂商更受市场关注,若从“跨界”的时间节点来看,“彩票印刷大王”鸿博股份算是第一个“吃螃蟹”的上市公司,早在2022年8月,鸿博股份就披露了算力租赁相关信息。

紧随其后的是,建筑和功率半导体公司高新发展、“调味品大王”莲花控股、染料厂商锦鸡股份、创意设计公司奥雅股份等,相继“跨界”布局算力租赁业务。

从布局上看,这些上市公司除了投资或收购算力标的以外,主要有两种租赁方式,一是购买算力服务器对外出租,如莲花控股、迈信林、锦鸡股份、恒润股份等;二是自建智算中心,如锦龙股份、华铁应急、弘信电子等。

无论选择哪一种方式,在同一个细分赛道涌入上百家上市公司,市场竞争都堪称激烈。那么,值得疑问的是,让上市公司们争抢的“香饽饽”生意,到底有没有“钱景”?

02 叫好不叫座,很难盈利

衡量一个赛道是否有前景,“长坡厚雪”存在盈利效应是重要指标。

以今年新增算力租赁业务的上市公司为例,受限于数据披露程度,亿欧网整理出各家企业的整体业绩对比(见下图)。

整体来看,在今年新增算力租赁业务的29家上市公司中,上半年有11家上市公司业绩出现亏损,亏损最多的企业是云天励飞,亏损达3.097亿元。

值得注意的是,有多家企业已经连续亏损多年,以2023年来看,云天励飞全年亏损达3.831亿元,锦龙股份全年亏损3.841亿元,迪威迅亏损2.31亿元,旋极信息亏损2.681亿元,汇金股份亏损2.48亿元等等。

当然,也有业绩盈利的上市公司。今年上半年,有18家公司实现了盈利,但盈利金额普遍偏低,其中,净利润5000万元以上的上市公司有8家,盈利1亿元以上的上市公司仅有5家。

据2024年上半年业绩报告,大多数上市公司均未明确披露算力租赁细分业务的具体营收,不过,根据整体业绩判断,算力租赁业务似乎并不乐观。往前统计,在已披露的公司中,2023年算力业务收入比较突出的仅有莲花控股、利通电子等极少数企业。

其中,截至今年7月底,莲花控股已和多家企业达成算力服务合作,回款已达1512.22万元。去年利通电子算力租赁服务收入731.43万元,其他算力收入430.68万元,综合毛利率为44.03%。这两家企业的算力收入毛利率较高,表现比较亮眼。

也就是说,尽管算力租赁存在明确且强烈的市场需求,但在短时间内,至少从盈利的视角看,依然存在诸多困难,这些上市公司或许面临“高投入,低回报,同时又不得不持续砸钱”的尴尬处境。

其实盈利效应弱并不难理解,大模型训练和推理对算力需求巨大,因此算力租赁业务的主要客户是大模型厂商,但要注意的是,当前国内的大模型厂商基本都没有实现商业化,依然处于探索之中。

再者,据亿欧网了解,算力的售价已经被压的很低,算力服务商要想在算力价格上获利并不容易,或许形成规模化优势才有机会。

03 龙头们的“算力理想”

值得疑问的是,既然算力租赁业务不容易盈利,为何依然吸引了大批上市公司相继涌入?

先来看资本市场的反应,股价是上市公司表现的直观体现,在二级市场,凡是与算力、算力租赁等概念相关的上市公司,股价均出现了上涨。

比如1月下旬,群兴玩具发布“跨界”算力租赁公告后,股价出现涨停;2月初,安诺其发布拟受让上海亘聪信息科技100%股权,提供算力加速服务和算力管理业务后,股价在当月内出现“五天四板”的上涨行情。不仅如此,甚至有上市公司的股价在未公布前就率先上涨,比如,5月13日福鞍股份盘中涨停,随后福鞍股份的公告才姗姗来迟。

这仅是其中一些代表。对于上市公司来说,市值管理是绕不开的任务,因此推动股价进入合理区间,或是其考虑因素之一。

相比之下,更重要的是,目前,我国在算力建设上依然面临着诸多现实性难题,一方面,算力资源分布不均,协同与流通性较弱,在异构计算框架下融合管理存在难度;另一方面,算力用户预算有限,且在大模型全生命周期的不同阶段,用户需求存在较大的波动性,算力浪费问题不容忽视。

2022年2月,国家全面实施“东数西算”工程,在全国建设八大算力枢纽节点、十大数据中心集群,目的就是更好地协调各地算力资源。但现实和目标仍有差距,算力结构性失衡问题依然存在。

对于大部分企业来说,算力设备价格昂贵,自建算力成本较高,相比之下,算力租赁更具灵活性、更有性价比。据机构统计,到2026年,国内算力租赁潜在收入市场规模有望达到2600亿元,因此可想而知,居高不下的市场需求势必会吸引大量玩家。

长期来看,谁能成为算力租赁赛道的领跑者,谁就能掌握全国算力资源数据,从而在算力市场拥有更强的竞争力。从这个角度看,这更是一盘大棋,上市公司们也正是看到了这个趋势,才不惜重金涌入算力市场。

当然,算力租赁业务并非适合所有上市公司,这两年不乏有上市公司在质疑声中终止算力项目,比如威星智能,在4月底发布公告称,由于客观因素和外部环境变化,以及合同约定期限到期等原因,为确保长期稳定发展和股东利益最大化,审慎决定终止了智算中心等相关项目。

长期来看,谁能在算力租赁领域实现领跑,成为算力租赁市场真正的龙头,还有待进一步观察。