白酒企业高管频变动,业绩压力悬顶,靠换人就能力挽狂澜?

Newseeders 合作伙伴

Newseeders 合作伙伴近日,白酒企业频出高管人事变动事件。10月8日,五粮液(000858.SZ)发布公告,公司董事会聘任华涛为公司总经理,蒋文格不再担任公司总经理职务。

10月9日,舍得酒业(600702.SH)发布公告表示,近日收到公司副总裁王维龙的书面辞职报告,王维龙因个人原因申请辞去公司副总裁职务,辞职后不再担任公司任何职务。

上述几项人事任免有一个共同点:蒋文格、王维龙等均未能完成一个完整任期。2022年5月,蒋文格被聘任为五粮液总经理,任期三年。2023年9月,王维龙被聘任为舍得酒业副总裁,任期三年。由此计算,蒋文格本应还有一年任期,王维龙更是只上任一年有余。

白酒企业更换高管背后,企业业绩又有怎样的变化?舍得酒业在不到一年的时间,更换两名高管。2023年12月,舍得酒业更换董事长,倪强辞任,蒲吉洲担任公司新董事长。

然而新任董事长没能让公司业绩止跌。据其2024年半年报,舍得酒业营收和净利润双降,降幅分别为7.28%和35.73%。这是舍得酒业2021年以来,首次在半年报中录得营收、净利润双降。

与舍得酒业一样,面对业绩下滑,今年以来,酒鬼酒(000799.SZ)等多家上市酒企对管理层进行更换。不过,白酒企业新高管们面对的挑战依然严峻。如何吸引年轻人成为消费者、如何应对产品价格下跌、如何面对库存高启问题,都是新任高管们需要面对的一座又一座大山。

1、人事变动背后的业绩压力

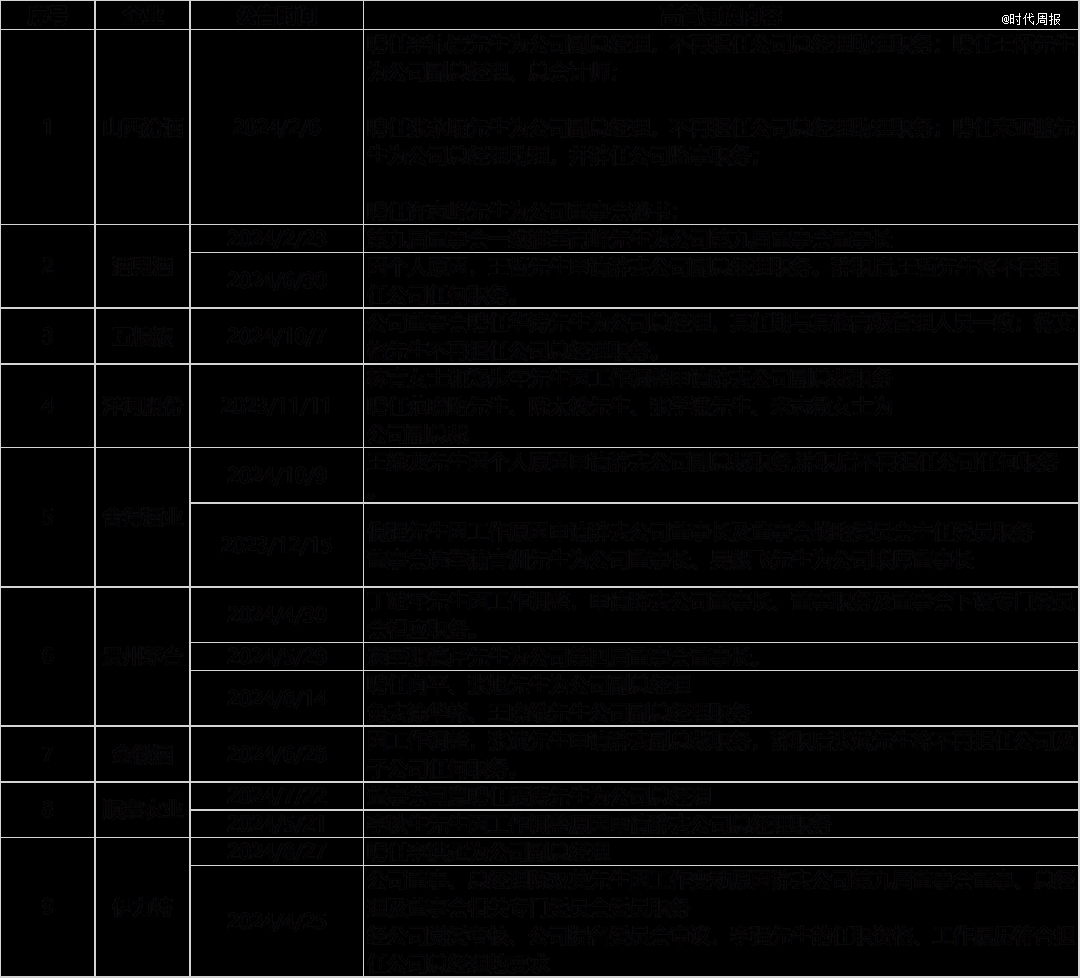

据时代周报记者不完全统计,如果从2023年末开始统计,约有10家白酒上市企业进行高管变更。

△时代周报记者制图

今年2月,高峰出任酒鬼酒董事长。高峰来自酒鬼酒控股股东中粮集团,在中粮集团系统内多家公司有过任职经历。在来到酒鬼酒前,他担任中粮酒业投资有限公司董事长职务。

今年5月,李秋生辞去顺鑫农业总经理职务。7月,该公司聘任康涛为公司总经理。虽然康涛出自于顺鑫农业内部,但隶属于顺鑫农业投资板块,曾任北京顺鑫福通大数据集团有限公司副经理。北京顺鑫福通大数据集团有限公司由顺鑫农业控股股东顺鑫集团100%控股。

除上述“外援”,内部提拔案例也不在少数。今年2月,山西汾酒任命的两位副总经理李沛洁、张永踊,都曾担任过公司总经理助理职务,二人均是山西汾酒内部成长起来的员工。

2023年11月,范晓路、陈太松、张学谦、宋志敏被任命为洋河股份副总裁,四人均为洋河内部出身。今年2月和8月,伊力特也任命新总经理李强和副总经理李洪超,二人也是从伊力特内部被提拔。

人事变更背后,企业面临业绩疲软的现状。据顺鑫农业2024年半年报,公司当期营收56.87亿元,同比下降8.45%。同时,该公司核心大单品42度500ml牛栏山陈酿酒(“白牛二”)销量依旧未能回暖,销售量同比下降4.45%。

牛栏山主推的新品金标陈酿销售也未能挑起大梁。据其2024年半年报,42.3 度 500ml 牛栏山陈酿白酒(金标)销售量同比下降46.38%。

高管变更,或是企业试图改变现状的手段之一。2023年5月,洋河股份董事长张联东在股东大会上提出,“每年15%的增长速度并不够,我们每年的增长需要不低于18.5%,才能实现企业从二次创业到二次腾飞再到二次跨越。”

但2023年该公司营收仅同比增长10.04%,2023年底,洋河股份一举提拔四名副总裁。此后洋河的业绩增速未见起色,据其2024年半年报,该公司营收228.8亿元,同比上涨4.58%,净利润79.47亿元,同比仅微涨1.08%,半年报的营收和净利润增幅均为2021年来的最低值。

2022年6月,时任酒鬼酒董事长王浩在2021年股东大会上表示,“按照我们既定的策略下去,未来100亿销售收入绝不是梦。”

2023年,酒鬼酒营收和净利润分别同比下降30.14%、47.77%。这是2015年以来,酒鬼酒营收和净利润首次双降。业绩大降后,王浩离任董事长职位。据Wind,自2018年3月起,王浩担任酒鬼酒董事长6年之久,是该公司上市以来任职时间最久的董事长。

虽然更换了董事长,但公司业绩仍萎靡。据其2024年半年报,该公司营收9.94亿元,同比下降35.50%,净利润1.21亿元,同比下降71.32%。

2、高管们直面未来压力

在行业尚未回暖的当下,白酒企业的新高管们面对的挑战尤为突出。

中国酒业协会统计数据显示,2023年,全国白酒行业完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。其中,利润增速在近五年内首次降至10%以内。

利润下降,白酒企业数量也在减少。据中国酒业协会数据显示,2017年-2022年,规模以上白酒企业数量分别为1593家、1445家、1176家、1040家、965家及963家。

中国酒业协会《2024中国白酒市场中期研究报告》(以下简称《报告》)表示,2024年复苏态势较弱,存量竞争下80%企业表示市场有所遇冷,消费多元、强分化、宽度竞争已成事实。

沙利文大中华区执行总监楼磊向时代周报记者表示,目前白酒的消费客群和场景正在经历变化,传统的商务宴请和50/60年代消费者占比下降,年轻一代消费者占比上升,如何在产品设计和定位、销售策略等方面赢得年轻消费者,成为行业主题。

此外,楼磊还表示,价格波动是目前白酒行业面临的重要挑战。高价酒正在遭遇挑战,白酒企业如何守住自己的价格带,如何平衡不同子品牌和产品之间的价格、平衡品牌和售价之间的关系,都是企业需要应对的问题。

近几个月,飞天茅台出现了罕见的价格下跌行情。今年618期间,飞天茅台(散)最低价格为2080元/瓶,此后,贵州茅台出台多项稳价措施。

然而在白酒销售传统旺季中秋、国庆期间,飞天茅台价格再次下跌。十一期间,一位在北京市场回收茅台的商家向时代周报记者表示,这期间2023年的飞天茅台回收成交价只有1900元/瓶。

市场变冷也导致白酒企业存货增长。Choice数据显示,21家白酒上市公司2024年上半年存货合计规模1574.7亿元,而上年同期为1427.7亿元,同比增长10.29%。

截至2024年6月底,舍得酒业、酒鬼酒、水井坊的存货规模分别为48.58亿元、16.42亿元、29.94亿元。而截至2023年12月底,这三家企业存货规模分别为44.24亿元、15.57亿元、24.52亿元。

楼磊表示,库存压力是一个老生常谈的问题,但从白酒上市企业财报数据来看,库存压力上升较为明显。库存压力也传导到了价格端,“为了去库存就要降价,但是降价会遇到来自经销商的压力,同时可能对品牌产生一定负面影响。”他表示,虽然白酒发展历史上经历过几次周期性挑战,但这一次怎样能平稳、有效地去库存,是各个白酒企业面临的又一次重大挑战。

虽然白酒行业面临诸多挑战,但《报告》认为白酒行业依然维持着稳健的增长态势,并预测2024年白酒行业总销售额将达到8000亿元,同比增长10%左右。