「绕地球」光环消退后,「奶茶第 一股」努力翻红

Newseeders 合作伙伴

Newseeders 合作伙伴一份业绩报告,将香飘飘推至聚光灯下。

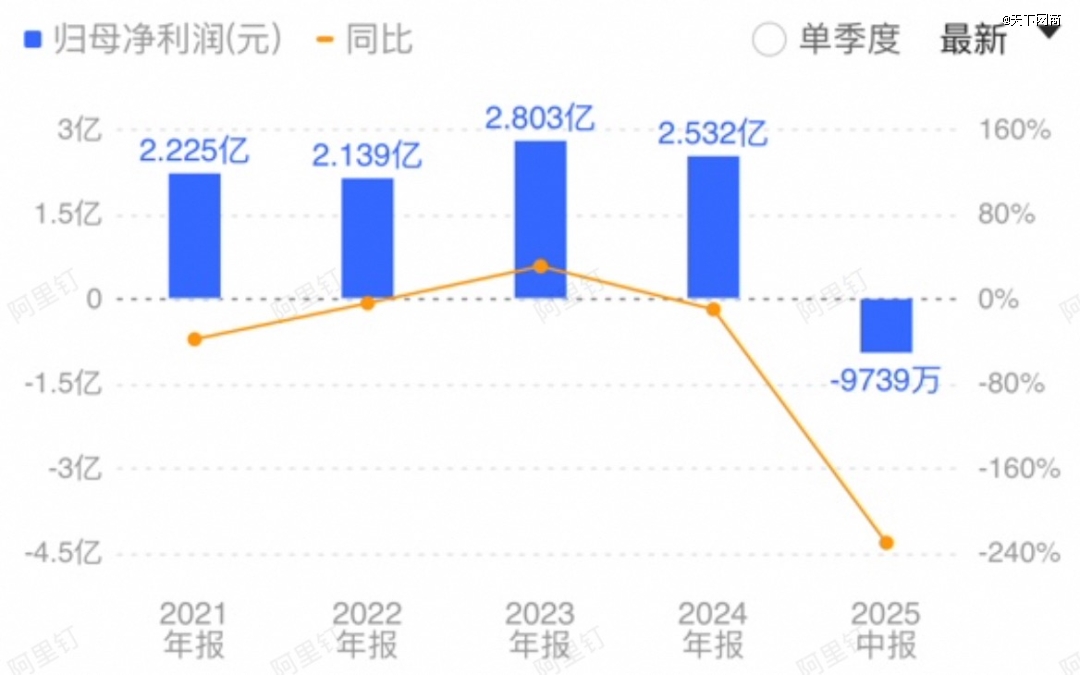

近日,香飘飘发布半年报告,公司上半年实现营收10.35亿元,同比下降12.21%;归母净亏损0.97亿元,而去年同期为0.29亿元亏损。

从历年年中报来看,这已经是香飘飘第6年上半年亏损,并且亏损有扩大趋势。

香飘飘历年净利润变动图 图片来源:同花顺

香飘飘将此归咎于外部消费环境变化、传统冲泡产品旺季缩短、以及公司为维护渠道健康主动控货。

然而,在财报数字之外,这家老牌企业面临着更激烈的局面。

在新茶饮和外卖的竞争中,那个依靠超市货架和加开水就能满足味蕾的时代,正渐行渐远。曾经的“快消品”王 者,正在受到新消费时代的冲击。

值得注意的是,这个曾以冲泡奶茶知名的快消巨头,今年上半年的即饮业务首次超过冲泡业务,“冲泡巨头”正尝试走一条新路。

冲泡奶茶品类遇挑战

香飘飘曾公告解释,“2025 年上半年度整体营收同比有所下降,主要系受一季度收入下降的影响。一季度的旺季持续时间缩短,冲泡业务提早进入淡季”。

“旺季不旺”,是消费者对传统冲泡奶茶热情褪去的体现之一。

春节等传统旺季,本是家庭囤货、走亲访友的高峰,但如今,年轻人更习惯于聚会时点上一打外卖奶茶,而非冲泡一杯奶茶粉剂。

欧睿数据显示,传统冲泡奶茶市场规模从2012年113亿峰值降至2023年76亿元,而现制茶饮同期增长十倍。2024年,香飘飘冲泡产品销量为9.84亿杯,较2020年的13.7亿杯减少约3.8亿杯。

财报显示,香飘飘的核心业务——冲泡类产品,近年来增长乏力,甚至成为拖累整体业绩的主要原因。2020 年,香飘飘的冲泡业务营收还有30.67亿元,到 2024 年一路下降到22.71亿元,4年跌了近 8亿元。2025年上半年,冲泡业务营收仅为4.23亿元,收入规模继续下降。

过去,当消费者想喝一杯奶茶时,便捷的选择之一是去超市买一杯香飘飘,回家加开水冲泡。整个过程可能需要15-30分钟。而现在,打开外卖APP,从下单到一杯由专业设备新鲜制作、冰度甜度皆可定制的现制奶茶送到手中,同样也只需要30分钟。

当“新鲜现制”与“工业冲泡”的获取时间成本趋同,香飘飘“便捷”的优势,几乎被填平。

价格方面也遇到阶段性挑战,在平台的外卖竞争中,一杯现制奶茶外卖到手的价格,最 低时甚至与一杯香飘飘3-5元的价格相当。

产品心智方面,喜茶、蜜雪冰城等新式茶饮品牌,通过与最热剧集和IP联名等方式,将奶茶从一种解渴的“饮品”,升级为一种具备社交属性、情绪价值的“生活方式”。

消费者购买的不仅是茶饮本身,更是一种“犒劳自己”的仪式感、一种紧跟潮流的身份认同。相比之下,仍在货架上售卖、需要自己动手冲泡的奶茶,在部分消费者眼里变得“不香了”。

“奶茶第 一股”,押注新业务

面对承压的行业态势,香飘飘并非没有尝试过自救。其转型的核心思路,是“冲泡+即饮”双轮驱动。

冲泡板块,主要包含“香飘飘”经典系列、好料系列及其他系列等。近些年,香飘飘推出“原叶现泡”系列,以分离式茶包、鲜牛乳锁鲜杯取代植脂末,对标现制轻乳茶口感。在宣传上也强调“鲜制现喝”、“0 香精”、“0 植脂末”等,强化健康元素。

早在2017年,香飘飘就开始布局即饮产品,先后推出了“Meco”果汁茶和“兰芳园”丝袜奶茶等产品线,试图在冲泡业务之外,开辟第二增长曲线。

从产品本身看,这些尝试不乏亮点。“Meco”果茶一度凭借其高颜值和“真茶真果汁”的定位,在年轻消费者中激起过水花;而“兰芳园”则试图走高端化路线。

为了推即饮新业务,香飘飘可谓下重注。

在营销方面,香飘飘有很多动作。在品牌代言人方面,一直选顶流,并通过线上线下各种方式制造营销热点与内容,拉近与年轻消费者的距离。

但流量的背面,是高额的销售费用。2024年,香飘飘销售费用达7.6亿元,其中市场推广费占3.47亿元。

值得注意的是,2025 年,蒋一侨参加《乘风破浪的姐姐2025》,坊间还传闻其“带着任务而来”——为香飘飘寻找代言人,噱头拉满,被视为香飘飘年轻化动作。值得注意的是,成团之夜的第二天,香飘飘官宣了同为浪姐的侯佩岑为品牌代言人,并推出新品“新会陈皮月光白轻乳茶”。

2025年上半年,即饮业务营收为5.91亿元,同比增长8.03%,由于尚不能抵消冲泡业务31%的下滑,整体业绩下滑12%。

2024年,香飘飘即饮业务营收占总收入30%。到了2025年上半年,即饮业务首次超过冲泡业务营收,承担品牌“第二增长曲线”的作用。

由于是仍在培育中的新业务,即饮业务毛利率偏低,2024年为24.88%,低于冲泡业务的44.40%。

创始人回归一线,冲泡巨头谋求“大象转身”

香飘飘是很多90后的“童年记忆”。

它不仅仅是一杯奶茶,也是一种符号,是冬季里的温暖慰藉,是超市饮品货架上必不可少的存在。凭借其开创性的杯装形态、便捷的饮用方式和强大的渠道铺货能力,香飘飘几乎定义了中国的预包装奶茶市场。

2017年,香飘飘在上交所挂牌上市,成为“中国奶茶第 一股”,市值一度突破百亿,风光无两。但目前,其市值为55亿元。

香飘飘彼时的辉煌,本质是踩中工业时代“大单品+大渠道”模式的风口。通过标准化的产品,满足最 大公约数的消费者需求,再利用覆盖全国的经销商网络,将产品铺满夫妻老婆店、大型商超的货架,最终通过地毯式的广告营销,在消费者心中建立起“奶茶=香飘飘”的认知。截至2024年9月,香飘飘的铺货网点达40万家。

当年香飘飘那句“一年卖出XX亿杯,杯子连起来可绕地球X圈”的广告语,正是这种规模化胜利的注脚。据中国企业家杂志报道,香飘飘内部曾有口号,叫“保八”,即保证8%的利润,甚至有些年份还容忍7%、6%的利润,目的是为了把规模做大。

但当渠道规模受到新消费的冲击时,蒋建琪对员工说,要低下高昂的头颅。去年以来,香飘飘在各地开出奶茶快闪店,但并没有长期经营的打算,而是把它当做“实验室”。

香飘飘未来的业务重点,是在守住冲泡业务、发力即饮新业务。但目前看来,这些努力尚未能扭转业绩的颓势,其带来的增长效果还有待时间验证。

香飘飘在冲泡行业的地位稳固,长达十余年的“杯装冲泡奶茶”形象已经深入人心,也使得公司即使推出了即饮新品,一时间也难以摆脱消费者心中固有的“冲泡”印象。品牌认知上的惯性,让香飘飘的即饮业务从诞生之初,就背负着包袱。

再是曾经的优势积累——庞大的经销网络,如今也面临变化。

香飘飘公告提到,上半年业绩承压,公司为维护经销商及终端的利益,坚持“以动销为原则”,主动降低渠道库存水平。今年上半年,香飘飘经销商渠道营收下降了近17%。为维护经销商利益,确保渠道库存良性,香飘飘需要做更多克制和平衡。

2023年底时,香飘飘曾引入行业经验丰富的职业经理人杨冬云。但不到一年,杨冬云辞职,60岁的蒋建琪重回一线。目前,蒋建琪的女儿蒋晓莹已经酝酿“接班”,如今担任香飘飘董事兼品牌创新总经理。近期,频繁露面香飘飘快闪奶茶店。

在新的消费时代,香飘飘需要走上重新创业的道路。

蒋建琪曾自我剖析,“在我打败了竞争对手以后,已经做到品类第 一了,这时人的情绪就放下了。”

不少品牌容易陷入一种 “柯达幻觉”——坚信自己有固若金汤的市场护城河。“诺基亚陷阱”也曾描绘一个经典的情况,在自己定义的市场上不断加码,冲到最前,最终却发现市场已经消失。

如今,正在“大象转身”的香飘飘,在脱离开对“绕地球N圈”的叙事的沉浸后,能否再一次成功呢?