头条的七年,很痒

7 年前的 3 月 9 日,张一鸣在北京创办头条。

同样的“七年之痒”,另一个从社交+内容的巨头腾讯,已经开启多元化布局,为日后的成为航母打下基础。

而同样试图不断扩张的头条,却有点高兴不起来。我先给头条的 2018 画个重点:

海外扩张亏损 12 亿美元;

海外化成绩喜忧参半;

整体营收未达预期;整体看下来,很容易给人“头条乏力”的错觉。

头条崛起的这几年,看客们几乎习惯了头条的收入坐着火箭增长:2016 年的 60 亿目标在当年的 10 月就提前超额完成;2017 年的 150 亿也是轻松愉快。

但在整体放缓的大环境下,2018 年本就首次未超预期的 500 亿后,头条转头又提出了 2019 年的 1000 亿目标。

换句话说,2018 年都完成得很吃力的目标,2019 年还要再翻一番。

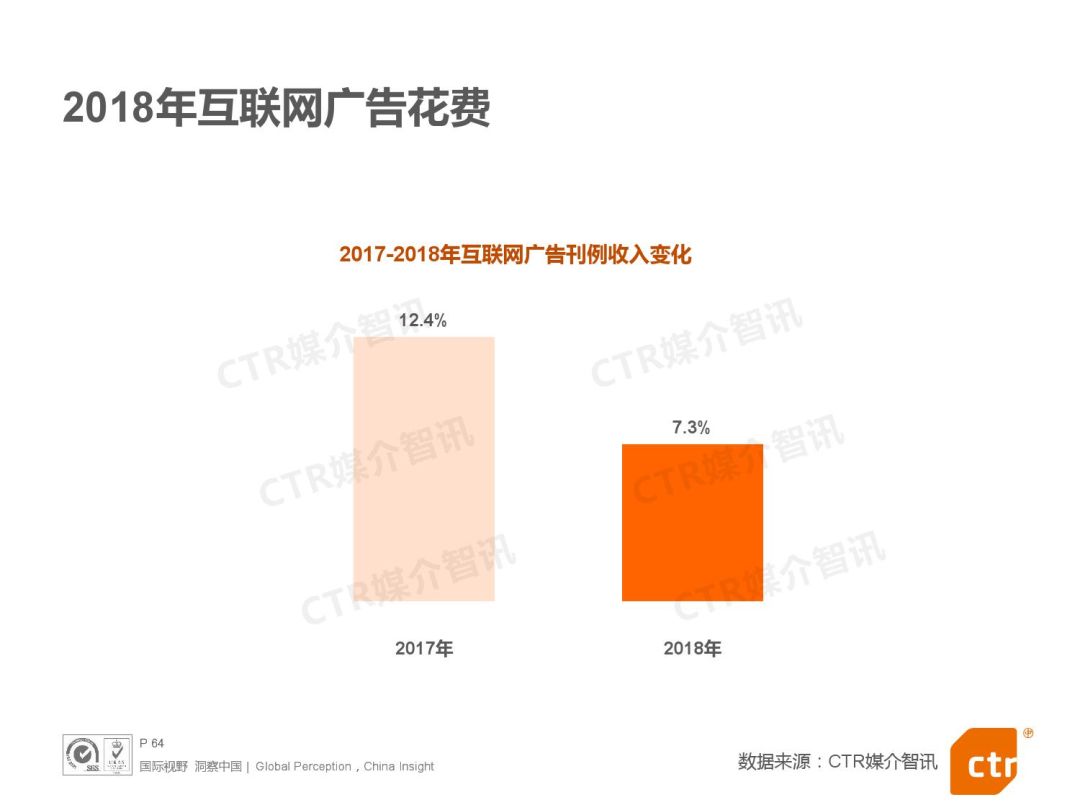

以去年广告大盘为例,7.3% 的总体增幅相比 2017 已经大幅下降,增长极其乏力。

在人口红利已经见顶的前提下,3000 亿的移动广告里,头条已经拿走两成。

要继续保持增长,要不上马新赛道,要不提升用户规模与时长。但对于头条而言,两者都显得困难重重。

前者已经有诸多不算成功的尝试(社交的多闪、电商的值点),在市场上几乎没有激起水花;而后者,今日头条App 增长已近乎停滞,在力推社交分发,尝试电商等业务后,依旧没有明显增长。

唯一能指望的则是出海。

因为抖音月活跃用户在全球已经超过 5 亿,是仅次于微信、QQ 的独立 app 产品,同时还通过“抖音五分钟,人间一小时”的高粘性,在广告端有亮眼表现。

显然,抖音或者说 TikTok 的困境与应对措施,直接左右了头条的出海之路。

所以,我们不妨讨论一下,要完成这 1000 个“小目标”,头条需要克服哪些难题?

1

头条为何拼命烧钱出海

头条的出海已初见成效

事实上,头条的出海早在 2015 就已展开。

当时的主角还是今日头条海外版 Topbuzz,但三年下来,除了在巴西、北美两地拿下了一定市场份额,其余市场几乎没有存在感。

对于社交入局已晚的头条而言,Topbuzz 显然是等不起的。

抖音在获客层面的强大爆发力,才让 TikTok 被头条扶正,成了头条出海主角。

所以 TikTok 解决了头条出海的什么问题?

它有Topbuzz不具备的自营销的特质,也就是所谓的“出圈”,回看抖音在国内崛起的路径,几次用户规模暴涨的关键点就是洗脑视频在微博等社交平台的大范围传播,最终实现低成本的获客,出海也是如此。

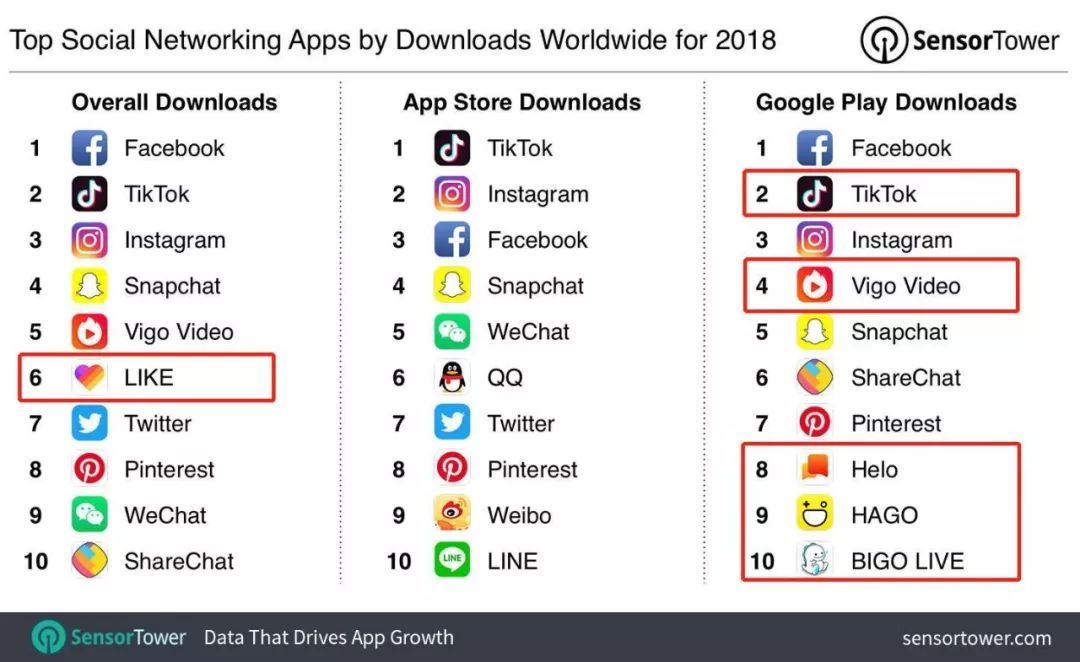

我们以成绩而言,在 2018 年社交类 App 全球下载量排名中,TikTok 表现的确相当亮眼,在总榜中仅次于 Facebook,App Store 与 Google Play 也分别拿下了第一第二的成绩。

但爬上榜首的 TikTok 是头条的终点吗?

并不是。

在去年今日头条的六周年活动上,张一鸣就明确提出:

“三年后超 50% 头条用户来自海外”。

这一数字在 2018 年的上半年仅为“接近 20%”

回到刚才所说的,头条出海成功的关键在于“自营销”。

在国内,抖音的爆红的渠道是微博微信,在国外 Tiktok 国外则是依靠本土的 Facebook、Snapchat、Twitter。

Snap 和 Twitter 已经在最新财务文件中把 TikTok 列为竞争对手,Facebook 更是直接推出了一款类似于 TikTok 的短视频 App Lasso

这无疑使得头条擅长的“自营销”随时有被切断的风险。

而头条的另一个重要的流量来源,出海广告投放总量却在收缩。

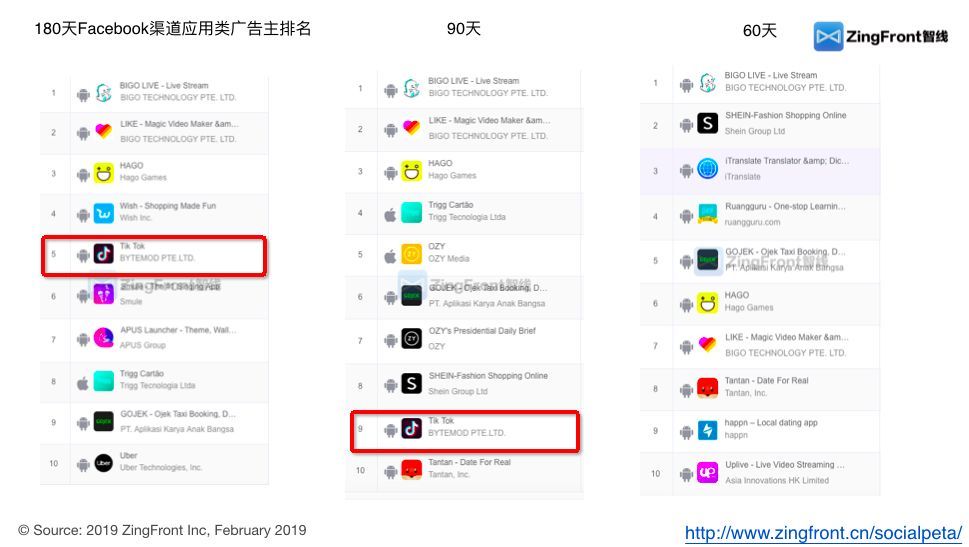

以 TikTok 为例,智线的移动应用类广告主在 Facebook 渠道上投放广告的榜单中,其排名下滑极为明显,尤其近两个月已经跌出 TOP10。

从 TikTok 近半年的渠道投放趋势来看,整体的收缩趋势非常明显。尤其是在国内寒冬进一步加剧的第四季度,线条更加陡峭。

在头条疯狂海外投放的这一年,也是 CPI 暴涨的一年。

Statista 数据显示:2017 年 2 月,iOS 和 Android 在全球范围平均 CPI 分别为 0.86 和 0.44 美元。但 2018 年 1 月,双平台的全球均值达到了在 2.79 美元。

如果要维持之前的投放力度,头条开销的总量可能将达到之前的三倍以上。

Facebook/YouTube 导流、外加 3 亿多美元的谷歌广告一套组合拳打下来,尽管下载量非常漂亮,但 Tiktok 在美国的 30 天用户保留率仅约为 10%。

所以,头条出海面临的局势就成了:广告投放收缩,社交平台的“自营销”路径受到威胁,但用户留存却还没提升到理想水平。

换句话说,如何丰富增长手段已经是头条面临的首要问题。

高线市场的切入难度

上文我们聊到,欧美市场“高投入低留存”问题,我们不妨顺着这个思路,探讨一下背后的逻辑。

和印度等低线市场相比,我认为欧美的内容消费有至少有两点明显的区别:

1.市场与习惯诞生早;

2.网红变现模式多;

以视频为例,大部分人都在电视上看过《家庭幽默录像》这类节目,对其大量的国外搞笑视频都有深刻印象。

为什么大量的视频素材都来自欧美?最根本原因是,欧美国家很早就实现了家用手持 DV 的普及,这也催生了后来的 Youtube;BBS、博客等同理。

欧美国家更成熟的消费需求,已经开始推动市场向更多维度的探索。

举个简单的例子。今年一月的《财富》杂志给 Quibi 下了一个定义:认为其“开辟了‘精品付费’短视频的全新赛道” 。

Quibi 崛起代表了一种什么趋势呢?

创始人一个是梦工厂创始人杰弗瑞·卡森伯格,另一个是惠普前总裁兼 CEO 梅格·惠特曼。

凭这两人的资源整合能力,Quibi 拿下了包括迪士尼、福克斯、时代华纳在内的 10 亿美元投资,签下了众多好莱坞导演和制片人的同时,已经有 10 家好莱坞影业加入。

用户只需缴纳 5 美元(有广告)或者 8 (美元)就可以享受好莱坞制作级别的短视频,可想而知这对于市场有多大的冲击。

欧美的市场竞争,已经提升到了影视巨头报团反击科技巨头的维度。

从欧美市场成熟度说开去,则是几乎每一个内容赛道的拥挤。

时尚带货有 Instagram,游戏直播有 Twitch、开脑洞有 Youtube……

在欧美普遍的“平台-生产者”高分成的模式下,依旧烧钱的头条突围出海,难度被进一步加大。

本地化与升级的阵痛

在 The Information 头条援引知情人士消息中,凭着低至 20 美分的获客成本,头条砸进印度市场电视和网络广告的上千万美元,最终变成了 TikTok 20% 的日常活跃用户已增长,以及超过 2300 万的用户规模。

划重点:广告收入有限

背后的原因,其实并不难理解。

头条信息流产品的核心,本质上依然是“即时满足”:通过兴趣内容,吸引用户不断地往下刷,最终让广告触达用户。

这意味着:

内容足够丰富,将用户粘住直到广告出现;

成熟专业的广告业基础设施,承接垂直化内容;与国内不同的是,印度文化语境相对更加复杂。

以语言举例来说,印度共有 1652 种语言和方言,其中使用人数超过百万的就达 33 种。

而语言之间,还常伴有矛盾与歧视。印度北方 hindi 比较多,可能占了 40%,但印度南部有自己的语言,hindi 是他们最不喜欢的语言,印度南部最喜欢的是他们的本土语言,其次是英语。

这意味着,国内一句“好嗨哦”一曲“学猫叫”形成刷屏的景象,在民族、文化语境更加复杂印度市场更难实现。

换句话说,低成本的病毒式传播的拉新手段,在印度恐怕很难施展。

而往更深层来说,低线市场自媒体生态的薄弱,导致了广告价值增长的缓慢。

在印度,最主流的媒体依然是电视+报纸,如果整个市场的广告收入盘子是 100,大概有 35% 是来自于电视,35% 是来自于纸媒。

最大的问题在于,低线市场尚未实现“内容生产平民化”。

以印度为例,几乎完整错过了 PC 互联网时代,并没有建立起国内由 BBS、博客、贴吧时代成长起来的草根文化氛围。即使是自媒体时代到来,目前也依然以接受过媒体训练,专职写作的主流记者为主。

这就导致,不仅客户对于自媒体投放尚心存疑虑,艺人经纪、MCN 等机构也尚未发展起来,头出海的过程中条很难对接大量的中小视频生产者。

海外监管的监管力度

同样是增长,国内出现的过的问题,出海之路显然也不会例外。

以头条为例,去年在很长一段时间里都处于到处灭火的状态。

一方面来自隐私收集:美国联邦贸易委员会(FTC)日前宣布,Musical.ly (去年 8 月与 TikTok 合并)违反了美国《儿童在线隐私保护法案》非法收集儿童个人信息,将被处以 570 万美元罚金。

另一方面则来自内容管控:在出现“坟头蹦迪”等事件后,印度有立法者表示,TikTok将导致该国青少年和年轻人“文化堕落”,要求政府对 TikTok 采取行动;泰米尔纳德邦信息技术部长则认为,州政府将应该在泰米尔纳德邦禁止 TikTok 。

随之而来的应用成瘾、内容取向扭曲等问题并不只是出海的头条的问题。

包括 Facebook、Snapchat、Twitter 等在内的平台也在去年也面对了巨大舆论的压力。

更甚的是,监管力度对于内容产品一再收紧。比如欧洲拿出了“史上最严”的《通用数据保护法案》,Facebook 更是一整年都被美国国会议员紧盯。

做个不恰当的比喻,这就像发达国家和发展中国家关于环保问题的争端,头条与中国的处境如出一辙。

Facebook、Snapchat、Twitter 等早已扎根的平台或许还能断臂求生,而对于出海的头条而言,则时面对各地监管法规的长时间的磨合,这对于增长显然不是什么好事。

2

总 结

长远来看,国内人口红利吃干的大前提下,下沉和出海已经是保持增长唯二的路径。

而面对市场的诸多不确定,“瘙痒难耐”下提出的这 1000 个“小目标”,对于头条而言可谓是任重道远。